Achieving Sustainability

再生可能エネルギー:2050年へのエネルギーミックスの移行

昨年は再生可能エネルギーにとって変革の年となりました。ウクライナ戦争で化石燃料に代わる燃料を緊急に探す必要性が高まる一方で、新たな再生可能エネルギー容量の追加とクリーンエネルギーの生産が過去最高となりました1。しかし、化石燃料補助金が1兆米ドル2と記録的な額に達し、金利上昇で投資が脅かされる中、クリーンエネルギーへの転換は引き続き順調と言えるのでしょうか。そして将来の再生可能エネルギーミックスはどうなるのでしょうか。

要点

- 課題含みの2022年において、再生可能エネルギー容量とクリーンテックのソリューションは大きな進歩を遂げました。

- 弊社は、米国のインフレ抑制法および欧州のグリーンディール産業計画における前向きな政策展開を受けて、進歩が加速すると予想します。

- 太陽光と風力は、再生可能エネルギーミックスにおける主要なエネルギー源として水力に取って代わるものであり、世界のエネルギーミックス全体に占めるその割合を、現在の15~20%から2050年までに60~80%の水準に高める必要があります。

- 再生可能エネルギーの拡大は、主要材料、電力系統、大容量ストレージなどの重要な分野におけるソリューションと実現技術への投資に引き続き依存しています。

2022年、化石燃料がエネルギーの安定供給、価格、安全保障において中心的存在に見えたそのとき、再生可能エネルギーの容量と生産の伸びは記録的な水準に達しました。新設の発電容量の80%以上が再生可能エネルギー3(図表1に示すとおり太陽光と風力が大半を占めます)であり、前年比で300ギガワット増加しました4。こうした傾向を踏まえ、国際エネルギー機関(IEA)は現在、再生可能エネルギーの容量が世界の電力拡大の90%を占める5ことになると推定しています。つまり、今後5年間で2,400ギガワット増加しますが、これは過去20年間に追加された全容量に相当します。IEAはまた、再生可能エネルギーが2025年までに主要な電力供給源になると予測しています。中心となる牽引役は中国ですが、欧州連合、インド、米国も寄与する見通しです。

しかし、このような進展にもかかわらず、長期目標と予測が変わっていない6のは驚くべきことです。それは、世界がまだパリ協定7の1.5℃シナリオを達成する軌道に乗っていないことを意味します。目標到達には、(2021年の基準値との比較で)容量が2030年までに3倍、2050年までに10倍となる必要があります8。具体的には、2030年までに8,000~10,000ギガワット、2050年までに20,000ギガワット超に相当する規模です。

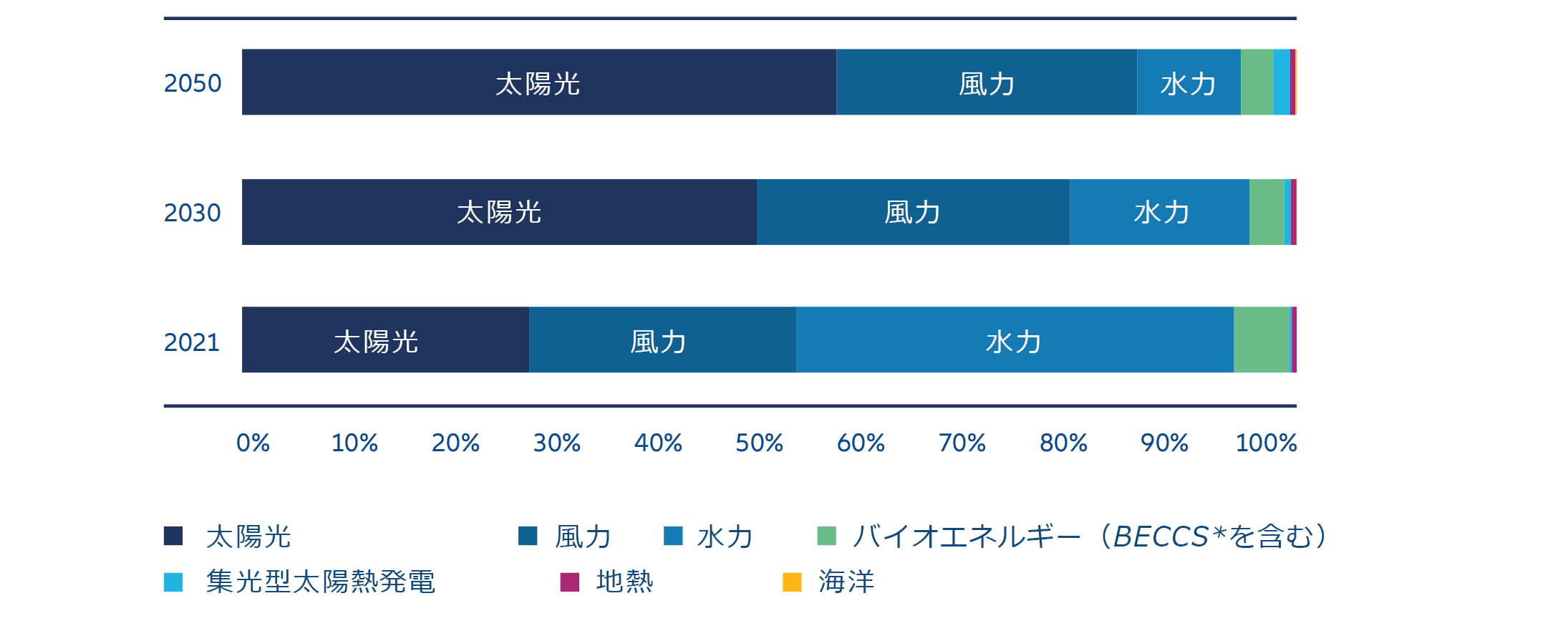

図表1:再生可能エネルギー発電の現状と予測

* BECCS = CO2回収・貯留付きバイオエネルギー

出所:IEA World Energy Outlook 2022およびAllianz Global Investors

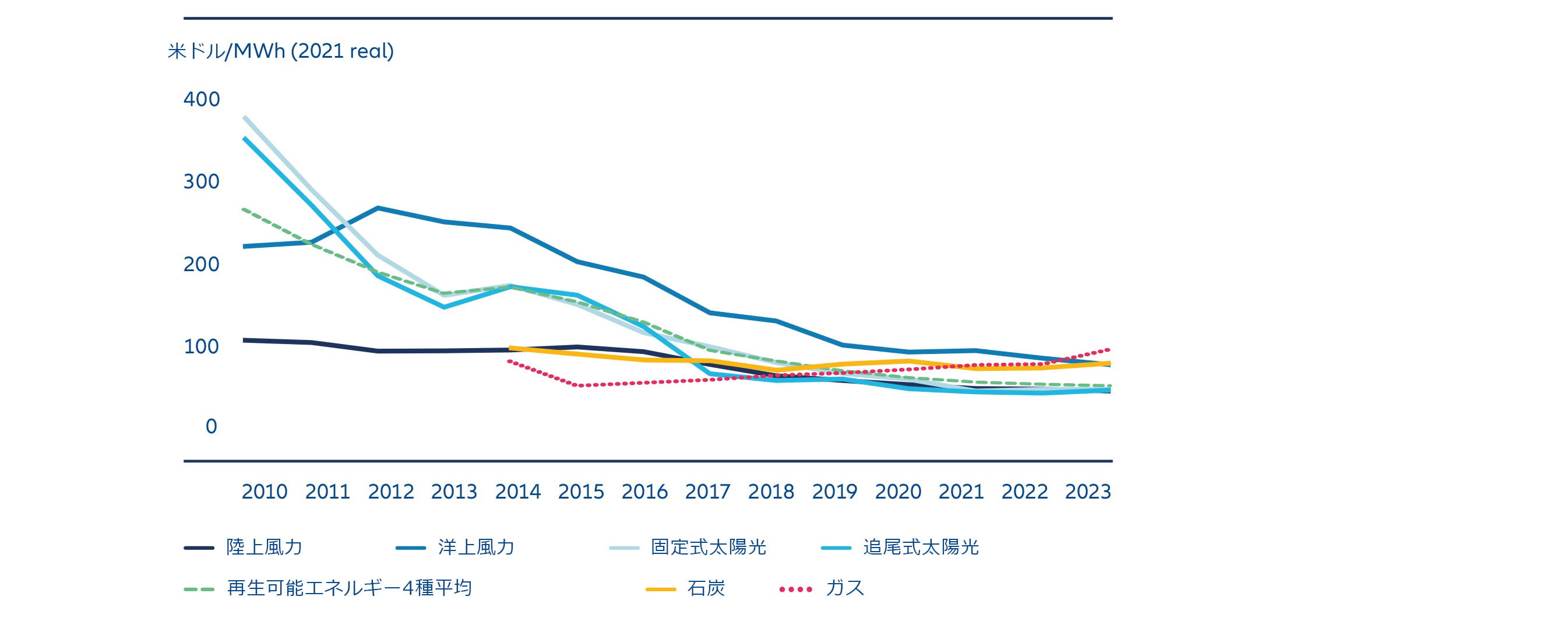

再生可能エネルギーはコスト競争力があるが、依然としてインフレの影響を受けやすい

図表2:均等化発電原価*(米ドル/MWh)

* 均等化発電原価:プロジェクト費用をすべて回収し、投資に要求される資本のハードルレートを達成するために必要な、長期供給契約に基づくメガワット時(MWh)ベースの価格(Bloombergによる)

出所:Bloomberg NEFおよびAllianz Global Investors

クリーンエネルギーのネットワーク構築に必要な特定の部品や材料には大きな需要が見込まれますが、2022年の出来事は、その需要を満たす上でのサプライチェーンの脆弱性を露呈しました。このような要因は、進展を遅らせるリスクのみならず、大幅なインフレのリスクも生み出します。このことは、気候変動の緩和と適応に関する目標達成のために、経済における循環性(特に電子廃棄物)の規模と範囲を拡大する必要があることを明示しています。欧州中央銀行(ECB)は、インフレと経済の不確実性が再生可能エネルギーの拡大にもたらす課題を認識しています9。

最後に、間欠性という構造的要因があります10。発電量の変動によって、エネルギーの生産と消費を分離するために必要なエネルギー補完対策のために、追加費用が発生する可能性があります。間欠性はこれまで主にガス火力発電所により補完されてきました。大容量ストレージは、再生可能エネルギーをコスト効率の高い方法で確実に拡大するためのソリューションです。ガス価格の上昇に伴う限界費用の影響に対抗し、クリーンエネルギーの伸びとガス需要の増加の関連性を低下させ、間欠性の問題に対処します。

先進国は、米国のインフレ抑制法や欧州のグリーンディール産業計画のような補助金や財政刺激策を通じて、再生可能エネルギーに政策支援を行ってきました。しかし、途上国の大半は、自由に使える同様の財政手段を持ち合わせていません。この点に対処するために、国際再生可能エネルギー機関(IRENA)は、先進国が途上国を支援できる移転メカニズムのアイデアを提案しています。図表3は、世界の再生可能エネルギー容量の集中状況を示しています。

図表3:2021年の各地域のエネルギーミックスにおける再生可能な一次エネルギーの割合

再生可能エネルギーミックスの移行の行方

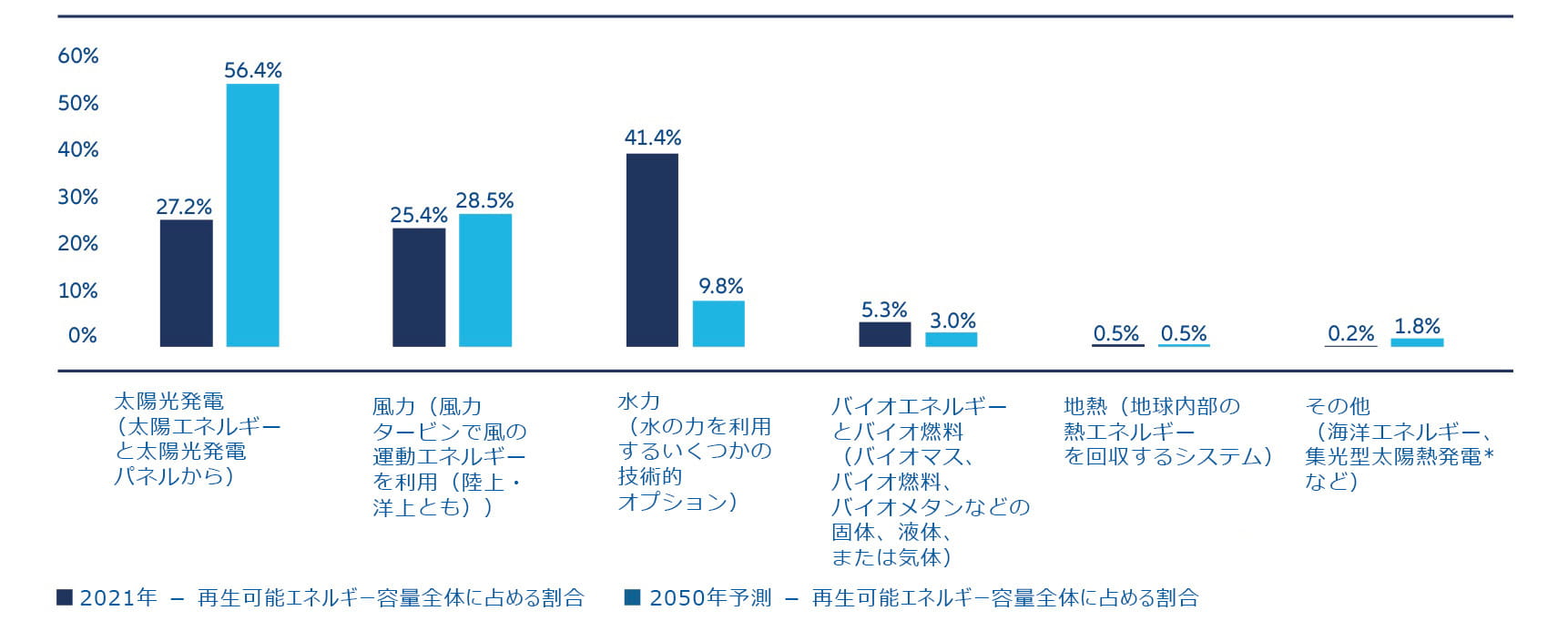

再生可能エネルギーは幅広いエネルギー源で構成され、それぞれが独自の成熟段階にあって、独自の将来の軌道、リスク、機会を持っています。水力発電は現在、世界で3番目に大きいエネルギー源であり、再生可能エネルギーとしては群を抜き世界最大のエネルギー源です。IRENAは、2022年末までに水力発電は1,250ギガワット相当と、再生可能エネルギー全体の37%を占めると推定しています(太陽光は31%、風力は27%)。しかし、弊社の予想では、水力発電は2050年までに若干増加するものの、全体および再生可能エネルギーに占める割合は大幅に低下すると見られます。太陽光と風力は、再生可能エネルギーミックスにおいて主要なエネルギー源になると予想されます(図表4を参照)。

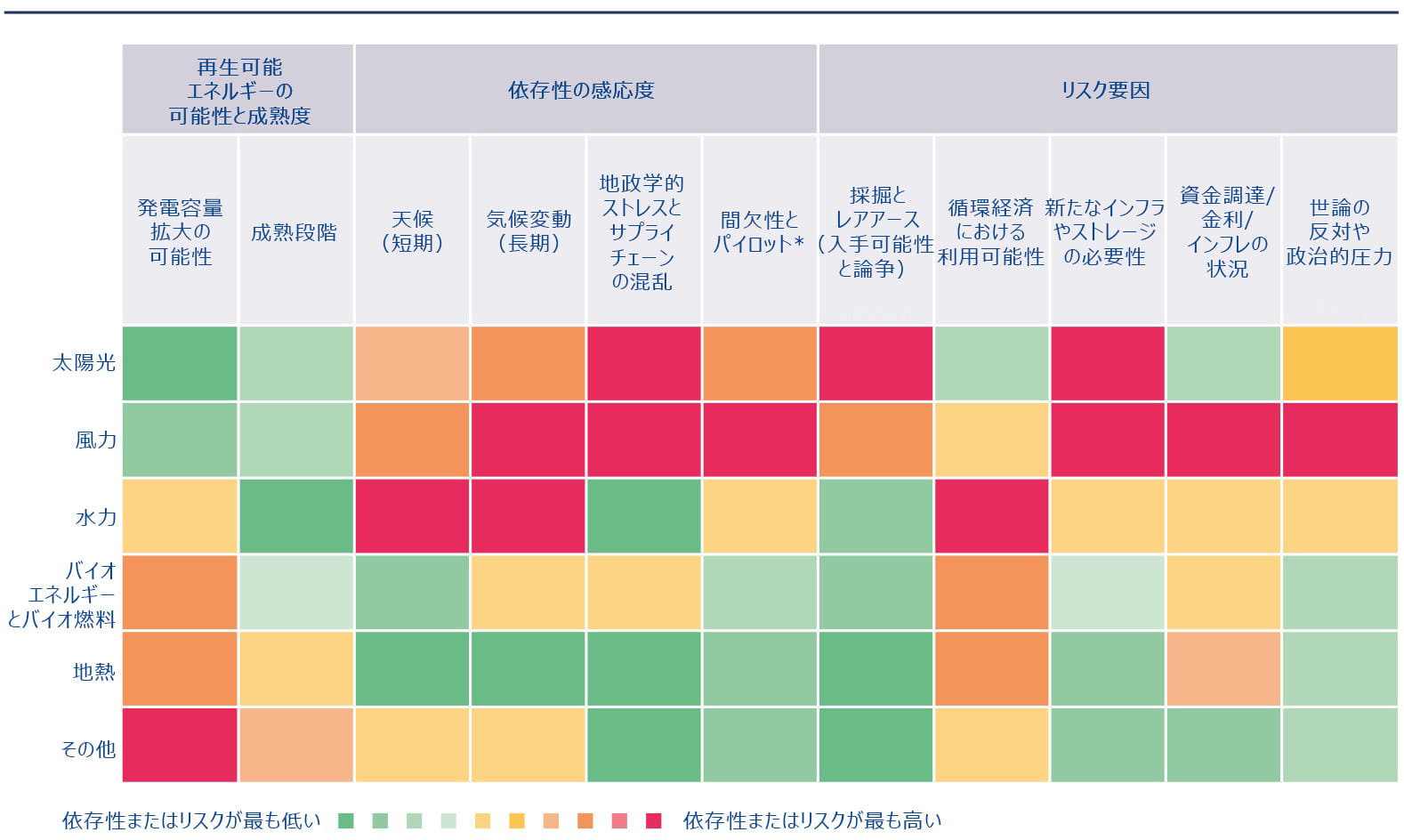

弊社独自の再生可能エネルギー・ヒートマップ(図表5)には、依存性およびリスクの重要性の主要領域にかかる評価が組み込まれています。その中には気候変動のように直観に反するものもあり、再生可能エネルギーが解決しようとしている要因そのものが、その将来の導入に悪影響を及ぼす可能性があります。また、将来の開発が、現在存在していないプロセス、技術、実現のためのインフラ(電力系統および系統接続)にどの程度依存するかを理解することも重要です。これらの要因の一部は、進展が政策に関連する可能性のある範囲(たとえば認可遅れの改善など)で、政治的不安定性に影響を受ける可能性があります。

このヒートマップは、さまざまな再生可能エネルギー源のリスクと機会を完全に理解するためには、詳細な分析と的を絞った投資家の関与の両方が必要なことを示してくれます。これらの要因は、たとえ強調される頻度が下がり、抽象的なモデル化が進んだとしても、各機関の予測において考慮されています(たとえば、IRENAは世界エネルギー転換展望202211で重要な材料の問題にまるまる1つの章を割いていますし、IEA12も2050年ネットゼロ排出シナリオでこの点について議論しています)。

図表4:伸びが見込まれる再生可能エネルギー容量

* 集光型太陽熱発電 = 太陽熱力学による発電

出所:Allianz Global Investors、IEA、IRENA

過去最高でもまだ不足する投資額

2022年のエネルギー転換投資は1.3兆米ドル13と過去最高を記録しましたが、必要額には大幅に不足しています。IRENAは、1.5℃の目標14を達成するには、2030年までに少なくとも35兆米ドルの投資が必要であると推定しました。これは、世界で年間5兆米ドルを上回る投資15が必要なことを意味します。再生可能エネルギーの場合、これは年間投資額が5,000億米ドルから 1兆~1兆5,000億米ドル規模に増加16することに相当します。エネルギー転換投資の残り(そして大部分)は、化石燃料における適応の支援を対象としています。

投資規模の拡大に加えて、その範囲を広げる必要があります。再生可能エネルギーへの投資フローの大部分が、中国、欧州、米国といった主要市場における太陽光発電と風力発電に向かいます。しかし、途上国市場への投資配分を拡大する必要があります。昨年、世界で新設された再生可能エネルギー容量のうちアフリカが占める割合はわずか1%にすぎませんでした。

民間部門は大きな役割を担っています。財政は相次ぐ危機により困難に直面しており、さらに、進行中の不安定な経済状況により、そのような巨額の資金需要を満たすべき各国政府の力が脅かされる可能性があります。民間部門の厚みと幅により、世界中の再生可能エネルギー源における最大限の投資も確保できます。

図表5:各エネルギー源の将来の可能性および主要指標で測定したリスク

* パイロット:需要に応じて発電をコントロールすること

出所:Allianz Global Investors、IEA、IRENA

将来の再生可能エネルギーミックスが投資に及ぼす影響

現在の投資額と必要とされる投資額には大きなギャップがあり、官民双方の投資への期待が大いに高まっています。何がその答えとなるのでしょう。必要な投資の厚みと広がりを支援するには、次のようなさまざまな方法があります。

再生可能エネルギーへの資金提供: これは、民間プロジェクトへの直接投資を通じて、または再生可能エネルギーのインフラを大幅に拡大しようとしている企業への投資を通じて達成できます。

支援インフラへの投資: これは上記と同じく、電力系統やパイプラインへの接続といった、再生可能エネルギーの拡大に必要なインフラを支える目的で、私募と公募双方の市場を通じて達成することが可能です。この分野に深く関わってきたプライベート・エクイティへの投資の可能性は注目に値します14。

エネルギー・イネーブラーの検討:図表5では、主要な依存性の領域を明示しており、たとえば次のような大きな潜在的投資機会が存在します。

- 太陽光や風力エネルギー向け大容量ストレージのソリューション開発

- 電力系統の適応

- 地場における持続可能な採掘を含む、重要な鉱物や金属の調達。なお、循環経済や電子廃棄物ソリューションでも大きな機会が生じる可能性があります。

情報開示の進展の監視: 過去1年で、総エネルギー消費量に対する再生可能エネルギーの寄与や、再生可能エネルギー関連の目標について企業の開示が増加し、ロケーション基準とマーケット基準のスコープ排出量についてもさらに詳細な情報が開示されるようになりました。情報開示の改善は、「持続可能な投資のシェア」15や、「環境目的に重大な害を与えない」17などの主要な投資報告要件の一層の改良に役立ち、メリットをもたらすはずです。同様に、経済活動について、国連持続可能な開発目標18の特に目標7 「エネルギーをみんなに、そしてクリーンに」に、さらに具体的には、世界のエネルギーミックスにおける再生可能エネルギーの割合を大幅に拡大させることに焦点を当てた目標7.2に整合させるのに役立ちます。

1 Record Growth in Renewables Achieved Despite Energy Crisis (irena.org)

2 Fossil fuel consumption subsidies soared to record heights in 2022

3 Renewable Capacity Statistics 2023 and the report Highlights. (irena.org)

4 Record Growth in Renewables Achieved Despite Energy Crisis (irena.org)

5予想以上に速いガス供給量の減少(欧州では前年比マイナス13%)は、再生可能エネルギーの拡大に貢献しています。しかし、太陽光発電と風力発電の成長を押し上げたのは、主に欧州における2022年の水力発電と原子力発電の落ち込み(2000年以降で最低水準)でした(石炭も伸びましたが、ガスから石炭への切り替えよりもむしろ貯蔵量要因によるものでした)。

6 現在までのところ、若干でも変更があったシナリオは、BPの予測のパラメーター調整などごくわずかです。

7 United Nations Climate Change – The Paris Agreement

8 Renewable Capacity Statistics 2023

9 A new age of energy inflation: climateflation, fossilflation and greenflation (europa.eu)

10 What is “Intermittency” in Renewable Energy? – EnergyX | Energy Exploration Technologies, Inc.

11 World Energy Transitions Outlook 2022

12 Net Zero by 2050

13-15 Investment needs of USD 35 trillion by 2030 for successful energy transition

16 Global landscape of renewable energy finance 2023

17 持続可能な活動は、EUタクソノミーに規定されている持続可能な活動の環境目的に重大な害を与えてはなりません。

18 United Nations Sustainable Development Goals