アジアと現在の原油価格急騰

米軍のイラン核施設への攻撃を受け、中東の地政学的緊張がさらに強まっています。市場は、イランが報復措置として世界の原油輸送量の約20%が通過するホルムズ海峡を封鎖するのではないかと懸念しています。

原油価格の上昇は、アジアの貿易に悪影響を及ぼします。原油はアジアのエネルギーニーズの25%を占めていますが、需要の80%を輸入に依存しているからです。とはいえ、原油価格の上昇がアジアに与える影響がまだ顕在化していないことを示唆する材料が3つあります。

(1) アジアの石油消費量の対国内総生産(GDP)比が現在、新型コロナ前の長期平均を下回っていること。アジアの石油負担は現在GDPの3.1%であり、世界の原油価格が現在の水準(1バレル70米ドル)で推移すれば、今後12カ月でGDPの2.7%まで低下し続ける可能性があります。この地域の石油負担が新型コロナ前の長期平均(3.6%)まで上昇するのは、原油価格が現在より1バレル当たり15米ドル高い、1バレル当たり85米ドルまで持続的に上昇した場合です。 (2) ほとんどのアジア諸国のインフレは、中央銀行の許容範囲内にあること。中東での緊張の高まりは、アジアの現在のディスインフレ環境に上振れリスクをもたらします。域内では、原油価格が10米ドル上昇した場合、総合インフレ率が特に敏感に反応するのは、マレーシア(+0.9%)、タイ(+0.8%)、インドネシア(+0.7%)、韓国(+0.6%)、インド(+0.6%)となっています。現在の価格水準では、原油輸入によりアジアのインフレ率が上昇する可能性は低いと考えられます。ただし、価格上昇が続いた場合はそうなる可能性もあります。 (3) フィリピンを除けば、アジアの対外収支は石油・ガスの輸入価格の上昇に強いこと。アジア域内では、世界の原油価格が10米ドル上昇した場合、経常収支が特に敏感に反応するのは、タイ(-1.1%)、韓国(-0.8%)、台湾(-0.6%)、インド(-0.5%)、フィリピン(-0.4%)です。とはいえ、タイ、韓国、台湾は大幅な経常黒字(それぞれGDPの7.8%、4.2%、15.1%)があり、原油価格急騰の影響を十分に吸収することができます。また、インドの経常赤字はGDPの1.2%と、小幅にとどまっています。一方、フィリピンは経常収支の赤字幅がGDPの3.6%と域内で最も大きく、対外的に最も影響を受けやすくなっています。 アジアのエネルギー強度が急激に低下していることを考えると、この地域は現在の原油価格急騰を乗り切ることができると思われます。アジアのインフレと対外収支に有意な上振れリスクが生じるのは、世界の原油価格が持続的に上昇し、1バレル85~90ドルを超えた場合です。中東における緊張が緩和し、原油価格がこれ以上上昇しなくなれば、アジアのマクロ情勢への影響は対処可能な範囲にとどまり、域内の各中央銀行は成長を支えるために金融緩和を継続することができるでしょう。

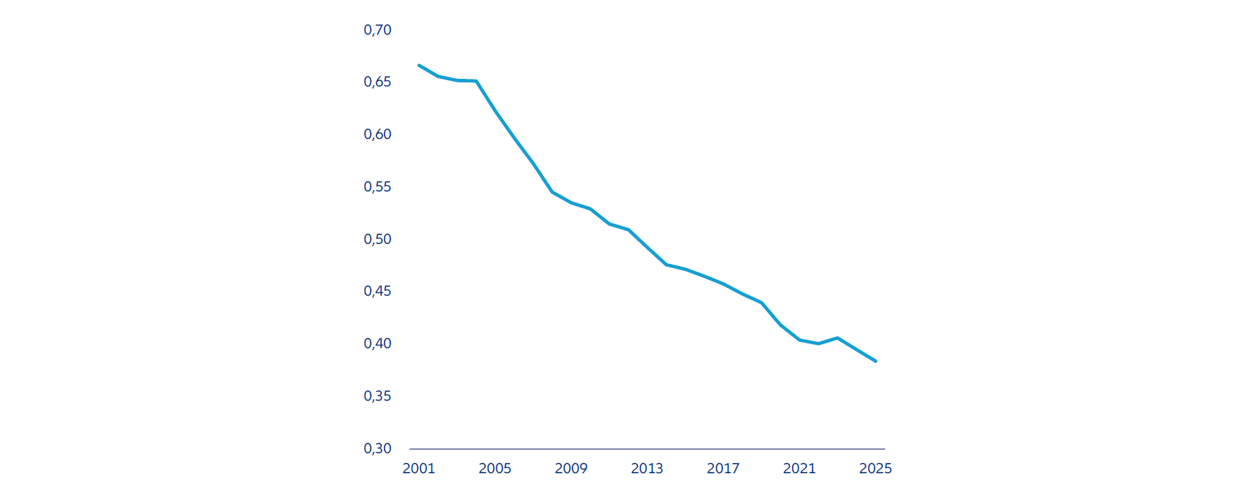

今週のチャート

出所:Haver, Morgan Stanley, AllianzGI Global Economics & Strategy, 2025年6月現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、米国の雇用統計、ユーロ圏のインフレ統計、そして日本、ユーロ圏、米国の各種先行指標が中心になります。

日本では、2025年4~6月期の日銀短観が発表され、現在の経済状況を判断する材料となります。市場は、4~6月期の製造業の先行き見通しDIが1~3月期の12から9に悪化すると予想しています。非製造業の先行き見通しDIも、1~3月期からわずかに悪化すると予想されています。

ユーロ圏では、6月の製造業・非製造業購買担当者景気指数(PMI)が発表され、圏内の最新の企業景況感が明らかになります。また、直近の物価上昇圧力を測る指標となる6月の消費者物価指数(総合、コア)も控えています。 米国では、米供給管理協会(ISM)の6月のPMIから、最新の景気の勢いが見えてくると思われます。市場では、トランプ米大統領が相互関税引き上げを延期したことを受け、製造業・非製造業PMIの若干の改善を予想しています。来週はまた、米国の5月の求人件数と6月の雇用統計が発表されます。

市場予想では、米経済における雇用創出ペースのさらなる低下を反映して、非農業部門雇用者数の前月比が5月の13万9,000人増から12万9,000人増に減少する見込みです。 市場の混乱をうまく乗り切れることを願っています。