Outlook & Commentary | Climate change

エネルギー移行とエネルギー安全保障:相補的か?相反か?

ウクライナ戦争は世界のエネルギーミックス に重大な脆弱性があることを明るみにし、エネルギーの安全保障、アフォーダビリティ(購買容易性) 、レジリエンスの問題を顕在化させました。このことは、エネルギーの移行と、パリ協定が掲げる地球温暖化を1.5℃以内に抑制するという目標の達成に、短期的なリスクが伴うことを強調しています。今重要なのは、エネルギー安全保障とエネルギー移行という対の目標が果たして相補的であり得るかという問題を検証することです。

要点

- ウクライナの戦争を受け、将来のエネルギーミックスを確立することの重要性が加速しており、その為には、2050年までに再生可能なエネルギー源への抜本的転換を果たす必要があります。

- 地球温暖化を1.5℃以内に抑える軌道に乗せるには、エネルギー消費とGDP成長率の相関を断つことが必要となるでしょう。

- 大まかな趨勢については合意しているものの、エネルギー移行の明確な道筋に対するコンセンサスがなお不足しています。

- 短期的なエネルギーのアフォーダビリティを優先させることは、脱炭素化のリスクを伴います。ただし、露呈したエネルギー安全保障の脆弱性によって、エネルギーの移行が促進される可能性もあります。

- エネルギー移行の資金ギャップ解消が、化石燃料の使用削減、再生可能エネルギーへの移行、気候重視のソリューションの3つの分野で投資機会を生むと期待されています。

2022年4月、気候変動に関する政府間パネル(IPCC)は2030年までにCO2排出量を半減させれば、2050年までに地球温暖化を1.5℃以内に抑えるという重要目標が達成可能であることを確認しました。IPCCは、世界は現在目標達成の軌道に乗っていないものの、直ちに対策を講じればまだ達成は可能だとしています。ロシアのウクライナ侵攻と、これを受けたエネルギー安全保障に対する脅威により、気候変動目標の達成が遅れており、グラスゴーのCOP26でなされた各国の誓約も、遂行されない見通しが高まりました。一方、ウクライナ戦争は、エネルギーインフラへの投資拡大の必要性も浮き彫りにしました。

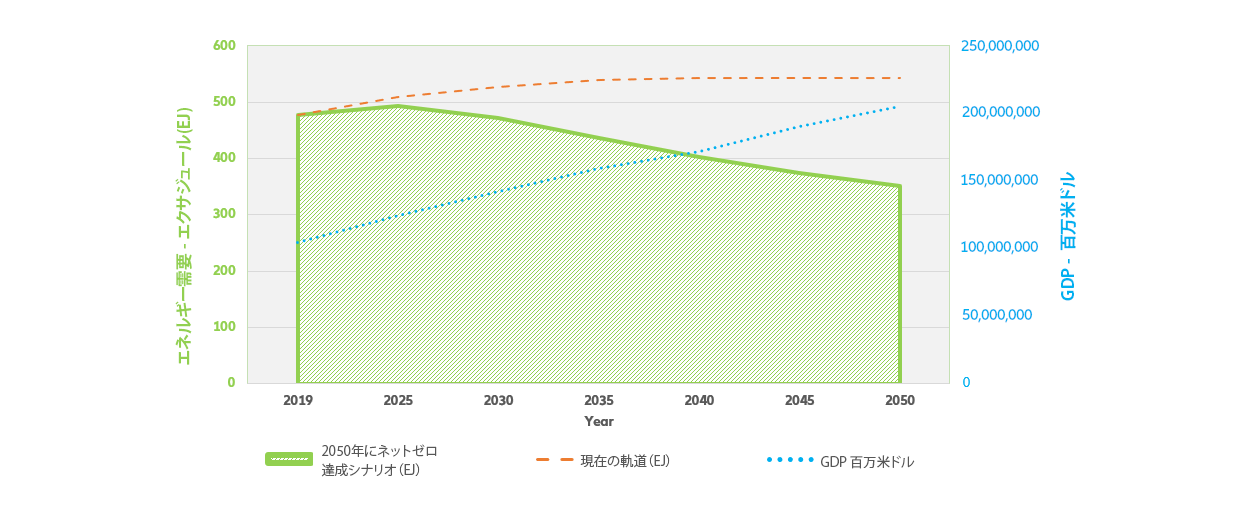

まずはエネルギー消費です。目標達成の軌道に乗せるには、各国政府がエネルギー消費とGDP成長率の相関を切り離す必要があります(図表1参照)。経済が成長するにつれ、エネルギー需要も増大します。つまり、エネルギーを制限すれば、GDP成長率も減速します。このため、両者を切り離すことが地球温暖化の抑制策の1つになります。GDP成長率を鈍化させずにエネルギー需要を減らすには、さらなる適応策、行動の変化、エネルギー効率の向上も必須です。

図表1:2050年までのGDP成長率予想とエネルギー消費/需要のモデル化

出所:OECD; IEA; BP Energy Outlook 2022. 現在の軌道は、表明済みコミットメント、今後の大きな目標、対策の導入ペースをモデル化したものです。

最適なエネルギーミックスのモデル化にみられる問題

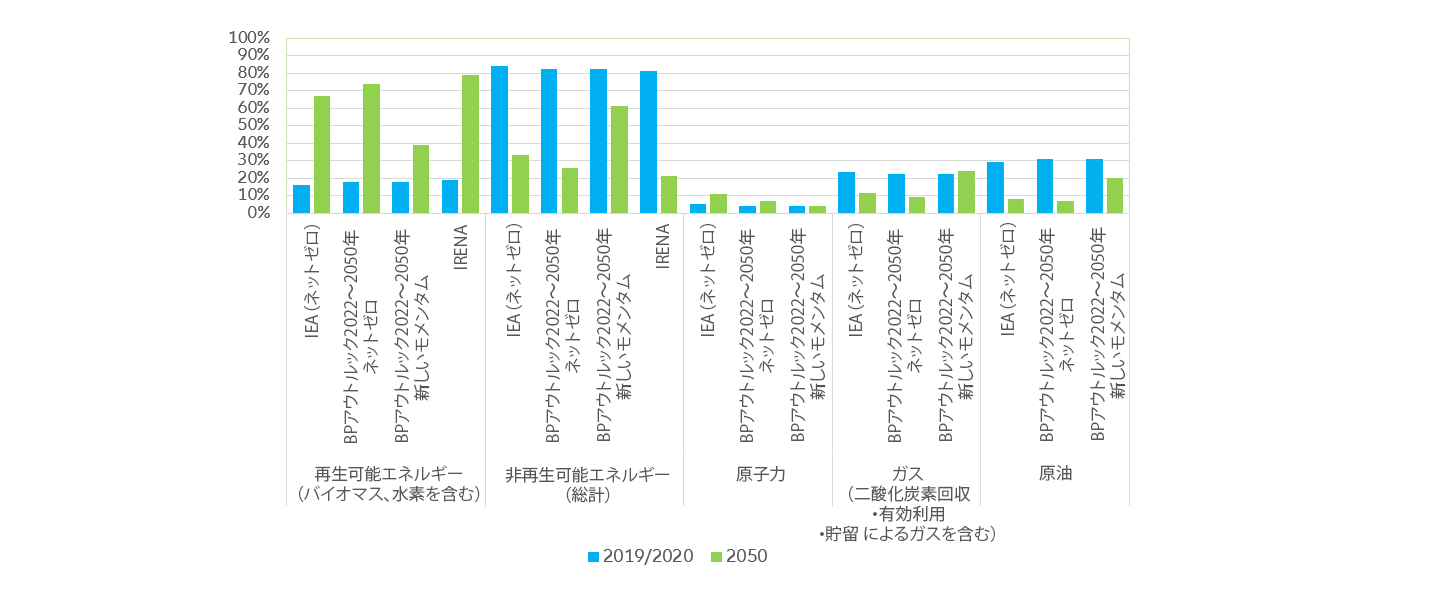

図表2:2050年のエネルギーミックスが占める再生可能エネルギーと非再生可能エネルギーの割合、各機関のサンプルの予想

出所:IEA; BP Energy Outlook 2022; IRENA; Allianz Global Investors

これらのモデルを分析すると、3つの明確な趨勢が明らかになります。

- 化石燃料がエネルギーミックスに占める比率は、現行の約80%から20~30%にまで低下する

- 再生可能エネルギーは現在の15%から60~80%に比率を拡大し、化石燃料に置き換わる必要がある(図表2参照)

- 原子力については見解が一致していないが、大半のモデルは引き続き大きな比率を占めると予想している(現在の約5%から倍増して10%以上を占めるとの予想もある)

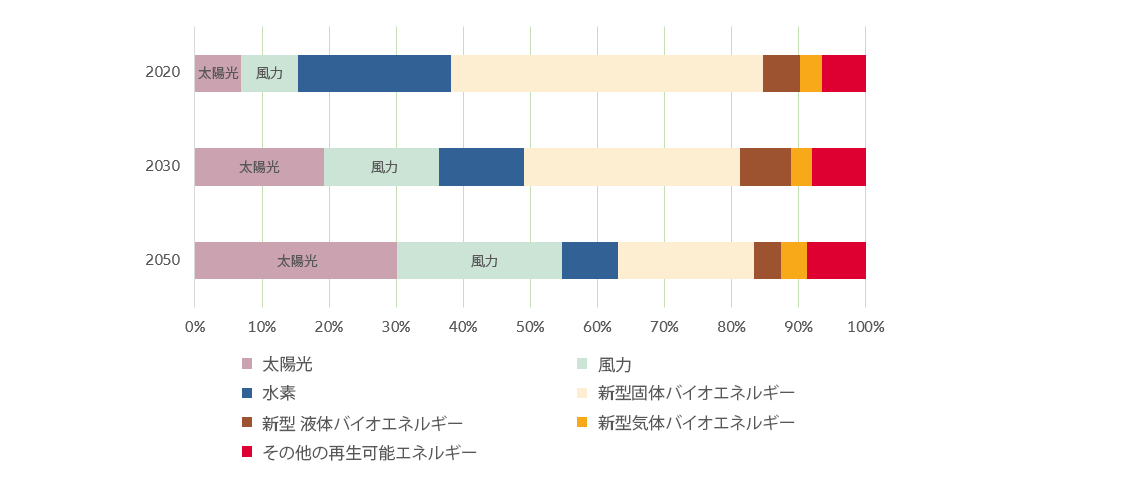

より具体的には、化石燃料の減少は、石炭使用の段階的廃止と原油消費の最大80%減という形で実現する見通しです。再生可能エネルギーの拡大を後押しするのは、太陽光・風力発電です。これらのエネルギーは2020年の水準からそれぞれ20倍および10倍に増加し、最終的には再生可能エネルギーの半分以上を占めるとみられます(図表3参照)。水素とバイオエネルギーも貢献し、その年間生産量の伸びは2桁台になると予想されています(初期は「グリーン」水素、コスト効率的になれば後には「ブルー」水素へ)1。さらに、二酸化炭素回収・有効利用・貯留(CCUS)も大幅に拡大する見通しです。

こうした抜本的転換には、いくつかの重要問題を解決する必要があります。これらの問題は相互に結び付いており、解決されなければ再生可能技術の拡大を妨げるでしょう。例えば、戦略的金属・鉱物をどうやって調達するべきか、電気電子機器廃棄物 の管理とエネルギー貯蔵におけるサーキュラーエコノミー(循環経済) 2の役割は何か、気候変動自体がもたらし得る再生可能エネルギーへの逆風(風速低下や森林火災で生じるちり、ごみによる太陽光の遮断など)にはどのようなものがあるかといった問題です。

図表3:再生可能エネルギーのミックス、現在と将来予想

出所:IEA; Allianz Global Investors

道筋の相違が招く不透明感

さまざまな国際機関が異なる前提に基づいてシナリオを作成しています。そして、これが不透明感をもたらす原因になっています。例えばIPCCは膨大な数のシナリオを検証していますが、検証対象には、気温上昇を2℃以内の軌道に一致する100余りのシナリオ3と、数ではこれをやや下回る、地球温暖化を1.5℃以内に抑制するさらに壮大な目標に対応したシナリオが含まれています。

これらの広範な分析は、最も楽観的なモデルでも成功確率が50~66%であり、これには不透明な要素も含まれています。多くのケースでは、成功予想ははるかに低い結果となっています。

それでも、成功の道筋に何が必要かという点ではコンセンサスが得られています。例えば、すべての国のコミットメントや、足並みを揃えたエネルギー政策など世界の力強い協調と協力、エネルギー価格の変動抑制、すべての国でのカーボンプライシング、新しいテクノロジーの適用の急加速などが、これに当たります。これらのどの要素が欠けても成功は難しいでしょう。

戦争によって顕在化した多くの問題

ロシアのウクライナ侵攻は、政策立案者の関心を再び、再生可能エネルギー技術に必要な物質に対するサプライチェーンの脆弱さの露呈、エネルギー安全保障とレジリエンスに関わる懸念に向けることとなりました。また戦争は、よりクリーンなエネルギーインフラへの移行が、社会的に行われる必要性も際立たせました。さらに、ロシア産エネルギーに多くの欧州諸国が依存していることで、欧州大陸各国はベースロード電源の選択肢に関する長年の相違、とりわけ原子力エネルギーを巡る立場の相違に対処せざるを得なくなっています。

戦争の開始以降、いずれの主要国際機関も最新情報を提供しておらず、最優先事項のアフォーダブルなエネルギー供給に関して、各機関のモデル予想に対する不透明感が増しています。原子力と再生可能エネルギーは、短期的な救済策にすらなり得ません。再生可能なエネルギー源は既にフル稼働状態にあり、新しいインフラの稼働開始に要するリードタイムは5~8年と推定されています。原子力の場合も、しばらくの生産縮小期間の後に再び増産をするには時間がかかります。フランスでは原子炉のほぼ半数が操業を停止しているか、メンテナンス中の状態にあり、原子力産業では重大なスキル不足が生じています。フランスの送電系統管理会社RTE は、新しい原子炉の操業開始は最短でも2035年になることを示唆しています。

エネルギーミックスの長期的な脱炭素化と、相容れない一時しのぎの解決策が原因で、エネルギー移行に遅れが生じることも懸念されます。欧州に対するロシアのエネルギー供給遮断を受け、欧州各国は液化天然ガス(環境へのインパクトは天然ガスの2倍)の輸入や石炭火力発電所の再稼働、化石燃料の探査と生産の再開を行っています。このような短期的なエネルギー問題解決策への新規投資は、そうした資産が長期的には「座礁する」危険があるため、特にリターンに不確実性を伴います。

エネルギーインフラの資金ギャップを解消するための投資が急務

目下の危機に起因する最も不都合な真実は、特に欧州においてここ数十年のエネルギーインフラへの投資が不足しているということです。ジャストインタイムの経済ではレジリエンスよりコストが優先されますが、いまその影響が痛感されています。ただ、そうしたギャップは大きな投資機会が存在することを意味しています。IRENAのWorld Energy Transitions Outlook(世界エネルギー転換展望) 2022は、2030年までに必要な年間投資額を5兆7,000億米ドルと試算しています4。

IRENAが向こう8年間のマップを政策立案者に提示したように、気候関連データと情報開示が継続して改善されていることを利用し、アセットマネージャーが公式の気候変動目標のオーバーレイ を用いてポートフォリオを構築することが増えています。アリアンツ・グローバル・インベスターズはNet Zero Asset Managers initiative に参加しており、親会社のアリアンツSEは国連が招集するNet Zero Asset Owners Alliance の加盟組織です。具体的な気候変動目標に対し、運用中の特定資産についてポートフォリオで正式なコミットメントを行っています。そればかりでなく、脱炭素化が生む投資機会も積極的に求めています。

将来のエネルギーミックスが投資家に与える影響

弊社は、エネルギーミックスの変化から生じる投資機会を3つのグループに分類しています。

1. 化石燃料からの移行支援

脱炭素化のためのネットゼロ目標がポートフォリオの構築と成果に組み込まれることが増えるのに伴い、これらが以下に述べる方法で反映されると弊社は予想しています。

- 炭素関連の主要目標達成指標を用い、炭素に関わるパフォーマンスの成果を公式化する。指標になり得るのは、「グリーン」(ベンチマークに対して積極的な水準)や、「移行」(出発点ではさほど積極的ではないが、徐々にその度合いを増す)など。

- ネットゼロとの整合。企業に正式な脱炭素戦略の策定を要求することから、企業のScience Based Targets 5を検証することまで、多岐にわたる可能性。

- ポートフォリオの炭素目標との整合や議決権の代理行使を公式化する。

- 炭素集約度の高い、または非伝統的なエネルギー源のスクリーニングを公式化する。

2. 再生可能エネルギーの投資機会を探求

- クリーンテクノロジーへの投資。エネルギー貯蔵、グリーン水素とブルー水素、グリッド技術などの急速な進歩を遂げているテクノロジーを開発、適用している企業の支援や、太陽光、風力など主流の再生可能エネルギーへの支援も、これに含まれます。

- クリーンエネルギーへの移行を支える原材料への投資。ウクライナ戦争により、再生可能エネルギーインフラの生産に必要な戦略的金属・鉱物に対するアクセスが脆弱であることも明るみに出ました。

- 希少類元素は風力の捕捉に不可欠です。マグネシウムは燃料電池のほか、風力および太陽光テクノロジーにとっても重要な要素であり、コバルトと天然黒鉛はバッテリーと燃料電池に重要な要素です。こうした必須コモディティの価格が上昇する中で、起源とガバナンスが相応ながらも過去に採算の合わなかった拠点が、再開される可能性があります。

3. 気候問題のソリューションに対する投資

- 二酸化炭素回収・有効利用・貯留は、ネットゼロ達成に極めて重要です6。2010年以降、稼働中のCCUS施設は3倍に増えており7、CCUS設備を発電所や重工業に後付けすることで2050年までにCO2排出量を年間2GT以上削減できる可能性があります8。CCUSのグローバル市場は、2030年までに70億米ドルに拡大する見込みです9。

- エネルギー効率化のソリューションは多種多様です。多くの選択肢は民間企業、特に代替エネルギーまたはクリーンエネルギーのインフラ専門企業での開発に適しています。太陽光および風力発電以外にも、クリーン送電、エネルギーネットワークの代替エネルギーへの適合(水素やグリーンガスなど)、エネルギー貯蔵やCCUSなどをサポートするインフラの建設などがあります。

投資家が最終的に考慮すべきポイントは3つあるでしょう。第1に、企業が開示するデータ、とりわけネットゼロに整合する重要データが改善されるのに伴い、気候戦略も進化が期待できるでしょう。第2に、データが改善されるまで、企業の気候変動目標の全体像を知る唯一の方法は、その経営に関与することだということです。移行の早期段階にある企業には、特にこれが当てはまります。第3に、企業の活動は、当該企業が事業を展開する国の環境の中で判断する必要があるということです。業界団体の参加を通じた集団的関与が政府の行動促進に役立つことがあります。そうした議論アプローチをとるグローバルな討議の場、国連気候変動枠組条約締約国会議 (COP27)は次回、2022年11月にエジプトのシャルム・エル・シェイクで開催されます。引き続き高い期待がかかります。

1 グレー水素はメタンの水蒸気改質法 を利用するため、CO2を排出します。ブルー水素はグレー水素にCCS(地中貯留) 処理を加え、水素製造によるCO2排出を低減します。グリーン水素は(再生可能エネルギーのような)脱炭素エネルギーを使用して製造します。

2 サーキュラーエコノミーは、「資源の管理、製品の製造と使用、使用後の原料の取り扱いをどのように行うか」という問題に対応し、「再生可能なエネルギーと原料への移行に支えられた」経済です。 www.ellenmacarthurfoundation.org

3 IPCC, Mitigation pathways compatible with 1.5C in the context of sustainable development

4 Hydro Review, $5.7 trillion in annual investment needed for clean energy transition, March 2022

IRENA, World Energy Transitions Outlook, 2022 (page 26)

5 Science Based Targets initiative (SBTi)は、科学的根拠に基づいた排出削減目標の企業のベストプラクティスを定義、促進しています。

6 アリアンツ・グローバル・インベスターズ・サステナビリティ・デイ会議2021 において、ポツダム気候影響研究所 の Johan Rockström教授がコメント。

7 IEA, A new era for CCUS, 2020

8 IEA, A new era for CCUS, 2020

9 Carbon Capture, Utilization and Storage Market Overview 2030