「すべての政治はグローバル」

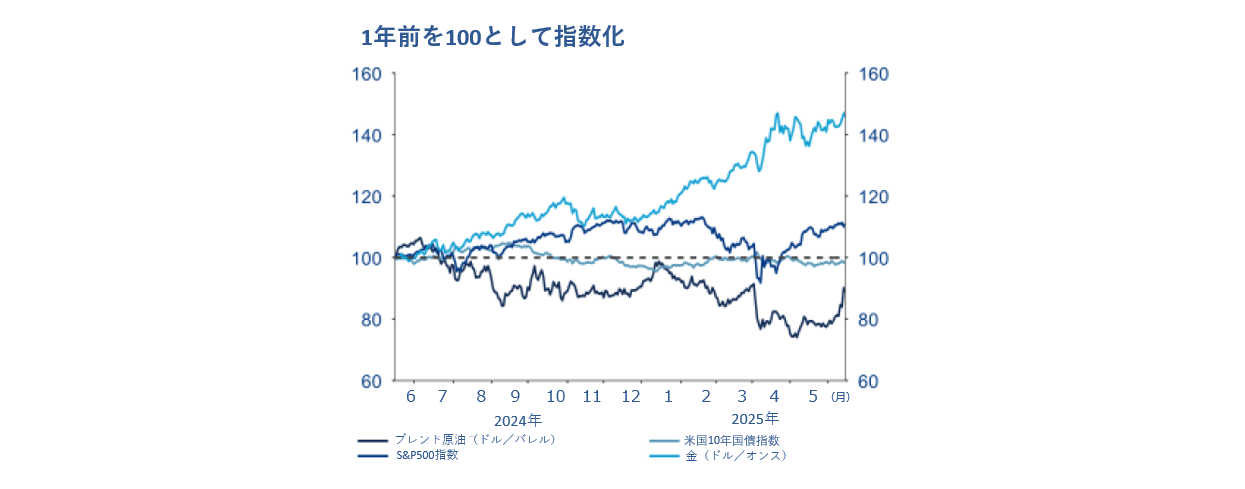

「すべての政治はローカルだ」というフレーズ——1977年から1987年にかけて米国の下院議長を務めたトーマス・ティップ・オニール氏の発言とされることが多い——は、選挙に勝つために有権者の心をつかむ方法としては、そのとおりであるように思われます。しかし、経済的問題や政治的問題に関しては、「すべての政治はグローバルだ」というのが適切でしょう。イスラエルとイランの紛争のエスカレーションと、それに伴う原油価格の高騰によるインフレ悪化や経済成長の鈍化の可能性は、このことを痛感させる一つの例ですが、貿易紛争やロシアによるウクライナ侵攻も重要な例と言えます。同様に、グローバルな資本市場も、出来事のインパクトの大きさを即座に映し出すバロメーターであり、その指標はこの数日で急上昇しています(「今週のチャート」を参照)。この危機から、金と原油が最も有望な資産として浮上する可能性があります。一方、先週はG7主要7カ国の首脳がカナディアンロッキーで開催されたサミットに集まり、山積みの課題に向き合いました。

地政学的情勢がこれほど緊迫していなければ、スポットライトは中央銀行に当たっていたと思われます。ある通貨圏の金融政策の範囲は「ローカル」かもしれませんが、少なくとも為替レートは、金融政策がグローバルな影響力を持っていることを意味します。そして、先週は米連邦準備制度理事会(FRB)、日本銀行(日銀)、イングランド銀行(BoE)という世界の3大中銀の政策決定が行われました。今後の道筋は決まっているものの、各中銀が次にどう動くかを見極めるのはますます難しくなってきています。日銀は直近の会合で、来年4月から月間の国債買い入れの減額幅を縮小し、四半期ごとに2,000億円(13億8,000万米ドル)ずつ減らすことを決めました。これにより、2027年3月までの月間買い入れ額は約2兆円になります。日銀はすでに昨年から大規模国債買い入れプログラムの縮小を開始しており、今回、国債買い入れの縮小ペースを緩めることで、よりハト派的なスタンスへの転換を示唆しています。これは、日本の国債市場を下支えすることになるでしょう。

今週のチャート

出所:LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research,, 2025年6月17日現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

週明けの月曜日は、ユーロ圏(ドイツとフランス)と米国をはじめさまざまな国の購買担当者景気指数(PMI)速報値が控えています。続いて火曜日は、ドイツのIfo景況感指数と全米産業審議会(コンファレンスボード)の月次の米消費者信頼感指数が発表されます。これらの景況感指数も、「ソフトデータ」ではあるものの注目に値します。Ifo景況感指数は、2月のドイツ連邦議会選挙以来、3回連続で上昇しました。景況感指数を構成する2つの指数のうち期待指数が回復を牽引していることは間違いありません。一方、現況指数はやや不安定に推移しており、貿易紛争などの要因を反映している可能性があります。世界的な貿易紛争とドイツ政府の景気刺激策のどちらが、最新の指数により強く影響するかが注目されます。「ローカル」(ドイツ)の観点から見ると、グリーンテクノロジーへの支援や行政手続簡素化計画、5億ユーロのインフラ基金なども含む積極的な財政政策はすべて、明らかにプラスの影響を及ぼす見込みです。しかし、最近の中東情勢は指数に反映されていません。

2024年11月から2025年4月にかけて、米国の消費者信頼感指数は文字通り急降下しました。コロナ禍が始まった頃をほうふつとさせる水準にまで落ち込んだ後、5月にようやく力強い回復を見せました。一方、米国経済(今年第1四半期にわずかに縮小)にとっての重要な問題は、消費者信頼感指数の回復が持続するのか、それとも失速の兆しを見せているのかということです。ロサンゼルスで最近起こった騒乱は、同指数の調査期間と少なくともある程度重なっている可能性があります。

木曜日には、GDP(国内総生産)の確定値の発表が予定されており、第1四半期に米国経済が縮小したことが明らかになりそうです。市場の焦点は、失業保険の新規申請件数と継続受給者数に集まるでしょう。これらの数字は、今後の金融政策決定の判断材料になることが予想されます。最後に、金曜日には、FRBが注視している個人消費支出(PCE)価格指数が発表されます。この幅広い指数は、消費者が購入したモノとサービスの価格の変動を反映しています。

来週の経済指標では景況感指数が注目されるものの、オランダ・ハーグでのNATOサミットと欧州理事会会合という2つの重要な政治イベントも控えています。NATO加盟国にとっては、軍事費の増額、ウクライナ支援の継続、防衛産業との協力強化が主な優先事項となりそうです。一方、欧州理事会については、ウクライナ支援や貿易紛争と移民などの問題をはじめ、さまざまな課題が待ち受けています。NATOサミットも欧州理事会も、対外的には統一された強い姿勢を示すことが予想されますが、その関心は地政学的な障害に集中するでしょう。こうした状況下で、緊張が和らぐ見込みはほとんどありません。

その他の問題では、イスラエルとイランが来週も注目を集めると思われます。イスラエルが数日間にわたる攻撃を計画していると表明したことから、交渉による紛争終結の可能性は低いように見受けられます。ホルムズ海峡の封鎖が長引けば、市場にも原油価格にも深刻なリスクが生じます。世界の海上輸送原油の約3分の1に相当する1日当たり2,000万バレルがこの海峡を経由して運ばれており、イランはすでに、攻撃されれば海峡を封鎖すると警告しています。これほどの大規模な封鎖は原油価格を押し上げ、株式市場にも大きなマイナスの影響を及ぼすでしょう。

しかし重要なのは、このリスクを全体像の中で捉えることです。イラン自身の輸出量は1日当たり160万バレルにすぎず、OPEC(特にサウジアラビア)はすでに増産を実施しています。サウジアラビアだけで、1日当たり約300万バレルの増産余力があります。同時に、米国が主要なエネルギー生産国として台頭しています。さらに、1973年の第1次オイルショック以来、世界経済のエネルギー強度[1]は劇的に(およそ50%)低下しており、1990年代以降だけで、36%以上の減少を示しています。

株式市場は、向こう数日間は荒い展開になりそうです。

世界的な緊張緩和の兆しと、世界市場の好調なパフォーマンスが願われます。

[1]エネルギー強度とは、GDP単位当たりのエネルギー消費量をいいます(例:米ドル換算したGDP当たりのメガジュール)。