Global Multi Asset team

情勢は流動的?

月次レポート | 2025年2月28日現在

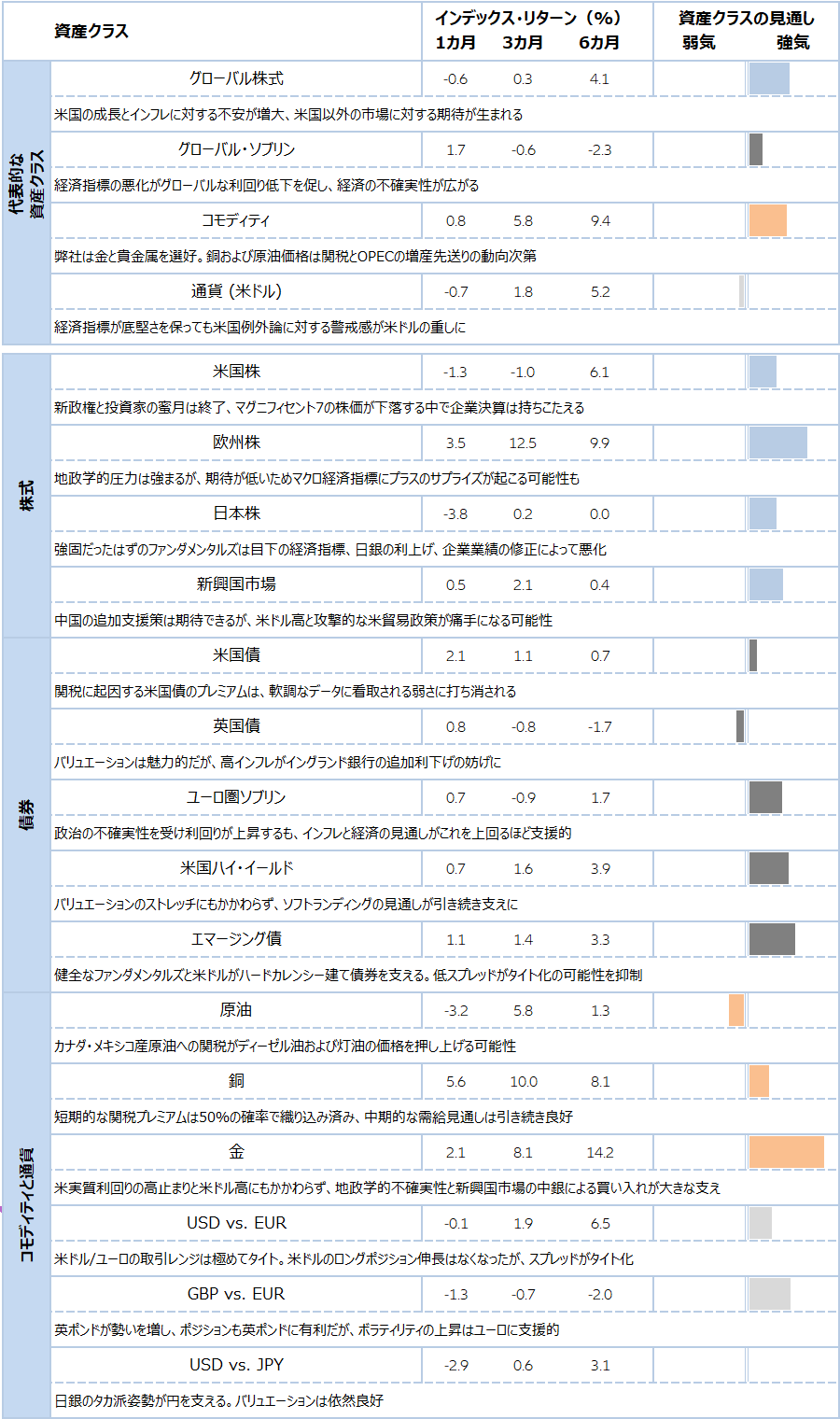

2月のグローバル株式は、強弱入り混じった結果となりました。中国株はテクノロジー部門の好調に支えられ、急上昇しました。ウクライナ停戦をめぐる楽観論が新たに広がったことで、欧州株も上昇しました。対照的に米国株は、予想インフレ率が上昇し、貿易をめぐる緊張、経済的逆風が強まる中で下落しました。セクター別では、デフェンシブ株である消費者必需品が上昇を主導し、一般消費財・サービスおよび通信サービスは後れをとりました。グローバル債券のリターンはプラスを記録しました。経済指標の悪化が米国債の追い風となっています。欧州の国債も上昇しましたが、防衛部門を中心とした財政支出増に対する懸念から、警戒感が残っています。コモディティはまちまちの内容でした。原油は需要への懸念が和らいだ一方、金は上昇して記録的高値をつけました。 逆風が強まっている中で、弊社は株式を選別し一部をなお楽観的にみています。米国株は依然モメンタムに支えられているものの、関税発動が表明され、インフレ上昇、経済指標の軟化、政治的不確実性の高まりといった要因が減税や規制緩和への期待を薄めました。弊社が最も選好しているのが欧州株です。モメンタムや魅力的なバリュエーション、財政支出の増加、センチメントの改善などがその理由です。また弊社は、中国を含む新興国市場の見通しを引き上げました。テクノロジー部門のバリュエーションが魅力的であることや、政策支援、投資家マインドの向上が支えとなるためです。

また、地政学的緊張が高まっている状況では、ハードカレンシー建て新興国債券の方が現地通貨建て債券よりも投資妙味があるとの見方を維持しています。

戦略的な資産配分見解の要約

これらの戦術的 見通しは、短期的な状況、ならびにチームの分析の方向性および確信をファンダメンタルおよびシステマティックな指標に基づき反映しています。 見解は、ポートフォリオ構築の検討からは独立したものです。

出所: Bloomberg Finance L.P.; 2025年2月28日現在のデータ。 過去の運用実績は、将来の運用成果等を保証するものではありません。

グローバル株式はMSCI AC World Daily TR、グローバルソブリンはFTSE World Government Bond Index - Developed Markets in USD、コモディティはBloomberg Commodity Index、通貨(米ドル)はBloomberg Dollar Spot、米国株式はS&P 500 Index、ユーロ圏株式はMSCI EMU Index(EUR)、日本株式はTOPIX Index(JPY)、新興国市場はMSCI EM NR、米国債は J. Morgan U.S.A. 国債Index、英国債はJ. Morgan U.S.A. 国債Index、 ユーロ圏ソブリンはJ. Morgan EMU Investment Grade Index、米州債はJ. Morgan U.S. A.,、米国債はDaily Daily TRで表示されています。米国債はJ.P. Morgan米国国債インデックス、英国ギルトはJ.P. Morgan英国国債インデックス、ユーロ圏ソブリンはJ.P. Morgan EMU投資適格指数、米国ハイ・イールドはBloomberg U.S. Indexで算出。Corporate High Yield、EM fixed income by J.P. Morgan EMBI Plus Index、Oil by S&P GSCI Crude Oil、Copper by BBG Copper TR、Gold by GOLD SPOT $/OZ. 通貨については、米ドル(USD)と英ポンド(GBP)は、それぞれの通貨対ユーロ(EUR)、米ドル対日本円(JPY)で表示されています。