Navigating Rates

経済見通し:次に注視すべき3つのトレンド

最近の銀行セクターにおける苦境は、高金利の時代に世界経済が適応していく中で、金融「アクシデント」のリスクが高まっていることを浮き彫りにしました。この先2023年内における景気後退(リセッション)の恐れが高まっているため、投資家は、過剰な金融緩和が一部において解消される中で、金融ストレス増加の火種に備える必要があるかもしれません。

要点

- 金利上昇は、長年の超低金利時代の後、最近の銀行セクターの苦境に拍車をかける役割を担っており、さらなる金融「アクシデント」の可能性も排除できません。

- 金融サイクルのピーク(直近では2021年から2022年)は、歴史的に景気後退のリスクと、金融セクターのストレスの高まりを示してきました。

- 最近の救済策やその他の銀行向けの支援パッケージの結果として、よりリスクの高い行動への動機を(実質的に)与える「モラルハザード」が、市場に新たなジレンマとして現れ始めています。

- 弊社は、投資家は、株式市場におけるボラティリティの高まりや、債券に対する不透明な見通しなど、リスク資産に対するさらなる逆風を想定することができると考えています。

最近の一連の銀行経営不安は、「これらの危機は、主に固有リスクなのか、それともより重大な懸念をもたらす要因があるのか」という、投資家、中央銀行、規制当局を動揺させる疑問を提示しました。

見出しを飾った各銀行に、それぞれ固有の問題があったことは事実です。最も注目を浴びたケースとして、シリコンバレー銀行(SVB)は、資産・債務のミスマッチのずさんな管理による犠牲者となりました。継続中の救済措置の焦点となっている、ファースト・リパブリック・バンクは、集中した、大規模な無保険の預金基盤によって苦境に陥りました。米国のシルバーゲート銀行とシグネチャー・バンクは、暗号資産へのエクスポージャーによって損害を被りました。

一方、クレディ・スイスは、アルケゴス・キャピタル・マネジメントとグリーンシルの破綻に関連する損失を計上した後、既に過去数年間にわたり、業績が銀行セクターの平均を下回っていました。

金融市場における最近の「アクシデント」はこれらにとどまりません。昨年9月、英国の年金基金が、政府のミニ予算(mini-budget)に端を発した債務連動型運用戦略に関するマージンコールによって、流動性危機に見舞われました。一方、暗号資産取引所のFTXは昨年11月に破綻しました。

これらの出来事を理解しようとする投資家は、再び「モラルハザード」に関する疑問について思案を巡らせています。クレディ・スイスやSVBに対する救済策などといった、政府支援が発するシグナルは、投資家がリスクに対する防御策を講じる意欲を削ぐ要因となるのでしょうか。

利上げは、金融業界の苦境を深めるか?

前述の事例はすべて、固有の特徴を有しています。しかし、弊社は、これらの困難に寄与した共通の要因があると考えています。それは、2007年から2008年の世界金融危機以降の過度な金融政策緩和の後を受けたインフレに対処する利上げです。過去10年間の金融市場の規制緩和も一因であった可能性があります。

新型コロナウイルス感染症パンデミック後に各国政府が明らかにした、直近の最も極端な一連の財政・金融刺激策は、融資の急激な増加を促しました。民間セクターの債務は高水準に達し、投資家のリスク選好度は急激に上昇しました。

その結果、株式相場は急騰しました。米国株式市場は2021年から2022年にバブルの特徴を示しました。暗号通貨のような新しい資産や特定買収目的会社(SPAC)が登場し、また、プライベートエクイティやベンチャーキャピタルなどの既成の金融商品が活況となりました。これらは、景気と金融市場の過熱の前触れであった可能性があります。

一方、超金融緩和政策および構造的な供給面への打撃の結果として、インフレが加速しました。主要な中央銀行は、-遅すぎた感は否めませんが-強硬的な利上げによってこれに対抗しました。

それから、状況は一変しました。2022年と2023年初頭における利上げと金融状況の引き締めによって、それまでの過剰な対応が一部解消され、世界経済は再調整とリバランシングの期間に入りました。過去に幾度となく経験してきたように、このプロセスは、金融「アクシデント」につながる恐れがあります。

景気と金融市場のリバランシング

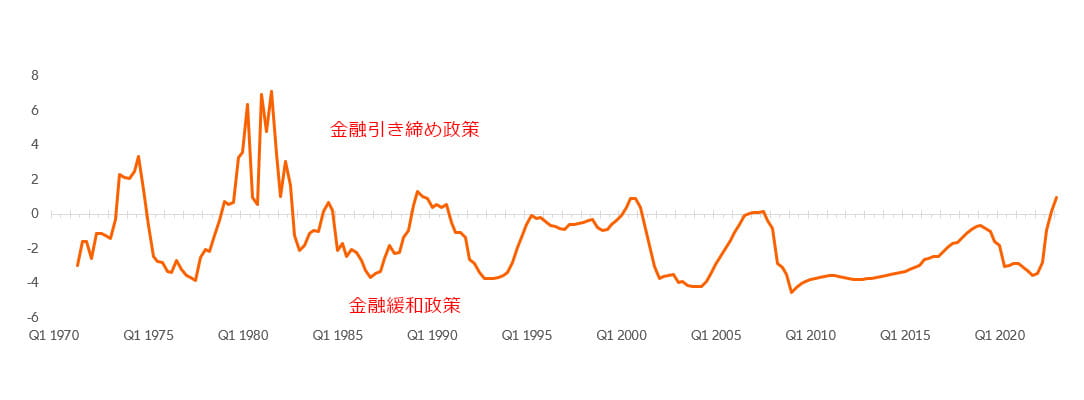

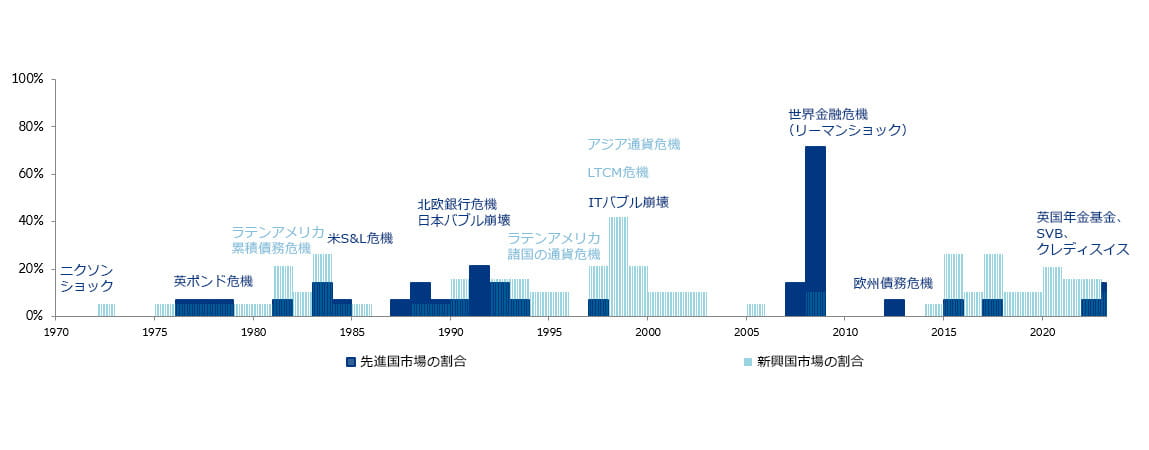

図表1および図表2は、過去半世紀にわたる金融情勢と金融危機の関連性を示しています。図表1の折れ線グラフは、米国連邦準備制度理事会(FRB)のフェデラルファンド実勢レートの誘導目標と、弊社による、いわゆる均衡金利の推定値を比較した差異を示しています。均衡金利とは、経済がすう勢成長率によって成長し、インフレが安定的になる金利を意味します。

超金融緩和政策の実施期間は、米国だけでなく、時にその他の地域においても、資産価格の過度な上昇を助長してきました。FRBは世界的に最も重要な中央銀行であり、その他の国の中央銀行は、米ドルに対する自国通貨の暗黙の、または明白なペッグによって、米国の金融政策を「インポート」しているため、国際的に波及することはさほど驚くべきことではありません。

FRBが引き締めを開始すると、その後、銀行破綻、政府債のデフォルト、主要通貨の切り下げなどといった、金融危機が時間差で遅れて頻発してきました。

図表1:フェデラルファンド実勢レート誘導目標と均衡金利の比較:%ポイント

図表2:金融危機における先進国市場・新興国市場の割合

言いかえれば、最近の金融「アクシデント」は、おそらく驚くに値しないだろうということです。ただし、主に銀行セクターにおいて被害が出たことは、ある程度驚くべきことです。銀行は、世界金融危機以前と比較し、資本がより強化されていると考えられていました。

国際通貨基金(IMF)は、2022年10月の国際金融安定性報告書1において、ノンバンク金融セクターにおけるリスクを引き上げました。なぜでしょうか。それは、ノンバンクの金融機関は、世界金融危機以降、信用事業において市場シェアを拡大しており、一部の分野では規制が比較的緩いためです。

IMFによれば、金融安定性のもう一つの主要なよりどころは、不動産市場です。不動産価格と評価額は、2020年から2022年において、多くの市場で過度に高騰しました。

弊社が昨年実施した分析も、既に同様の結論を導き出していました。金融サイクル(住宅価格と民間セクターの借入金を合わせたダイナミクスの尺度となる)は、多くの国の経済および全世界において2021年から2022年にピークに達しました。歴史的に、金融サイクルのピークは、90%以上の確度によって景気後退リスクを示すだけでなく、金融システムのストレスのリスクの上昇も示してきました。

最悪の時は去ったか、まだこれからか?

現時点では、既に最悪の時期を過ぎたのか、それともさらに悪い事態が控えているのか、明言することは困難です。逆イールドカーブや通貨供給の縮小が示唆しているように、特に年内に景気後退が発生することは、依然として非常に可能性の高いシナリオであり、さらなるストレス事象が発生する可能性を排除することはできません。

これまでのところ、これらの金融アクシデントは、システミック危機の発端というよりも、単なる「アクシデント」であったことが判明しています。これらの事象においては、中央銀行、規制当局、民間銀行による協調介入によって、波及効果が阻止された可能性があります。

さらに、米国短期国債-ユーロドル(TED)スプレッドや、ユーロ圏・米国双方における欧州中央銀行のシステミックストレス複合指標(CISS)など、金融ストレスの様々な指標は、依然として穏当な動きを示しています。

これらの数字から一定の安心は得られるものの、金融ストレス指標は、早期の警告信号としての実績は不十分である傾向がありました。これらの指標は、景気の軌道というよりは、その現状を反映しているという点で、「一致指標」となりがちです。

今、想定すべきこと

マクロ経済の見通しを考慮し、弊社は、以下を想定することが投資家にとって賢明と考えます。

- 株式市場のボラティリティは、さらに高まる可能性がある。弊社は、既に顕著である債券市場のボラティリティとは対照的に、これまで小幅な上昇にとどまっていた株式市場のボラティリティが、さらに高まる可能性があると考えています。現在の環境をめぐる不透明感は高まっています。弊社のデータは、株式市場のボラティリティは、通常は金融政策の引き締めとイールドカーブの平坦化の後、時間差をもって発生することを示唆してるため、今、ボラティリティが高まることは理に適っていると言えるでしょう。

- 投資家は、より高いリスクプレミアムを求める可能性が高い。これは、リスク資産に対するさらなる逆風を示すものです。さらに、弊社は、銀行が融資についてよりリスク回避的になり、これが、景気減速のリスク悪化につながると予測しています。

- 金利はまだ上昇の可能性がある。システミック危機を回避できるなら、中央銀行はインフレ抑制策の「範囲をさらに広げる必要がある」-これは、FRBのジェイ・パウエル議長と欧州中央銀行のクリスティーヌ・ラガルド総裁の発言を引用したものです。これは、現在の水準よりも、金利およびソブリン債利回りが上昇することを示している可能性があります。利上げはさらなる「アクシデント」のトリガーとなる可能性があることを念頭に置いておきましょう。

一方、金融安定性の懸念が、金融政策引き締めの緩和や、さらには利下げの正当な理由になると、中央銀行が判断することになれば、債券利回りが大幅に低下する可能性があります。そのようなシナリオにおいては、恐らく中長期的なインフレ見込みが高まるという明確なリスクがあるため、低下の程度と継続期間の見通しは不透明です。

最後になりますが、最近の救済策とさらなる政府支援が、新たな「モラルハザード」を引き起こした場合、市場は、短期的には前向きに反応するかもしれません。ただし、弊社は、将来のどこかの時点で、代償を支払うことになると考えています。