Appreciating China

中国:壮大な脱炭素化計画をどう実現するか

2060年までにネットゼロ(炭素排出量の実質ゼロ)を達成するという中国の誓約は壮大な目標にみえます。しかし、ネットゼロの実現は同国の包括的な国益戦略の中核となるものであり、この目標達成への過程において、新たな投資機会が生まれることが期待されます。

要点

- 2060年までにカーボンニュートラルを実現するという中国の大きな目標は、同国の長期的な国益戦略が原動力となっています。ただし、脱炭素化に向けたこの動きは、経済の安定とエネルギー確保のバランスを考慮しながら進められることが想定されます。

- 中国の脱炭素化の鍵となるのは、中国全土での連携です。そして、それらが再生可能エネルギーや電気自動車といった「伝統的な」分野にとどまらない、様々なセクターで投資機会を生み出すとみられています。

- 依然、中国企業には改善の余地が多く残されています。特に、脱炭素目標の数値化とロードマップ作成において、大幅な改善が必要とされています。

中国の習近平国家主席 が2020年の国連総会において大胆な脱炭素化目標を表明し、中国がCO2排出量を2030年までに減少に転じさせ、2060年までにカーボンニュートラルを目指すことを言明しました。それに対し、真の動機は果たして何なのかと訝し気に思う人もいましたが、今日、その答えは明白になりつつあります。広大な国土と世界人口の約5分の1を擁することから、中国が、気候変動とそれに起因する不安定化を抑制する、長期的な国益戦略に舵を切ることは自然なものと言えるでしょう。

中国の脱炭素化目標は、単に同国が地球に住まう一員として一層責任のある国になるということだけではありません。カーボンニュートラルの実現は、様々な面で中国における長期的な国益に資するでしょう。例えば、ネットゼロ実現に向けた競争をリードすることができれば、技術面の主導権を強く握ることができ、また再生可能エネルギーを自国生産できればエネルギー供給を安定化させられ、原油と天然ガスの輸入に大きく依存している現状からの脱却につながります 。

ただし留意しておくべきは、中国のネットゼロに向けた道は決して簡単ではないということです。最終的なゴールに向かう過程において、経済の安定およびエネルギー確保とのバランスは必須で、その道のりは平坦ではないでしょう。

目標達成のための3つの手段

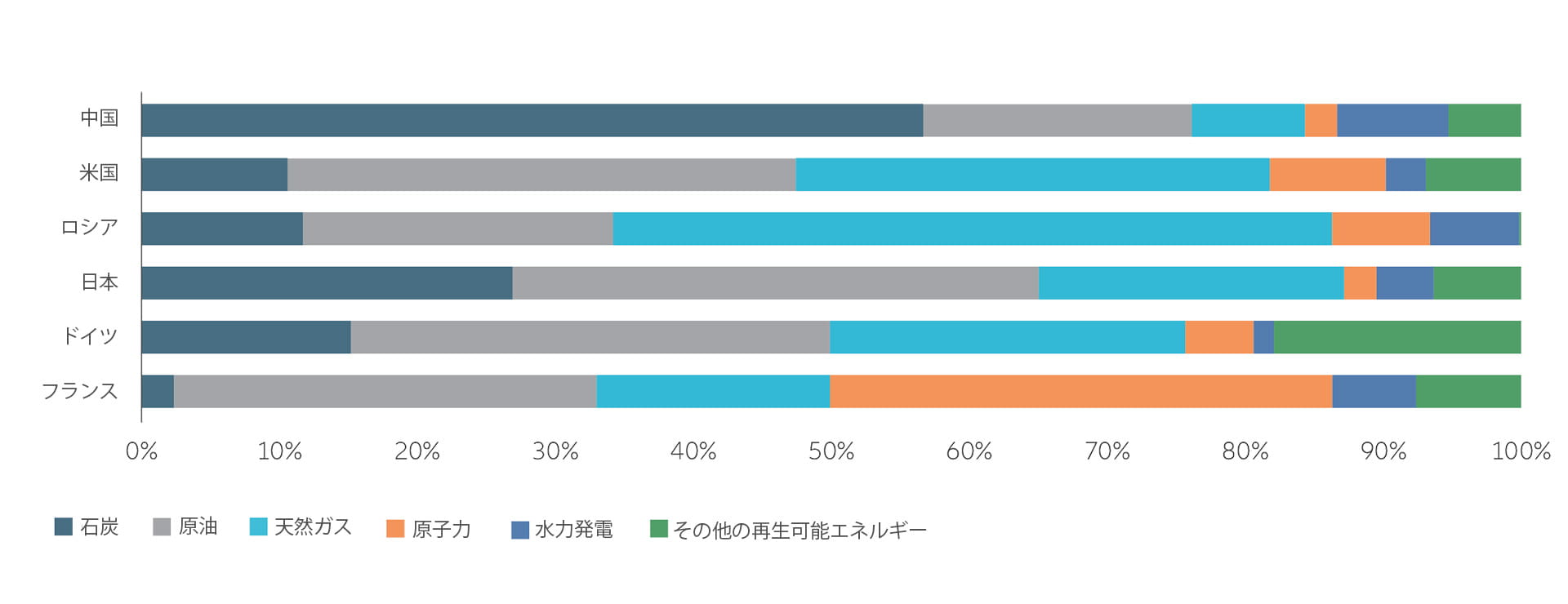

今、中国は非常に大きな課題に直面しています。同国の現在のCO2排出量は世界の約3分の1を占めており、米国、欧州、日本の合計量を上回っています。さらに、1人当たり国内総生産(GDP)は依然として経済を成熟させるには至らず、排出量が自然に減少していくようになるにはほど遠い状況です。さらに、図表1が示すとおり、中国は依然としてエネルギー供給の半分を、最もCO2排出量の高い 石炭燃料に依存しています。

それでも、中国はネットゼロ実現に本腰を入れて取り組むとみられます。その実現にさまざまな「手段」を活用すると思われますが、なかでも主に3つが、それぞれ投資機会を生むことを期待されています。

図表1:一次エネルギー消費の内訳(2020年)

出所:BP energy statistics. Data as at 31 December 2020

まず、技術革新によるエネルギー効率の向上です。エネルギーの効率化により、エネルギーミックス(電源構成)の改善、国内電力供給システムの変革、重工業 の長期的な脱炭素化が可能になります。

気候変動関連で中国トップレベルの教授陣を有する清華大学 は、エネルギー効率の向上が脱炭素化に最も直接的な役割を担うだろうとしています。中国がエネルギー効率の向上を実現するには、例えば、気温の影響を受けない建築資材や、生産工程の自動化、テクノロジーによる効率的な経路計画、産業リサイクルなどの方法が挙げられるでしょう。

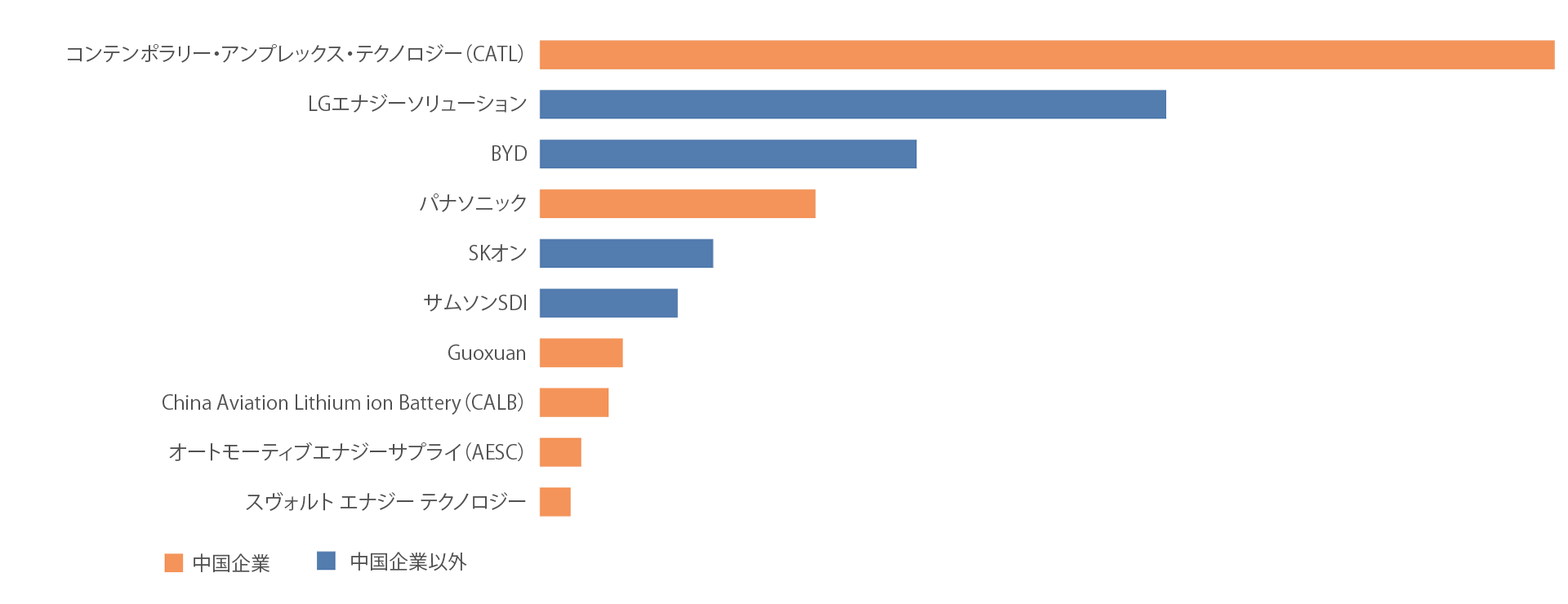

もう一つの重要な要素は、移動手段の電気化の促進です。2021年における世界の電気自動車(EV)販売台数のうち、中国はおよそ半数を占めています。EV用バッテリーメーカーでは、中国企業6社が世界トップ10に入っています(図表2参照)。中国ではバスや鉄道の電気化も進められています。こうした電気化プロセスでは、半導体と自動運転システム の2つの分野において、投資機会が生まれることが期待されます。

エネルギーの効率化以外に、エネルギーミックスの改善も必須です。国際エネルギー機関 は、2060年までに中国の一次エネルギー消費の74%程度が風力、太陽光、水力や、その他の再生可能エネルギーで供給されるようになると推定しています。1中国はこの分野ですでに急速な進歩を遂げています。既設の風力および太陽光発電設備では、中国は2021年時点で世界全体の約3分の1を占めています。つまり、中国の国内市場には成熟したサプライチェーンが存在することを意味します。国外市場での競争力もあり、風力タービンは東南アジア諸国や欧州市場に輸出されています。ただ、中国内の再生可能エネルギーにおける発電と消費には不均衡がみられます。風力および太陽光による発電は主に同国北部と西部で行われていますが、その使用は東部の沿岸都市が中心です。太陽光発電のピークは正午前後ですが、使用のピークは夕刻です。こうした不均衡を克服し、発電量と使用量を一致させるためには、超高電圧送電、有能な全国送配電システム、豊富なエネルギー貯蔵システムのほか、最も効率的なエネルギー割り当てのために設計された市場メカニズムが必要です。そのいずれもが、さらに投資機会を生むことが期待されます。

最後に、最も困難だと思われる、重工業の脱炭素化です。鉄鋼、セメント、アルミニウムなどは、経済的に重要な不動産部門やインフラ部門の基盤ですが、排出量が最も多い分野です。この分野では、炭素回収や水素製鉄 などの領域の技術的な突破口が、排出量削減の鍵になるとみられます。中国の重工業は国有企業が先導していますが、実際のところ、炭素排出量の大幅な削減に短期的な実益がないと思われます。

図表2:世界で導入されているEV用バッテリー(2021年)(GWh)

出所:SneResearch, as at December 31 2021

企業目標には改善の余地

2060年までにカーボンニュートラルを達成するための道筋は、すでに計画され、実際に進展がみられます。ただ、中国政府のコミットメントにもかかわらず、個別企業の取り組みは、正式な気候変動対策方針の策定や炭素削減目標の数値設定の点でほかに後れを取っています。必要とされる専門技術やツール、科学的な根拠に基づいたフレームワークが不足していることがその背景にあるとみられます。ただ、忘れてはならないのは、中国がカーボンニュートラルの道を歩み始めてからまだ2年しか経過していないこと、また、多くの企業は必要とされる長期的な変革を本格化させている途上にあるということです。

中国の企業は次第に政府の方針に従っていくと弊社は考えています。ほどなくして企業のフレームワークが作られ、これに伴い投資家が求める透明性が実現されると見ています。こうした変化によって中国が脱炭素化の取り組みを加速させていることが裏付けられれば、投資機会が創出されることへの期待がさらに高まるでしょう。