Navigating Rates

米国投資適格クレジット―質の高さに利回りが伴ってきた?

金利上昇に伴って債券利回りが大幅に上昇する中、米国投資適格社債のような質の高い市場が魅力的な収益をもたらす可能性があります。この資産クラスは、他のリスク資産との相関性が低く、下振れリスクをある程度緩和することも可能です。

要点

- 米国の投資適格社債市場の規模は5.9兆米ドルで、世界最大かつ最も流動性の高い資産クラスの1つです。その規模と範囲により、アクティブなポートフォリオ管理を行う投資家は、相対的価値を得る機会と市場の非効率性を捕捉できる可能性があります1。

- 金利が大幅に上昇している現在、投資家はこの質の高い債券セグメントにおいて再び収益を狙えます。

- 米国の投資適格社債は、株式、米国債、高リスクの債券セグメントとの相関関係が低いことが歴史的に実証されており、効果的な分散ツールとなり得ます2。

- この資産クラスは、他のリスク資産、さらには米国債よりも、一般的に危機の際に価値が毀損する度合いが小さく、下振れリスクをある程度緩和することも可能です3。

株式、債券、キャッシュ、オルタナティブ投資で構成される分散されたポートフォリオでは、債券への配分は、大半の投資家にとって、不安定な時期に資本を守り、長期にわたり安定した収入源を得るのに役立つ可能性があります。

10年以上に及んだ低金利時代には、元本の保護と十分な利回りを得るニーズの両立は大きな課題でした。金利が大幅に上昇していることから、米国の投資適格社債などの高格付けで低リスクの債券セグメントは、より高いオールイン利回りが得られ、投資家はリターンを追求するために信用の質を犠牲にする必要性が少なくなっています。

米国の投資適格社債は、欧州社債市場の2倍以上の規模(図表2を参照)があり、構成もデュレーションも異なる市場であるため、同市場への配分が分散効果をもたらす可能性もあります。たとえば、テクノロジー企業の割合は米国市場で10.1%ですが、欧州市場ではわずか3.17%です4。また、米国市場は欧州市場よりも長期債の割合がはるかに高いのも特徴であり、平均デュレーションは欧州市場の4.48年に対し7.21年となっています5。

2022年初めから先進国市場全体で利回りが大幅に上昇しましたが、米国の投資適格社債はこれまで、欧州の投資適格社債よりも高いヘッジなしベースのオールイン利回り(名目利回り)を提供してきました。これは現在も変わらず、平均最低利回りは、欧州の投資適格社債インデックスが4.22%なのに対して、米国の投資適格社債インデックスは5.17%です6。

なぜ米国の投資適格社債なのか?

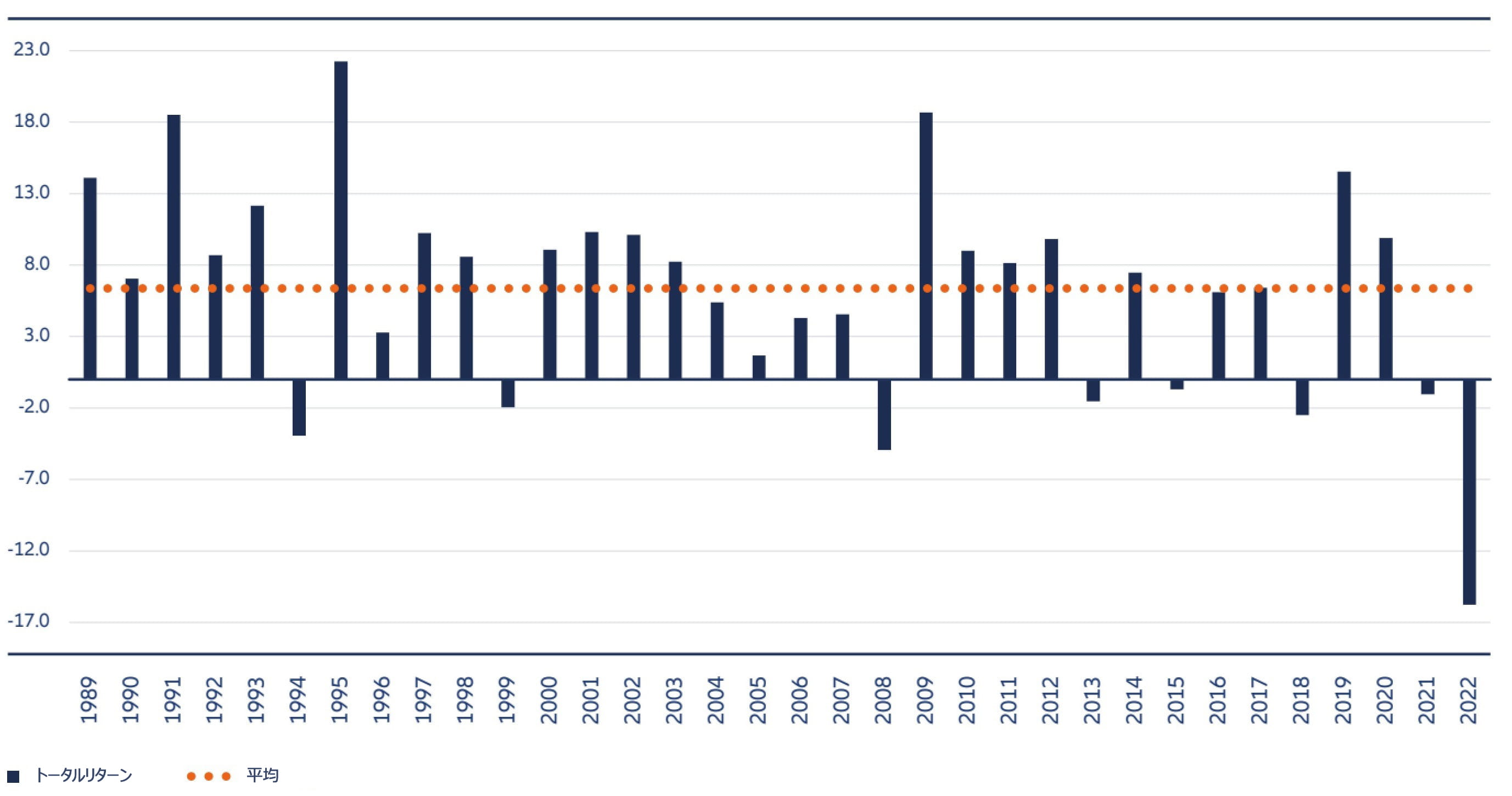

投資適格に該当するには、発行企業はムーディーズでAaa~Baa3、またはスタンダード・アンド・プアーズでAAA~BBB-の範囲の信用格付けを取得する必要があります。図表1で示されるように、これらの企業の相対的な財務安定性は、米国の投資適格社債セグメントが数々の信用サイクルを通じて長期的なプラスのリターンを生み出すのに貢献しています。

図表1:米国投資適格社債インデックスのトータルリターン、1989年~2022年

出所:Bloomberg Barclays as of 31 December 2022.

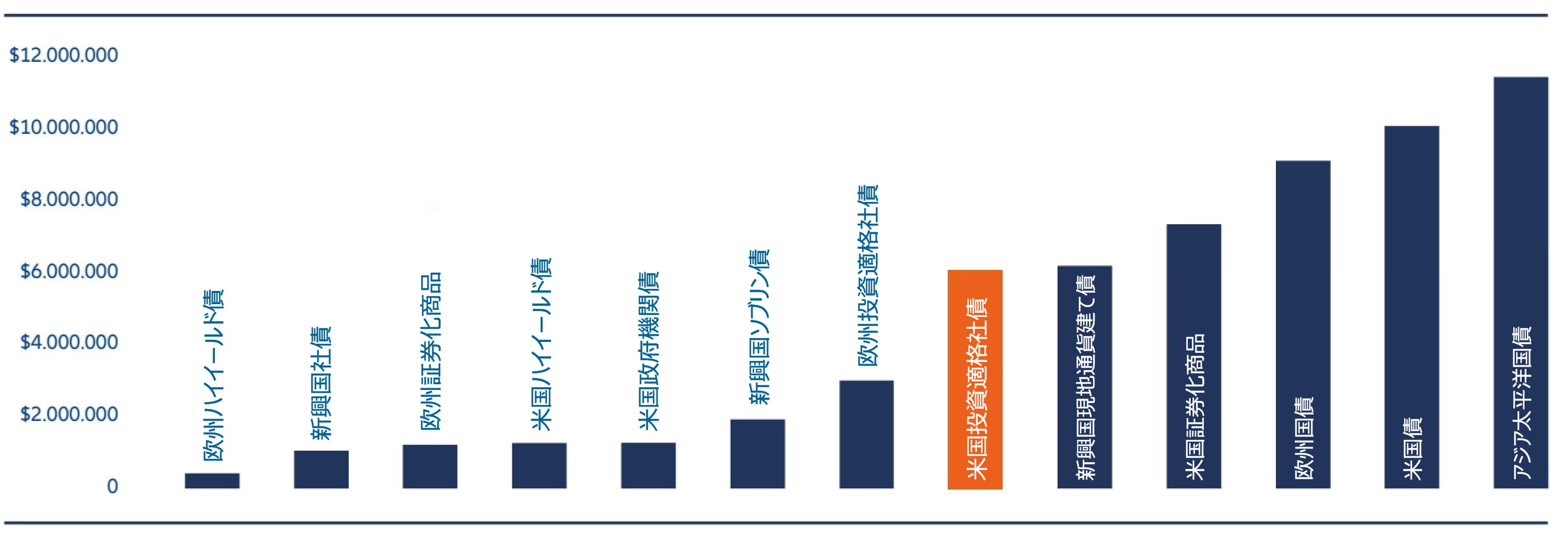

米国の投資適格社債は、2007年以降市場規模が3倍に拡大し、2022年12月31日時点で5.9兆米ドルに達しており7、世界最大かつ最も流動性の高い市場の1つです。

図表2:米国投資適格社債市場の規模

出所:Bloomberg, data as at 28 February 2023

当市場の規模と範囲によって、アクティブなポートフォリオ管理を行う投資家は、相対的価値を得る機会と市場の非効率性を捕捉できる可能性があります。弊社は、厳密なファンダメンタル分析と、信用サイクルのさまざまな段階で企業経営陣がどう対応するかについての鋭い知見に基づいたアクティブな管理こそ、市場の非効率性を活用し、下振れリスクを緩和しながら見込まれるパフォーマンスを一貫して生み出すための鍵であると考えます。

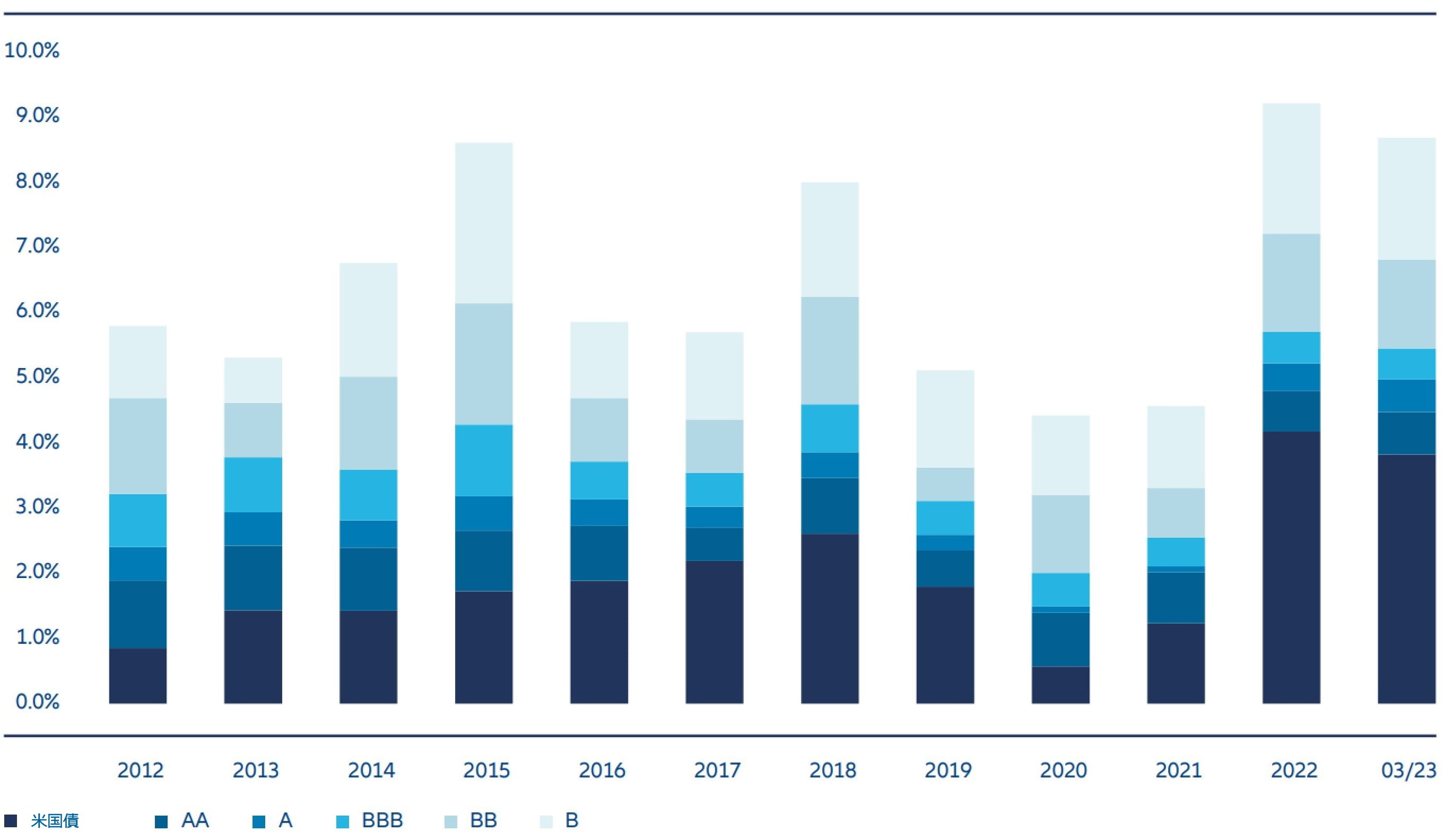

さらに、米国の投資適格社債は、図表3に示すように、オールイン利回りが金利に応じて急激に上昇しており、間違いなく現在の価格は過去10年以上と比べて魅力が高まっています。米国の投資適格社債のように信用力が高くリスクの低い資産は、投資家が低格付けの債券セグメントで必要以上の信用リスクを負うことなしに、自らの求める利回りを達成するのに寄与する可能性があります。

図表3:格付け別米国債券利回り(2012年~2023年)

出所:Bloomberg Index Services LimitedおよびVoya Investment Management。米国債(Treasuries)はBloomberg US Treasury Indexを使用。格付け別の利回りは、Bloomberg US Corporate AA、A、Baaの各サブインデックスおよびBloomberg US High Yield Corporate 2% Issuer Cap Ba、Bの各サブインデックスを使用。

市場の幅や得られる利回りが魅力的な一方で、米国の投資適格社債には、投資家がポートフォリオの下振れを緩和するのに役立つ可能性のあるいくつかの機能があります。

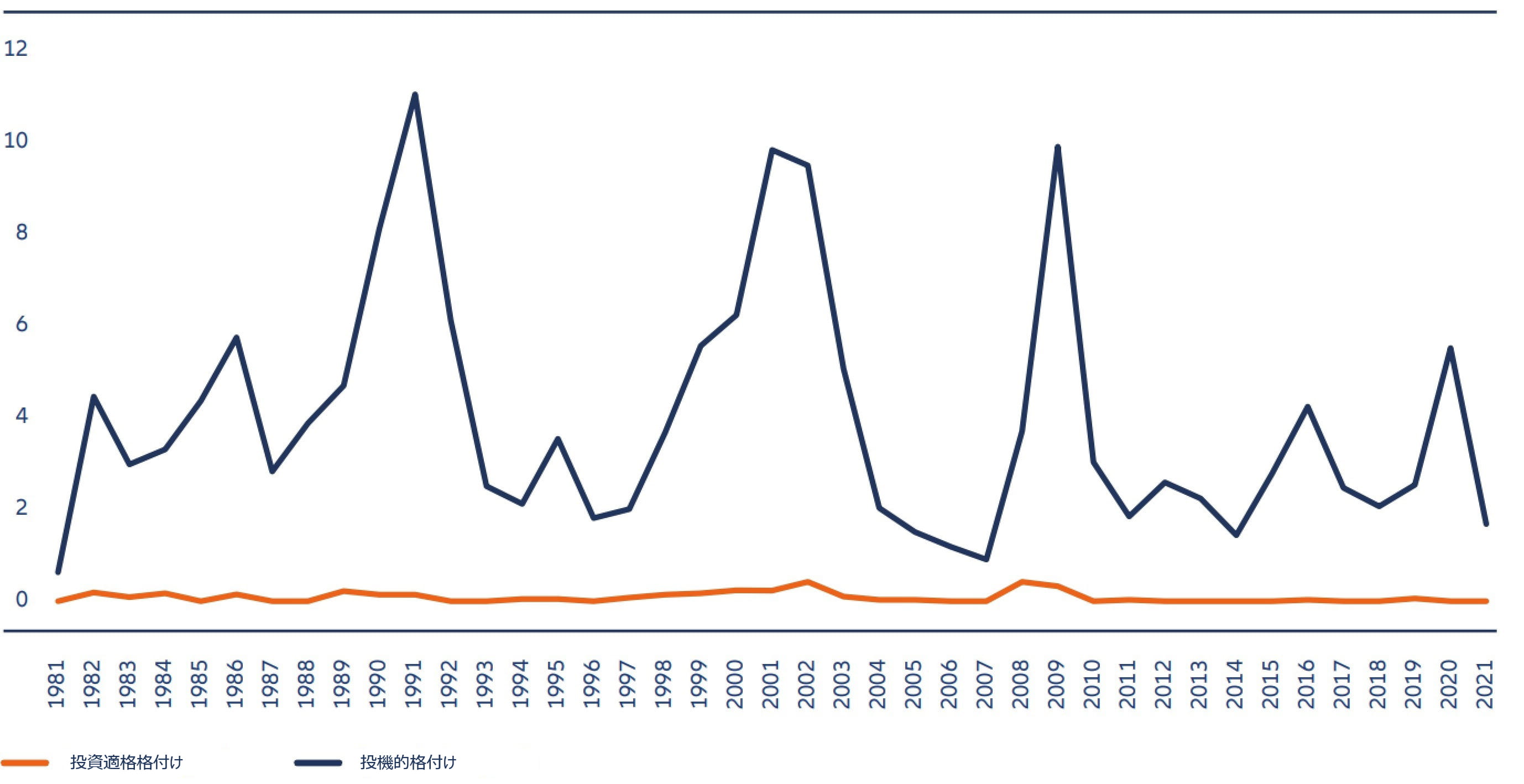

第1に、米国の投資適格社債は長い間、一般に比較的安全な資産クラスでした。図表4で示すように、米国の投資適格社債における企業のデフォルトは、信用感応度の高い他の資産クラスと比較して、発生頻度が低く極めて低率で長期間推移してきました。

図表4:米国企業デフォルト率、1981年~2021年

出所:S&P Global Ratings Research and S&P Global Market Intelligence's CreditPro®, data as at end-2021.

長期にわたりデフォルトの発生頻度が低く極めて低率であるため、投資適格社債市場における1つの重要なリスクは、個別企業の格下げリスクとなります。投資適格から格下げされる企業(いわゆる「フォーリン・エンジェル」)は比較的まれですが、投資適格社債市場への投資において受動的なアプローチを取ることは、スプレッド変動の主因となるこの不必要で余計な格下げリスクに投資家をさらす恐れがあります。アクティブ・マネージャーは、銘柄選択を通じた格下げリスクの管理を目指しています。つまり、パッシブ戦略とは違い、実際に発生する格下げを回避できる可能性があります。

第2に、米国の投資適格社債の組み入れは効果的なポートフォリオの分散ツールとして利用可能です。図表5に示すように、この資産クラスは株式や米国債、さらには新興国債券、ハイイールド債券、レバレッジド・ローンなどのリスクが高い固定利付商品とも相関関係が低いことが歴史的に実証されています。

図表5:米国投資適格社債と特定の資産クラスとの相関関係

出所:Bloomberg, data as at 31 March 2023. Based on monthly returns from 31 January 2007 to 31 March 2023.

第3に、下の図表6に示すように、米国の投資適格社債は歴史的に見て、市場に大きなストレスがかかっている時期において、魅力的な下振れリスクの緩和を実現してきました。

過去20数年間に発生した危機時における市場リターンを見ると、ドットコムバブル崩壊、2008年の金融危機、欧州債務危機、2015年のエネルギー危機、米連邦準備制度理事会(FRB)による2018年の引き締めサイクル、新型コロナウイルスのパンデミックの際に、米国の投資適格社債市場は、シニア・バンクローンや米国株をアウトパフォームしました。また、それぞれの危機後におけるリバウンド局面の年を考慮しても、米国の投資適格社債市場のトータルリターンは、危機と回復を合わせたすべての年を通じて、上記の両市場を上回りました。

米国の投資適格社債は、5回の「危機と回復期」のうち4回で米国のハイイールド債をアンダーパフォームしました。しかし、すべての期間を通じたアンダーパフォーマンスは7%と小幅であり、大幅に低いボラティリティ特性(標準偏差はハイイールド債の2.70%に対して1.74%)を考慮すると、ハイイールド債に対するアンダーパフォーマンスはそれほど極端とは思えません。

図表6:危機時における米国投資適格社債の相対パフォーマンス

(累計は下段を参照)

出所:Bloomberg and Voya Investment Management, 31 December 2022

おそらくさらに驚くことは、図表6が示すように、同じ「危機と回復期」において、米国投資適格社債の方が米国債よりも概して良い結果を出していることです。米国債は、投資家が投資資金の毀損を防ぎたくなる不安定な時期に避難先に選ばれる典型的な安全資産です。

米国投資適格社債に利回りは戻っている?

米国の投資適格社債は、足元の市場において魅力的な資産クラスかもしれないと弊社は考えます。

低金利時代は、利回りを求めて多くの投資家が低格付けの債券に資金を配分したかもしれません。しかし、金利が大幅に上昇したため、足元の米国の投資適格社債は、過去10数年間よりも間違いなく価格面で魅力があります。弊社は、景気の先行きが依然として不透明な中で、ポートフォリオの分散と下振れリスクの緩和に寄与する可能性は、当資産クラスのさらなるプラス要因であると考えます。

弊社は、米国の投資適格社債は、長期にわたる強力なリスク調整後リターンを生み出すとともに、投資家の債券ポートフォリオの分散を向上させると考えます。

1 See Exhibit 2.

2 See Exhibit 5.

3 See Exhibit 6.

4 Bloomberg Indices, data as at 31 March 2023.

5 ブルームバーグのインデックス、2023年3月31日時点。弊社は「純粋な」投資適格クレジット投資にはデュレーションリスクよりも信用リスクの管理が重要であると考えます。そして、投資家がポートフォリオの金利感応度を管理するには、金利デリバティブを利用したり、より特化した短期債券戦略に資金配分したりするなど、より優れた方法があるかもしれないと弊社が考えていることに注意してください。

6 ブルームバーグのインデックス、2023年3月31日時点。特に為替レートの変動時には、為替ヘッジコストが名目利回りを低減させる可能性があります。投資家は、デリバティブを使用したヘッジ戦略など潜在的にコスト効率の高い為替変動コスト管理手法を検討することが可能です。

7 Bloomberg Indices, data as at 31 December 2022.