債券への回帰?債券における新たな投資機会集合

潜在的に改善された利回りと、金利がピークに達するという見通しによって、債券の魅力が高まっています。インフレと成長の先行きが不透明であるため、当面の見通しは予断を許しませんが、弊社は、投資家が債券の配分を組み立て、変動の激しい市場を乗り切るために役立つ4つのテーマを特定しました。

要点

- 近年よりも上昇した債券利回りと市場の激しい変動によって、債券が「再び投資可能」な資産となり、再び投資家を127兆米ドルのアセットクラスに呼び込んでいます。

- 債券資産のパフォーマンスの劇的な改善を受け、弊社は、コアな政府債券市場から始まり、最終的によりリスクの高いクレジットへ移行するという、潜在的なアイデアを検討しています。

- 市場は当面、引き続き激しく変動する可能性があるため、投資家は、マクロ経済データと市場センチメントが落ち着き始めるのを見計らって、より長いデュレーションでの投資機会に備えるように、短期債券類を検討するとよいかもしれません。

- 様々な国々が経済政策と金融政策において互いに異なる方向へと進む中で、インフレと金利上昇がピークに迫る市場において選択的に金利およびスプレッドリスクを追加する、柔軟なアプローチが鍵となります。

2022年が、利回り上昇とボラリティリティの高まりによって、債券市場における体制の変化が起こった年だとするなら、2023年は、投資家が市場の変化がもたらす機会に期待できる年になるかもしれません。つまり、ここ数年と比べて債券からの収益が増加したことによって、債券は再び「投資可能」な資産となったということです。消費者物価の上昇と、非常に急激な利上げによって、新型コロナウイルス感染症パンデミックの後、インフレが再び注目の焦点となりました。その前の数年間は、経済成長の見通しが投資家の焦点となっていました。結果として、2022年は、債券のリターンとしては、過去最低水準の年となりました。それ以降、利回りはリセットされ、インフレと成長の上振れ・下振れリスクのいずれもが、より対称的になり、これによって債券は、変動の激しい環境を乗り切るために、潜在的な魅力のある資産クラスとなります。

世界で127兆米ドルという驚異的な規模を誇る債券市場は、市場に無数の機会を提供しています。投資家は何から始めるべきでしょうか。債券利回りは上昇していますが、問題は、データに依存した暗い景気見通しが、インフレ、雇用指数、総合的な成長などの先行きに、ひいては金融政策による影響に、影を落とし続けているということです。市場センチメント指標もまちまちな兆候を示しています。本年は、世界の株式・社債市場の急騰で幕を開けました。しかし、2月のバンクオブアメリカグローバルファンドマネージャー調査(Bank of America Global Fund Manager Survey)によれば、ほとんどのファンドマネージャーは、ここ数カ月程ではないものの、依然として広範に弱気です。こうしたまちまちな背景は、少なくとも短期的には、引き続き市場ボラティリティを助長する可能性が高いでしょう。弊社は、市場の変動に伴い、様々な時期に機会が展開すると考えています。こうした考えは、債券の配分のリセットに役立ち、ポートフォリオのポジショニングの参考となる、4つの説得力のあるテーマにグループ化することができます。

1. ボラティリティを潜在的な機会と捉える

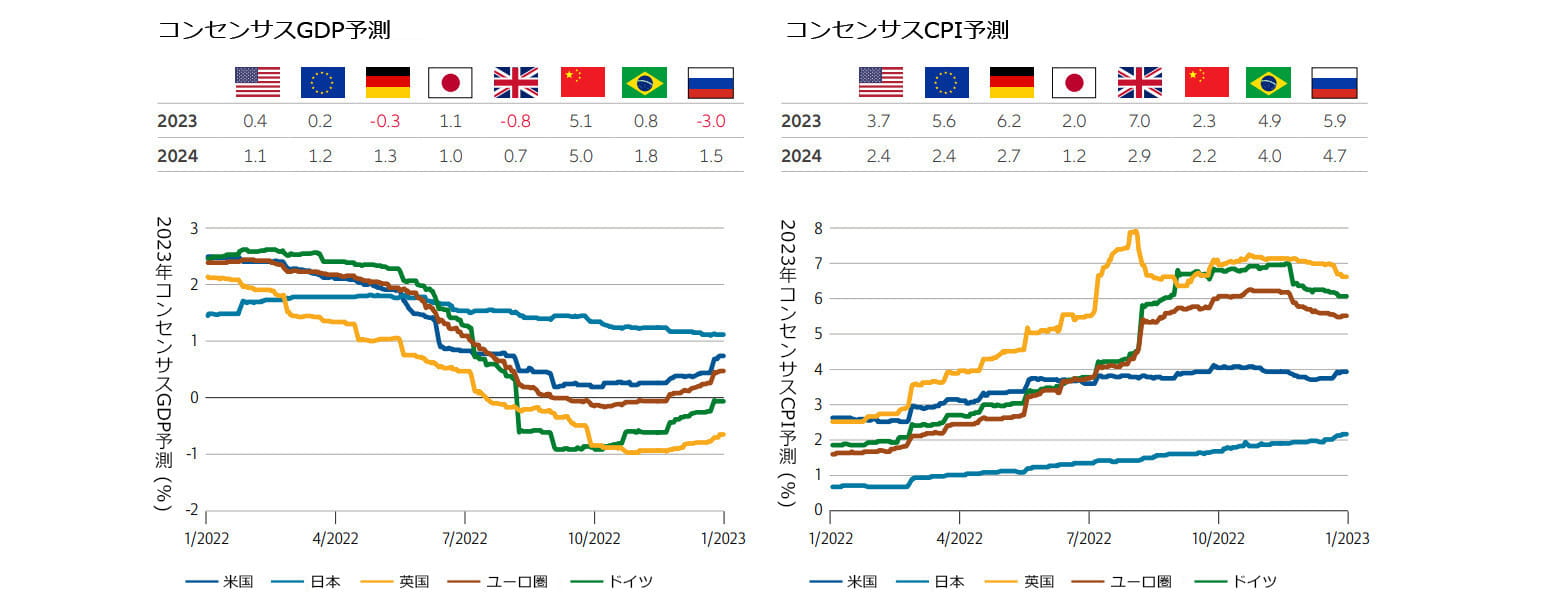

高止まりの水準から始まり、多くの国々におけるコンセンサス消費者物価(CPI)予測は、過去数週間で徐々に改善してきました(別表1参照)。ただし、市場は、インフレ低下の速度をあまりに楽観視していたため、その対策として各国中央銀行が高金利を維持することが必要となる期間を過小評価していた可能性があります。一部の基本的な物価対策には、当面は硬直的になる兆候が見られます。米国においては、エネルギーおよび耐久消費財の価格は低下していますが、サービスにおけるインフレは依然として高水準です。ユーロ圏の基礎となるCPI指数は高止まりの水準を維持しています。

高インフレ率の主要な原動力となったのは、過去数四半期におけるGDP成長率の減速にもかかわらず、特に米国において、好調であった労働市場です。雇用データの悪化がなければ、インフレ率が1桁台前半に戻る正常化の時期が訪れるのが早いのか、遅いのかを正確に予測するのは困難です。また、景気後退の時期とその程度を予測することも、同様に困難です。

この直近の景気予想のリセットは、必ずしも穏やかな景気後退を保証するものではありません。もう一つのシナリオは、中央銀行が、賃金上昇圧力を緩和し、景気循環的インフレを緩和するために必要な労働市場の停滞を起こすために、景気をより大幅な減速に誘導することを余儀なくされる可能性があることです。

別表1:経済成長およびインフレの予測は徐々に変動してきた

出所:Consensus Economics, Allianz Global Investors. Data as at 6 February 2023.

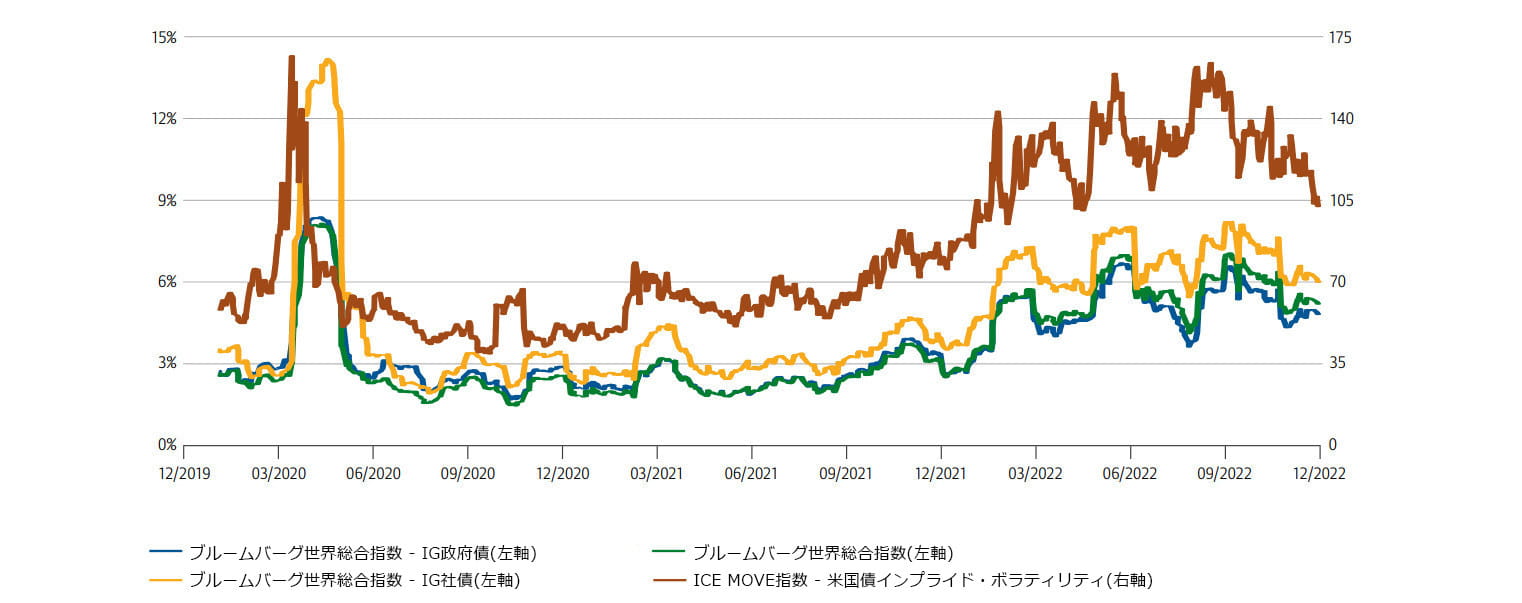

債券のボラティリティは最近の最高水準からは緩和されました(別表2参照)が、マクロと政策シナリオをめぐる市場予測の変動が、新たな急変動のきっかけとなるかもしれません。こうしたボラティリティが継続する可能性が高い時期において、投資家が取り得るオプションにはどのようなものがあるでしょうか。

- 主に投資適格格付の金融機関や企業によって発行され、フローターとも呼ばれる変動利付債は、短期ベンチマーク金利の変動に対して、利札がある程度の遅れをもって調整されます。また、フローターには、価格が信用リスクによって下落する可能性を補うために、これらの参照金利を上回る利回りのプレミアムが含まれています。金利がピークに達したと思われる場合でも、今後、利上げが再開される可能性がある不透明な環境において、フローターは債券ツールキットの重要な構成要素になり得ます。

- 政府または企業によって発行される短期償還の高格付債券も、もう一つのオプションです。ただし、投資家は、イールドカーブの短期部分(ごく短期的に満期を迎える債券類)は、依然として短期ターミナルレートの変更によるさらなるショックの影響を受けやすいことを念頭に置いておく必要があります。

- 短期固定利付現物債券と、金利の先物・オプションおよびクレジットデリバティブインデックスを組み合わせることが、金利とスプレッドのボラティリティを抑える上で役立ちます。ヘッジポジションを積極的に運用することが、ポートフォリオの現物債券部分に対する損失リスクを制限するための鍵となります。

別表2:ボラティリティは、最近の最高水準から緩和するも、市場の激しい変動性は継続する可能性がある

出所:BloombergおよびICE BofAインデックス。Allianz Global Investors。2023年1月31日現在。インデックスリターンは米ドル建(ヘッジ済み)。リアライズドボラティリティ(直近30日)は年換算。IG=投資適格債。lhs = 左軸。rhs = 右軸。右軸は、MOVEの値を示します(MOVEは、今後30日間の、2年、5年、10年および30年物の契約に対する1カ月物米国債オプションに対する、正規化されたインプライドボラティリティをイールドカーブによって加重したインデックス)。MOVEの値が高いほど、オプションの価格が高いことを意味します。過去の実績は、将来のリターンを保証するものではありません。基礎となる代表的なインデックスについては、本資料の文末のディスクロージャーをご参照ください。

2. 各国経済が乖離する中で真の高利回り市場を探し出す

世界各国の経済は、インフレと成長が乖離し始める中、異なるスピードで進んでいます。これは、世界各国の中央銀行による政策対応の分散の範囲が広がっていることを意味します。

世界の金利に対する予想は、2023年の早期においてさらに金融政策引き締めが続いた後、2023年下半期には多くの中央銀行が利上げを停止するであろうことを示唆しています。ただし、現在の利上げサイクルを停止するタイミングは、各中央銀行によって異なる可能性が高いでしょう。例えば、米国連邦準備制度理事会は、欧州中央銀行よりも、ターミナルレート(想定される利上げの最終的な到達点)に接近する可能性があります。

政策の範囲においてその対極にあるのが、主要政策金利を-0.1%で維持してきた日本銀行です。新総裁が就任した後も引き続き、インフレ率上昇の見通しが金融政策正常化への圧力となる可能性が高いでしょう。その対象には、0%を起点として10年物国債利回りの変動幅をプラスマイナス50ベーシスポイント以内で維持するという政策のさらなる緩和も含まれます。

一方、多くの新興国市場は、利上げサイクルにおいてさらに先行しています。新興国の中央銀行は、迫りくる生活費危機に早い段階で対応することを強いられました。消費者物価指数において食料品とエネルギー価格が、先進国よりも一般的に高い割合を占めているため、インフレの警鐘がより早い段階で鳴らされたのです。

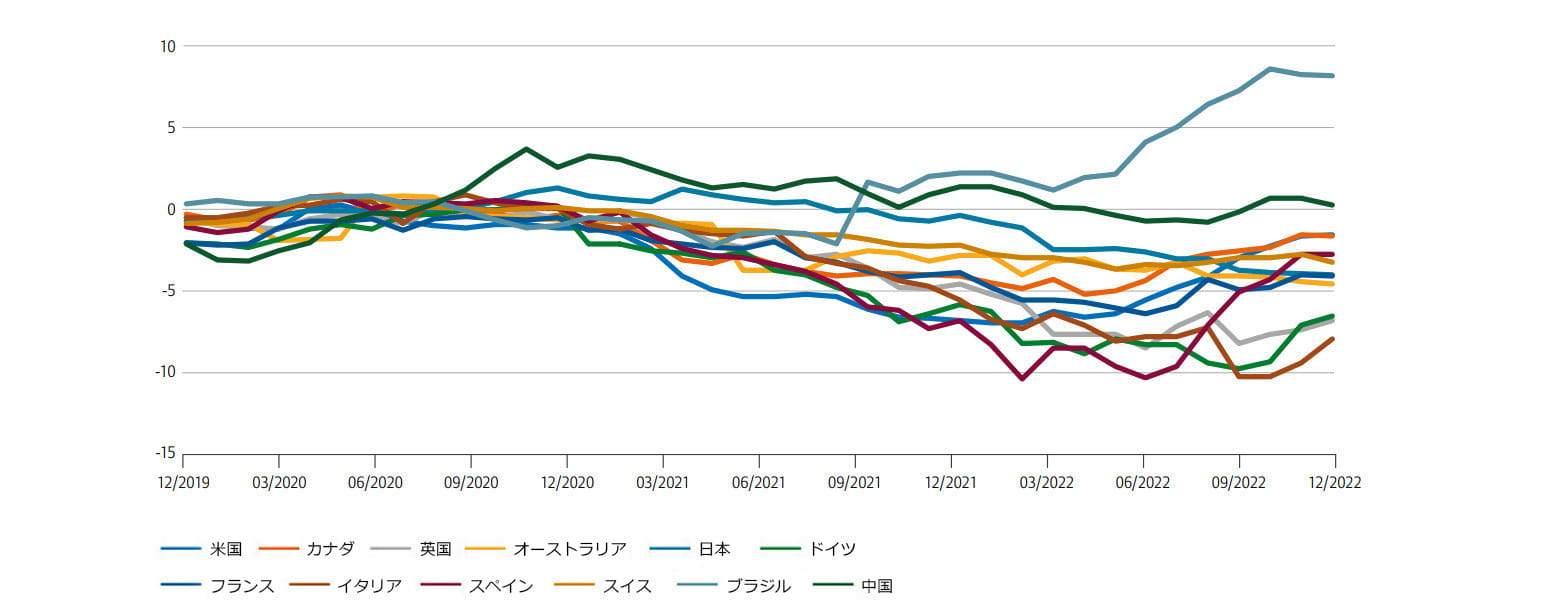

この乖離は、ある程度、実際の(インフレ後の)短期債券利回りに反映されています(別表3参照)が、柔軟に対応する心構えを持ち、潜在的ないわゆる真の高利回り債市場を求めている投資家に、投資機会をもたらす可能性があります。

- 多くの投資家は、未だに債券を大幅にアンダーウェイトとしています。そのため、金利に起因するさらなる損失を回避するために、インフレと政策金利のピークがより全面的に債券利回りに考慮されている政府債券市場への配分を、徐々に増加させ始めることが理に適っているかもしれません。多くの政府債券のイールドカーブは依然としてフラットまたは逆イールドカーブ(短期利回りが長期利回りを上回っている)であるため、投資家はまず短期政府債券への配分から始め、その後、より長期的な債券(特に、米国のようにカーブの傾斜が強まる可能性がより高い国の)によって明白なデュレーション・リスクを追加するとよいかもしれません。

- 柔軟な債券戦略の機会は、市場がインフレと金利に向ける強い関心によって高まっています。この機会集合は、すべてのデュレーションおよびイールドカーブの範囲を網羅する、国を横断するレラティブバリュー・ポジション、ならびにクレジットおよび通貨市場に対する厳選されたエクスポージャーを追求する投資家にとって特に豊富です。

別表3:各国経済における乖離は、政府債券利回りに反映されている

出所:Bloomberg。Allianz Global Investors。2023年1月31日現在の利回りデータ。2023年1月の入手可能な最新の公式インフレ・データ。

3. ハイインカム債券の復活を見込むポジション

一部のハイインカム領域の債券は、2023年の現時点までにおいて、パフォーマンスが改善しています。これは、インフレがピークに達し、利上げは終焉を迎えようとしているという確信が、投資家の間で広がっていることを反映しています。

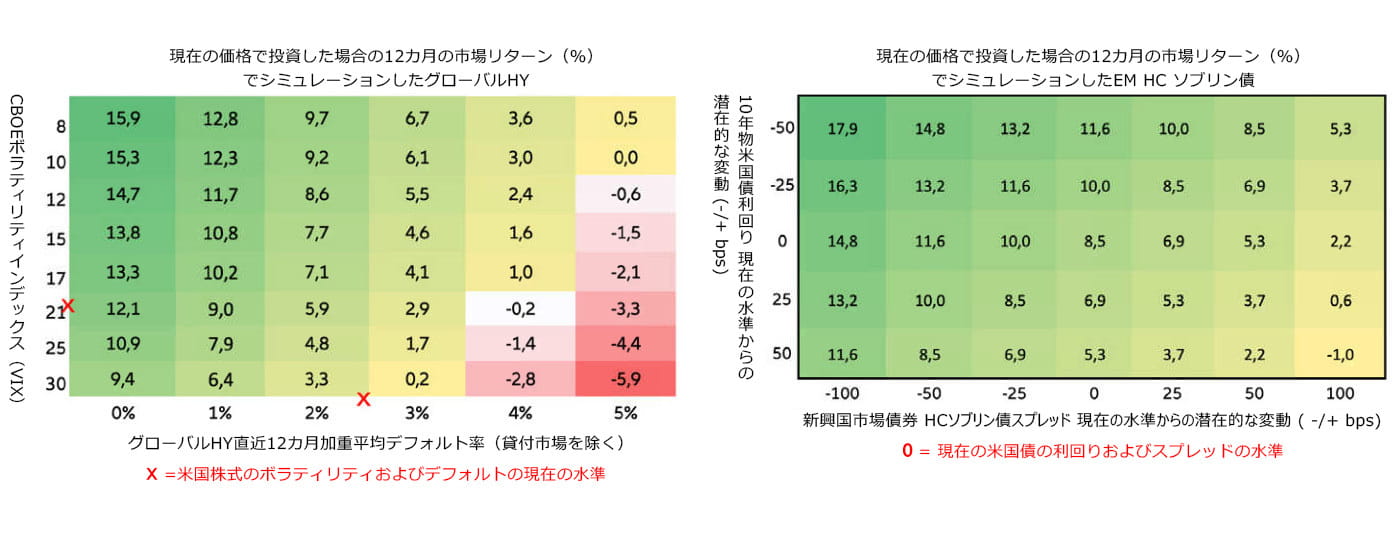

弊社は、この確信は時期尚早かもしれないと考えていますが、最終的なインフレと金利の安定が、将来のより非戦術的な(つまり長期的な)グローバルハイイールド社債および新興国市場の対外ソブリン債への投資のエントリーポイントのきっかけになる可能性があります(別表4参照)。

ハイイールド社債の発行体は、一般的に良好な財務状態にあります。その多くは、債券の満期を長期化し、リファイナンスが必要な短期債券を過年度よりも削減しました。景気は減速するが景気後退には至らない「ソフトランディング」の市場予測が、投入物価のインフレを緩和し、資本市場における状況の改善はデフォルトの見込みを低下させました。ボトムアップの分析は、概ねB-およびCCC-格付の小規模な発行体のみが、依然としてリスクにさらされていることを示唆しています。

一方、今年は、新興国市場にとって良い年になる可能性があります。インフレ減速および成長安定化の兆候を示しており、これは、より迅速な中央銀行の反応および中国における新型コロナ対策のロックダウン解除による活動再開などによって説明することが可能です。新興国市場の対外(ハードカレンシー)ソブリン債は、米ドルの世界的な流動性の縮小および米ドル高によって歴史的に損害を受けてきました。これらの両方のトレンドの反転は、資本の流れをさらにこのアセットクラスに引き戻す可能性を秘めています。

これらの債券の分野は、変動が激しくなる可能性があり、より高いデフォルト・リスクを示しています。投資家は、より選択的になり、アクティブな運用戦略を検討するべきでしょう。ハイイールド債と新興国市場のいずれにおいても、弊社はより質の高い発行体への戦略的な配分を優先します。

別表4:現在の利回りにおいて、ハイイールド社債および新興国市場のソブリン債は、潜在的な収益のクッションとアップサイドを提供している

出所:Bloomberg。ICE。 Allianz Global Investors。2023年2月15日現在のグローバルハイイールド債のデータ。2023年2月16日現在の新興国市場HCソブリン債のデータ。グローバルHY = ICE BofA グローバルハイイールドインデックス。新興国市場HCソブリン債 = JPモルガン新興国債券インデックス(EMBI) グローバルダイバーシファイド。過去の実績は、将来のリターンを保証するものではありません。基礎となる代表的なインデックス、重要なリスクの検討およびシミュレーション手法については、本資料の文末のディスクロージャーをご参照ください。

4. サステナブル債投資を通したグリーンへの移行への参加

比較的穏やかな冬と天然ガス価格の低下が、昨年欧州の悩みの種となったエネルギー危機の緩和に寄与しました。しかし、この危機は、エネルギー供給における脆弱性と依存を浮き彫りにし、低炭素経済への移行の必要性を強調するものとなりました。エネルギー価格の上昇は低所得世帯に不均衡な影響を及ぼしているため、移行は社会的目標にも寄与するでしょう。

この移行には融資が必要です。例えば、よりクリーンなエネルギー創出の拡大および貯留には緊急融資が必要となります。炭素の捕捉および利用も別の焦点領域となるでしょう。必要となる大規模な投資に対する融資の多くは、債券市場から調達される可能性が高いでしょう。地球温暖化を摂氏1.5度以内に抑えるというパリ協定を達成するには、2030年まで推計年間5.7兆米ドルの投資が必要となります。1

心強いことに、最新のデータは、再生可能エネルギープロジェクトに対する投資意欲の高さを示しています。2また、サステナブル認証取得済み債券が提供する潜在的な利回りは、資産が具体的なサステナビリティ目標を持つ投資家にとどまらず、幅広い投資家にアピールすることに寄与する可能性があります(別表5参照)。バンク・オブ・アメリカによれば、グリーンボンド、ソーシャルボンド、サステナビリティボンド、およびサステナビリティリンクボンドの発行は、2023年に1.1兆米ドルに達し、2021年の水準まで戻ることが見込まれています。3グリーンボンド以外でのこのカテゴリーにおける成長は、投資家がよりよい形で投資を社会的目標または持続可能な開発目標(SDGs)に向けることを可能にします。

弊社は、堅固なサステナビリティ標準の設定の面において欧州が優勢であると考えています。その結果、欧州の投資適格社債のユニバースは、現在、質の高いグリーンボンドおよびその他の「資金使途特定」債券ならびに国連SDGs の17の目標に合致する公債において、投資家に対する最も幅広い機会集合に恵まれています。

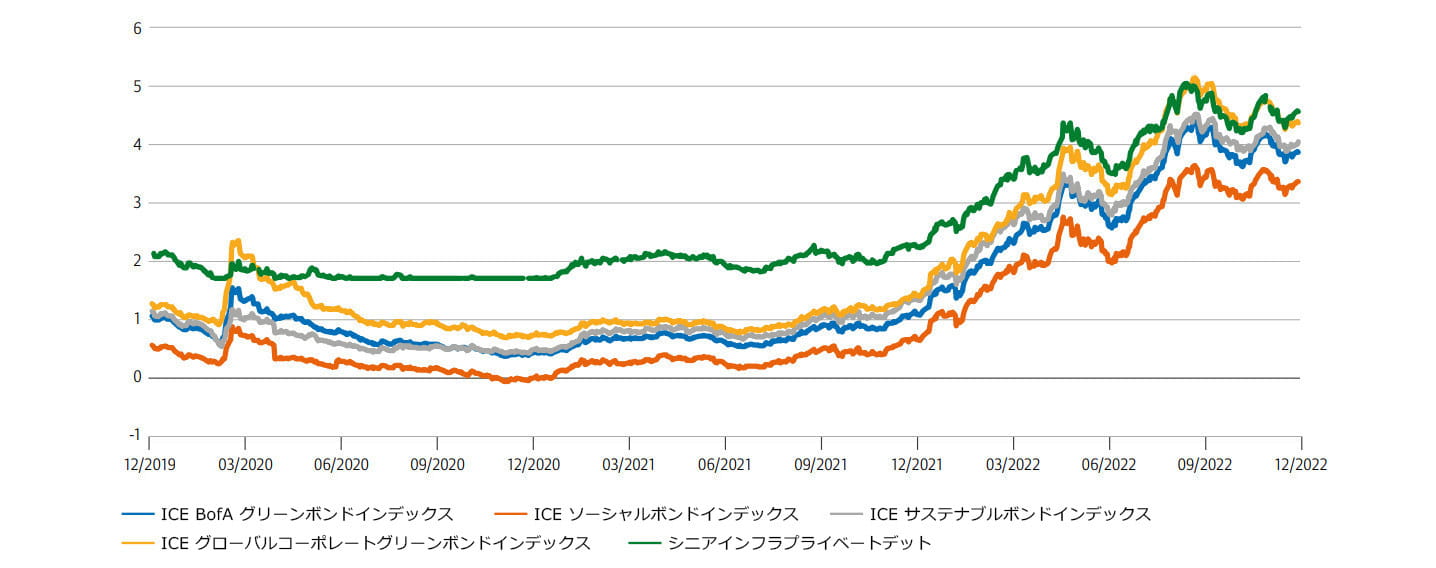

別表5:サステナビリティ認証取得債券の利回りは上向き

出所:Bloomberg、Allianz Global Investors。2023年1月31日現在のデータ。ICE BofAインデックスの利回りは、現地通貨建による構成債券の利回りの加重平均を示しています。投資適格インフラプライベートデットの利回りは概算値であり、参照レートとしてのユーロ15年物ミッドスワップ(マイナスになった場合は0を下限とする)+ 170ベーシスポイントで構成されています。過去の実績は、将来の利回りを保証するものではありません。基礎となる代表的なインデックスについては、本資料の文末のディスクロージャーをご参照願います。

債券:変動の激しい環境における汎用性

1 出所:International Renewable Energy Agency (IRENA) – World Energy Transitions Outlook 2022

2 BloombergのRenewable Energy Investment Trackerレポートによれば、融資額は2022年の上半期に2,260億米ドルに達し、過去最高を記録しました。出所:BloombergNEF – Renewable Energy Sector Defies Supply Chain Challenges to Hit a Record First-Half For New Investment | BloombergNEF (bnef.com)

3 出所:ESG in Fixed Income Quarterly, 12 January 2023, BofA Global Research