Global Multi Asset team

嵐にあらがう市場

6月はイランとイスラエルの緊張激化を受けて株式が売られ、原油価格が急騰するなど、グローバル市場が大きな混乱に見舞われました。しかし、イランが米国の攻撃への報復を控えたことで原油価格は上昇が落ち着き、両国間の緊張緩和が一時停戦につながったことで、市場にはリスクオンの姿勢が戻りました。米国、英国、日本ではインフレ率が予想を下回ったことで利下げ期待が広がり、債券価格が上昇しましたが、ユーロ圏ソブリン債は欧州中央銀行(ECB)が利下げ休止を示唆したためにパフォーマンスが悪化しました。通貨では、米ドルの下落が続き、ユーロとポンドが上昇しました。

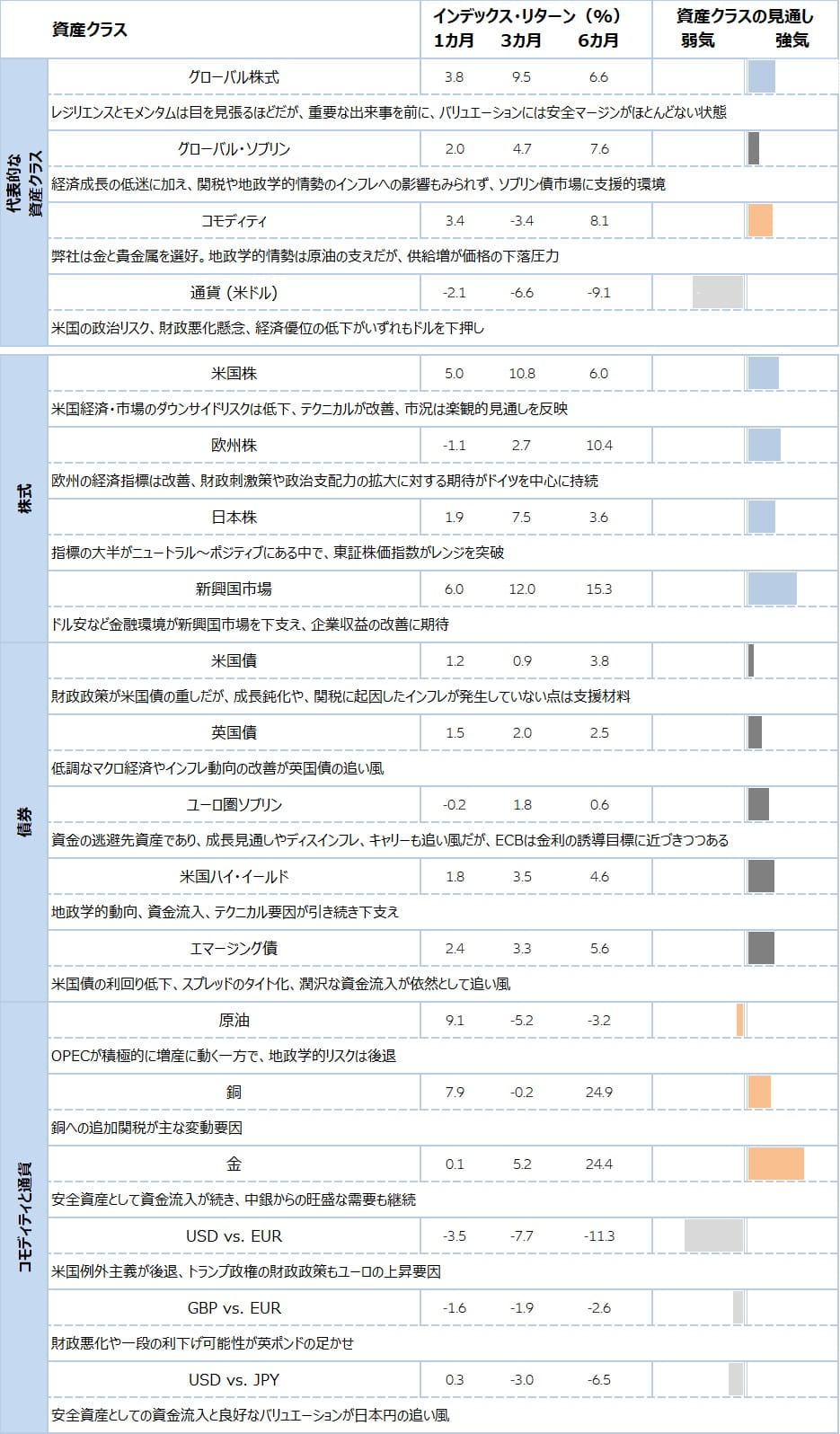

モメンタムの強さやセンチメントの安定を踏まえ、弊社は株式にやや強気の姿勢を維持しています。米国ではバリュエーションのストレッチが見られ、「米国例外主義の終焉」は依然として中期的なテーマであるものの、景気悪化懸念が後退しテクニカル面が改善したことを受け、弊社は戦術的に米国株の見通しを引き上げました。また、ドル安や企業収益の改善見通し、支援的政策などを追い風に、モメンタムが良好でファンダメンタルも健全な新興国株式を選好しています。

債券においては、ユーロ圏ソブリン債を引き続き選好しています。インフレが落ち着き、リスクアセットからの逃避先として資金流入が続いているためです。米国債については、財政懸念や入札需要の低迷が続いており、ニュートラルなポジションをとっています。米ハイイールド債と新興国債券は、安定した資金流入やリスク選好度の底堅さに支えられていますが、成長率への感応度は引き続き注視する必要があります。

コモディティでは、依然として金を最も強気にみています。中央銀行からの旺盛な買い需要や、マクロ経済の不確実性が金の追い風になっているためです。主要安全資産が米国債から金に代わる可能性は、多くの投資家の間で徐々に現実味を帯びてきています。原油は供給増という新たな圧力に直面している一方、銅は関税をめぐる混乱の中でレンジ内の動きにとどまっています。米ドルは、不安定な政治や財政悪化に加え、米連邦準備制度理事会(FRB)議長に関する最近の混乱から下落が加速しており、弊社は特に対ユーロで米ドルを弱気にみています。

戦術的な資産配分見解の要約

これらの戦術的見通しは、短期的な状況、ならびにチームの分析の方向性および確信をファンダメンタルおよびシステマティックな指標に基づき反映しています。見解は、ポートフォリオ構築の検討からは独立したものです。

出典:Bloomberg Finance L.P.、データは2025年6月30日時点。過去の実績は将来のリターンを保証するものではありません。

グローバル株式:MSCI World Net Total Return Local Index (USD), グローバル国債:FTSE World Government Bond Index - Developed Markets in USD terms (USD), コモディティ:Bloomberg ex-Agriculture & Livestock Capped 6 Month Forward Index (USD), 為替(米ドル):Bloomberg Dollar Spot, 米国株式:S&P 500 Net Total Return Index, ユーロ圏株式:EURO STOXX 50 Net Return Index (EUR), 日本株式:TOPIX Net Total Return Index (JPY), 新興国株式:MSCI Emerging Net Total Return USD Index (USD), 米国国債:Bloomberg US Govt Total Return Value Unhedged USD Index (USD), 英国債:J.P. Morgan GBI UK Unhedged LOC Index (GBP), ユーロ圏国債:J.P. Morgan EMU Investment Grade - Unhedged EURO Index (EUR), 米国ハイ・イールド債:Bloomberg US Corporate High Yield Total Return Index (USD), 新興国債券:J.P. Morgan EMBI Global Diversified Composite Index (USD), 原油:Bloomberg WTI Crude Oil Subindex Total Return (USD), 銅:Bloomberg Copper Subindex Total Return (USD), 金:Bloomberg Gold Subindex Total Return (USD), 米ドル(USD)と英ポンド(GBP)は、それぞれの通貨対ユーロ(EUR)、米ドル対日本円(JPY)で表示されています。