Navigating Rates

脚光を浴びるサステナブルデット

2022年に欧州を襲ったエネルギー危機を受けて懸念されたのは、化石燃料への投資が急増し、その分、再生可能エネルギー源が顧みられなくなるのではないかということでした。しかし、気候リスクに対応する必要性が差し迫っていることから、エネルギー転換に向けた長期的な取り組みが継続していくことは確実と思われます。したがって弊社は、サステナブルデット投資が今後、気候問題への取り組みにおいてだけでなく、喫緊の地球問題や社会的問題への取り組みにおいても極めて重要な役割を果たすと予想しています。

要点

- エネルギー危機を受けてファンド関連情報に注目が集まっていますが、最終的には電力料金の高騰が低炭素経済への社会的責任ある転換を加速すると思われます。

- サステナビリティラベルの付いた債券が現在提供する利回りは、かつて戦略的な資産配分にグリーンボンドやソーシャルボンドなどのサステナビリティ関連の債券を組み入れることが難しかった投資家にも魅力的なものになる可能性があります。

- ユーロ投資適格ユニバースには現在、サステナビリティラベルの付いた質の高い債券に投資する機会が最も豊富にあるように思われます。

ウクライナでの戦争によるエネルギー価格の高騰をきっかけに、2022年にエネルギー転換をめぐる論争が巻き起こりました。

化石燃料価格が上昇し、ロシアからのガス供給が絶たれた結果、欧州の多くの発電所ではガスの代わりに石炭を燃やした方が安くつくことになりました。こうした動きの中、よりグリーンなエネルギー源への転換は後退したでしょうか。後退していない、というのが弊社の考えです。短期的には、手頃な価格のエネルギーへのアクセスが生活費危機を回避するための優先課題となりました。そのための最も手っ取り早い解決策は、CO2排出量の多いエネルギー源でした。しかし、今日のエネルギー価格の高騰は、過去の原油価格の高騰・低迷の周期から得た教訓を生かしつつ、より強靭な、あるいは社会的に包摂的なエネルギーミックスを実現する必要性を浮き彫りにしているといえます。

この危機にはまた、早急に対処すべき社会的側面もあります。不安定な石油・ガス価格は、低所得世帯に特に大きな打撃を与えることが少なくありません。そうした世帯は、家計に占めるエネルギー支出の割合が高いからです。さらに、エネルギーの輸入者からエネルギーの輸出者への大規模な富の移転によってパワーバランスが崩れるため、エネルギー安全保障の問題もあります。今回の危機は、グローバルな経済サプライチェーンにおける脆弱性と地政学的な敏感性をあらわにしました。

こうした状況を背景に、官民両セクターにおいて、よりクリーンなエネルギー生成・貯蔵の拡大や二酸化炭素回収・利用への資金提供が急務であるとの認識が高まっています。

債券発行者の持続可能性目標と投資家の持続可能性目標の一致が進む

問題は、クリーンエネルギー転換に必要な資金をどのように調達するかということです。調査会社ブルームバーグNEFが新たに発表したレポートによれば、低炭素エネルギー技術への世界の資本投資は、2022年に初めて1兆米ドルの大台に乗りました。その投資の半分近くは中国に流れ込んだと報告されています1。

世界銀行は、2030年までに中国を除く開発途上国のエネルギー転換のために毎年1兆米ドルが必要になると推定しています2。そして、その資金の大半は民間セクターが供給する必要があると指摘しています。

化石燃料発電所とは異なり、再生可能エネルギーのコスト構造は、先行設備投資がランニングコストを上回る傾向にあります。そのため、金利上昇がグリーン転換のための資金調達のコストに、とりわけ大きな悪影響を与えることが懸念されています。

しかし、再生可能エネルギーはコスト効率が十分に高いことから、資金調達や原材料コストが上昇しても投資根拠が揺らぐことはほとんどありません。国際再生可能エネルギー機関(IRENA)の調査によれば、2021年に新設された再生可能発電所の約3分の2は、G20諸国の最も安価な石炭火力発電所よりも低コストでした3。

再生可能エネルギープロジェクトに対する投資意欲は、衰えていないように思われます。ブルームバーグの「Renewable Energy Investment Tracker」レポートによれば、2022年上半期のプライベート・マーケットからの資金調達は、過去最高となる2,260億米ドルを記録しました4。対照的に、公開市場からの資金調達は低調でした。気候ボンドイニシアチブによれば、グリーンボンドやソーシャルボンドなどのサステナビリティラベル付きボンドの新規発行総額は、2021年は1兆米ドルを超えていたのに対し、2022年はおよそ8,600億米ドルに減少しました5 。こうした資金使途特定型のグリーンボンドやソーシャルボンドの多くは、デュレーションが比較的長く、企業によって発行されているため、金利とスプレッドの両方に起因する損失が市場心理に悪影響を及ぼしました。

利回りのリセットがサステナブルボンドの魅力を高める

明るい面に目を向けると、サステナビリティラベルの付いた債券の発行額の減少幅は、債券市場全体に比べて小さく、四半期ベースで見た世界の債券発行額に占める割合は、2022年第3四半期に過去最高の16%に拡大しました6。背景には、債券発行者の持続可能性目標と投資家の持続可能性目標の一致が進んでいることがあり、この傾向は今後も続くように思われます。中央銀行も、この流れに加わっています。たとえば、欧州中央銀行は、画期的な2015年パリ協定の目標に従って、保有する社債の脱炭素化を進めることを計画しています。

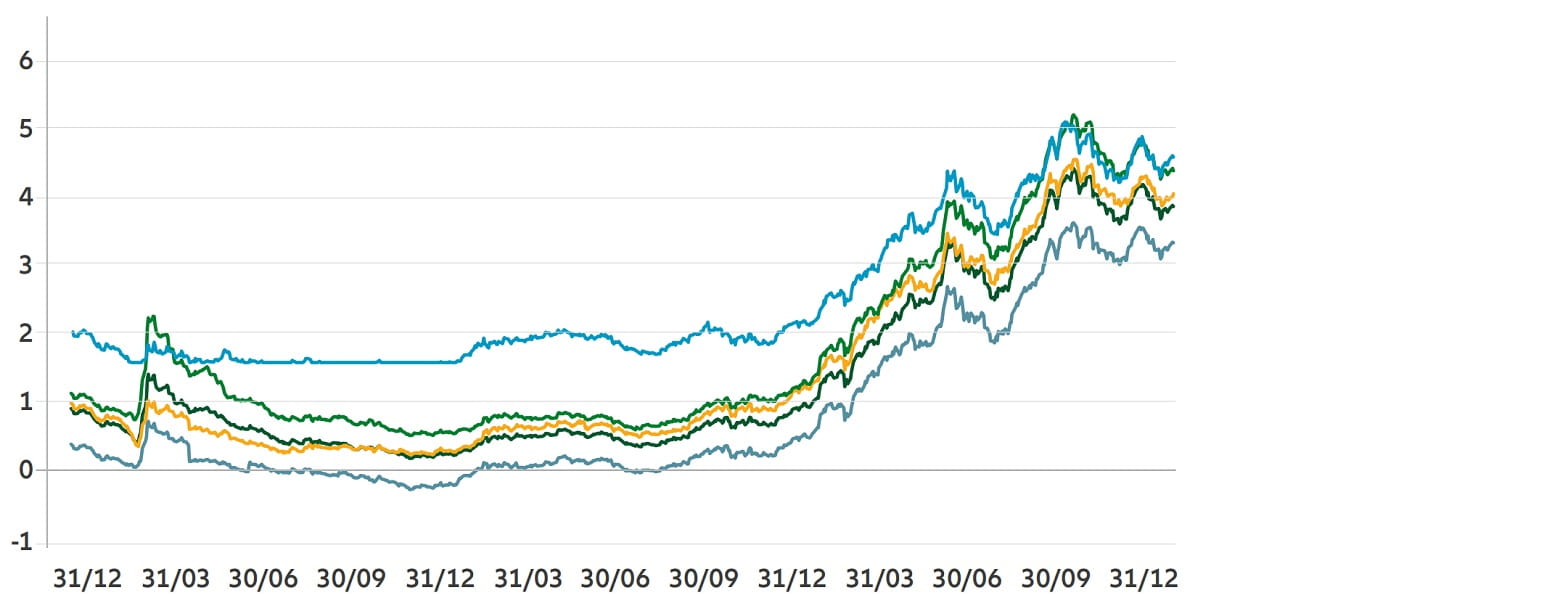

楽観視できるもう一つの理由は、サステナビリティラベルの付いたボンドの利回りがリセットされ、図表1に示すように、現在でははるかに競争力のある水準になっていることです。そのような利回りは、かつて戦略的な資産配分にグリーンボンドやソーシャルボンド、サステナブルボンドを組み入れることが難しかった投資家にも魅力的なものになる可能性があります。金利上昇は、歴史的により大きな投資収益をもたらしていた、プライベート・インフラデットとの利回りスプレッドの縮小にも一役買っています。

バンク・オブ・アメリカによれば、グリーンボンド、ソーシャルボンド、サステナビリティボンド、サステナビリティ・リンク・ボンドの2023年の発行額は、1.1兆米ドルに達する見込みで、2021年の水準を回復することになりそうです3。グリーンボンドにとどまらない、このカテゴリー全体の成長により、社会的目標や国連が掲げる持続可能な開発目標(SDGs)にも投資しやすくなっています。

図表1:サステナビリティラベルの付いたボンドの利回りが上昇している

出所:Bloomberg, Allianz Global Investors. 2023年1月31日現在のデータ。ICE BofAの各指数の利回りは、指数構成債券の現地通貨建て利回りを加重平均したものです。投資適格インフラストラクチャー・プライベートデットの利回りは近似値で、参照金利のユーロ15年ミッドスワップ+170bpで試算しています(15年ミッドスワップがマイナス水準の際はゼロフロア)。過去のパフォーマンスは、将来のリターンを予測するものではありません。指数採用銘柄については、本記事の末尾の開示事項をご覧ください。

ユーロ投資適格ユニバースに追い風

最近、サステナブルボンド戦略の「グリーンウォッシュ」リスクが懸念されているものの、投資家の関心をそぐことにはなっていないように見受けられます。国際金融協会によれば、ESG(環境・社会・ガバナンス)ファンドには2022年も引き続き資金が流入し、大規模な資金流出に見舞われた非ESGファンドとは対照的な様相を見せました7 。モーニングスターのレポートでは、サステナブルボンドファンドには昨年下半期に306億米ドルの正味の資金流入があったのに対し、従来型の債券ファンドからは297億米ドルが流出しました8。第4四半期に資金流入があったサステナブルボンドファンドはすべて、欧州の債券ファンドでした。

その追い風となったのは、欧州における規制の強化かもしれません。欧州では、すでに施行されている新たな基準や成立に近付いている基準において、どのような金融商品が真に「サステナブル」とみなすことができるかが定められています。たとえば、こうしたルールにより、EUで事業を行う企業は、その経済活動においてどのように、またどの程度、持続可能性に配慮しているかを報告することを義務付けられます。

現在協議されている新たな「グリーンボンド」基準では、グリーンボンドで調達した資金が発行体の「全体的な転換」にどう寄与するかについて、より厳格な開示・透明性要件が課されます。EUが他の地域に先駆けて堅固な持続可能性基準を定めたことは、ユーロ投資適格クレジット戦略にとって好材料となるなずです。

ユーロ投資適格ユニバースには現在、サステナビリティラベルの付いた質の高い債券に投資する機会が最も豊富にあるように思われます。このアセットクラスはまた、「グリーン」転換と同様に「社会的な」転換にも寄与することができ、かつ良好なガバナンス慣行を守り不祥事が起こらないように努めている企業への資金提供と関与を支援することによって、国連が掲げる17の持続可能な開発目標(SDGs)と一致したポートフォリオを構築するのにも適しています。債券発行者の持続可能性目標と投資家の持続可能性目標が徐々に一致するようになる中、今後のサステナブルデットにおいては、グリーン転換に引き続き重点を置きつつも社会的なトピックにも対応する傾向が強まると予想されます。

1 出所:Global Low-Carbon Energy Technology Investment Surges Past $1 Trillion for the First Time, BloombergNEF, 26 January 2023.

2 出所: Scaling up to phase down: How to overcome the energy transition triple penalty for developing countries, World Bank, 14 February 2023

3 出所:Renewable Power Remains Cost-Competitive amid Fossil Fuel Crisis, International Renewable Energy Agency, 13 July 2022.

4 出所:BloombergNEF - Renewable Energy Sector Defies Supply Chain Challenges to Hit a Record First-Half For New Investment | BloombergNEF

(bnef.com), 2 August 2022.

5 出所:Green and other Labelled Bonds Held Market Share in 2022 Amidst Fall of Global Fixed-Income, Climate Bonds Initiative,

31 January 2023.

6 出所:Sustainable bonds fare better than broader market, despite third quarter decline, Moody’s Investors Service, 2 November 2022.

7 出所:ESG Flows and Markets, Institute of Internal Finance, December 2022.

8 出所:Morningstar Manager Research, Global Sustainable Fund Flows: Q4 2022 in Review, Morningstar, 26 January 2023.