サステナブル債券の可能性を探る

サステナブル債券は、持続可能な開発に直接資金を供給する経路の一つです。このような債券の市場が今、大きな躍進を遂げつつあります。これまではエクイティ投資が中心だった領域において、投資家の価値観に沿った債券投資を行う機会が増えています。サステナブル債券の種類が急速に増大する中、さまざまなタイプの商品を理解することが、正しい投資判断を行うカギとなります。

要点

- サステナブル債券 の発行高が増えており、投資家により多くの選択肢をもたらしています。

- この成長を支えているのが、新たなガイドラインや規制であり、明確性と信頼性向上に一役買っています。

- サステナブル債券の幅が広がる中、グリーンボンドは、その測定のしやすさから主流になっています。

- このアセットクラスを発展させるためには、商品の質、信頼性、堅固さを高める必要があります。

サステナブル債券の第1号は、2007年に発行された欧州投資銀行のクライメート・アウェアネス・ボンド (Climate Awarenss Bond)で、翌2008年には世界銀行がグリーンボンドを販売しました1。それ以来、この市場は成長を続けており、発行高は急速に伸びています。さらに、サステナブル債券の種類も増えています。

サステナブル債券の種類について

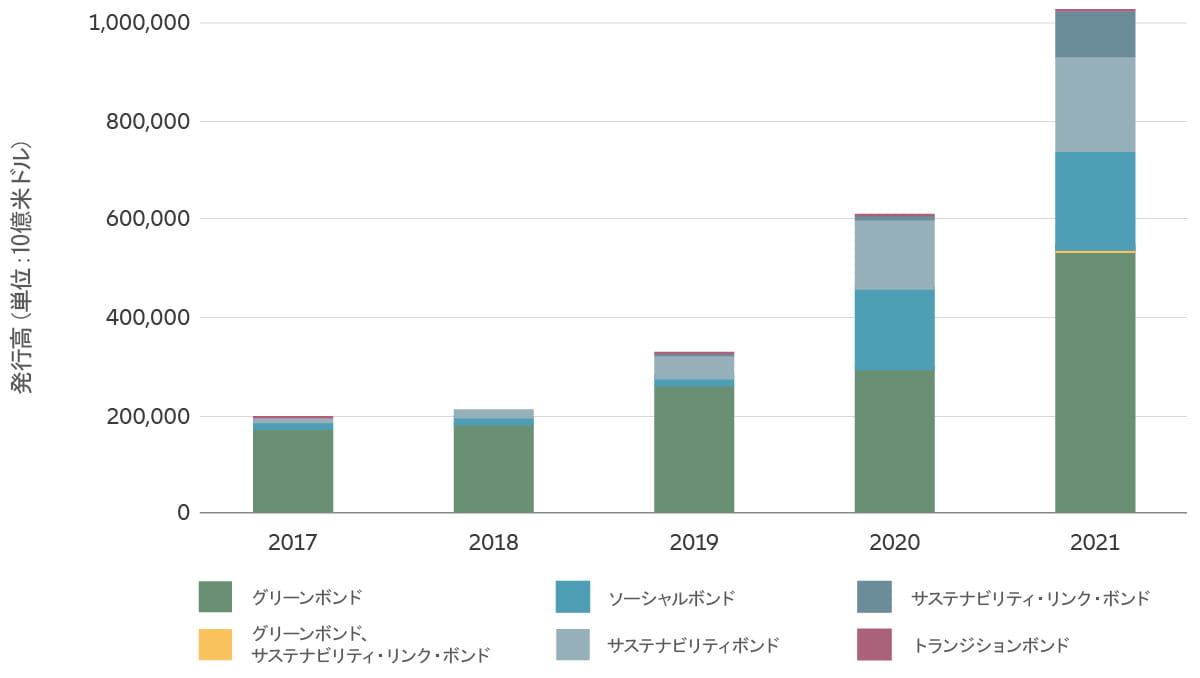

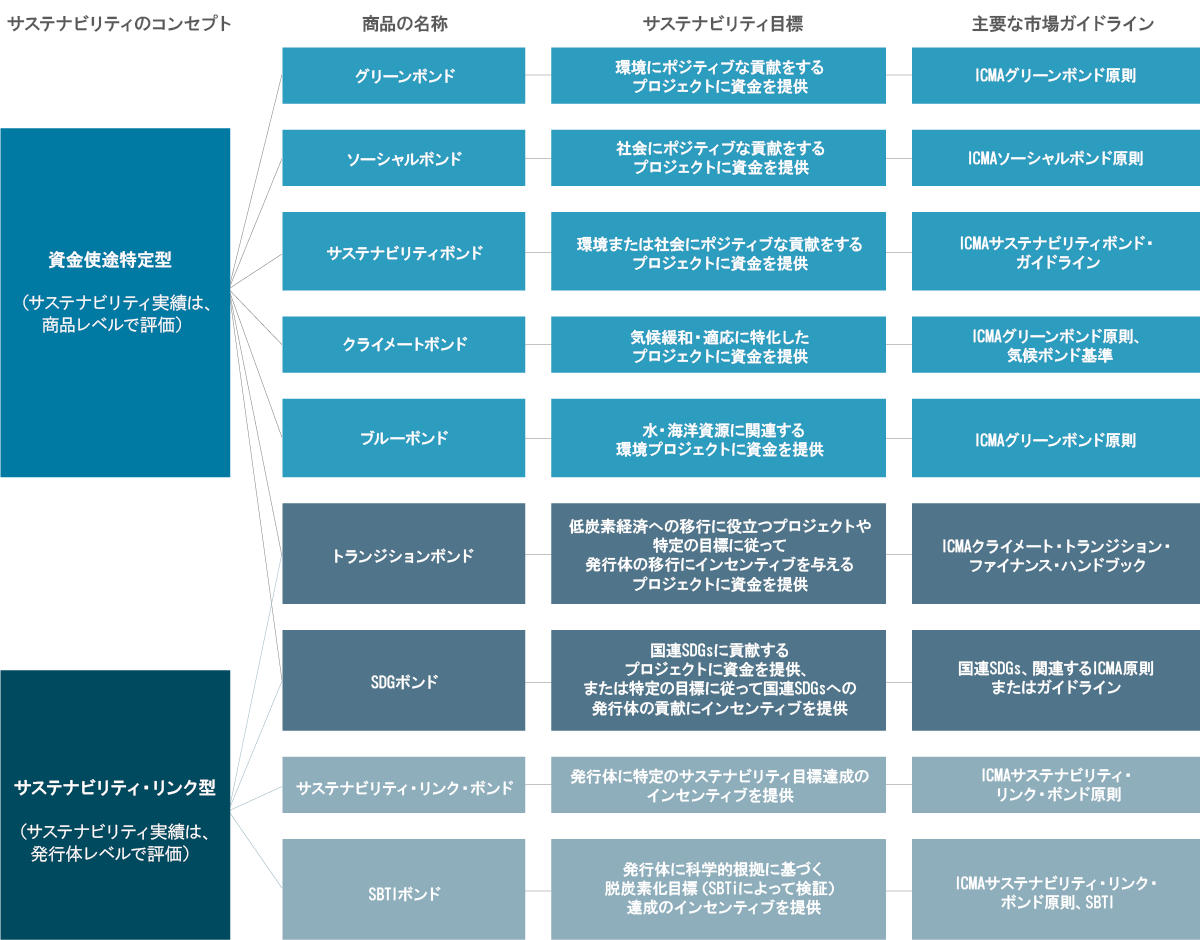

- 最初のサステナブル債券商品は、資金使途特定型債券でした。債券の販売から得た資金は、環境・社会にポジティブな成果を生み出すことを目指すプロジェクトや活動に結び付けられます。これらの債券は、目標に応じて、グリーンボンド、ソーシャルボンド、サステナビリティボンドに分類できます。最も人気がある商品はグリーンボンドとサステナビリティボンドですが、新型コロナの世界的流行により社会的ニーズの緊急性が浮き彫りになったため、ここ2年は、ソーシャルボンドに配分される資本が急激に増大しています。

さらに、クライメートボンドとブルーボンドも、グリーンボンドの一種として台頭しつつある資金使途特定型債券です。クライメートボンドは、気候行動関連のプロジェクトに資金を提供し、ブルーボンドは水資源や海洋資源に関連するプロジェクトに資金を提供します。

- サステナビリティ・リンク・ボンドは、2017年に登場しました。ローン市場から導入されたもので、調達資金は一般的な用途2に使用することができますが、予め定められたサステナビリティ・パフォーマンス・ターゲットを通じてサステナビリティに関する成績を向上させるという発行体のコミットメントを強調する方法で組成されます。

あらゆるサステナブル債券の中で2021年に最も大きな成長を遂げたのがサステナビリティ・リンク・ボンドでした(図表1参照3)。この商品は、調達資金の使途の枠組みによる制約を受けることなく代替的なサステナブル・ファイナンスの手段を可能にすることから、人気が高まりつつあります。たとえば、気候をテーマにしたサステナビリティ・リンク・ボンドの場合、気候関連プロジェクトに直接資金を提供するのではなく、SBTi(科学と整合した目標設定)によって検証された発行体の脱炭素化目標にリンクさせることができます。

図表1:種類別に見たサステナブル債券発行高、2017~2021年

出所: Environmental Finance, Sustainable Bonds Insight 2022

図表1は、グリーンボンドがこのような債券の第1号として環境問題に対する市場の関心に応えているために安定した成長を遂げていることを示しています。しかし、最近ではソーシャルボンドとサステナビリティボンドの方が急速な成長を遂げていることは、債券が幅広い社会的ニーズに対処するために活用されていることを物語っています。

図表2:アリアンツ・グローバル・インベスターズによる、

サステナブル投資関連の債券の分類

出所:V. ルッツおよびM. コンブル(ISS ESG)による2022年6月のブログ記事、Going Beyond “Use-Of-Proceeds” to Reach International Sustainability Targets(2020年6月に、ハーバード・ロースクール・フォーラム・オン・コーポレート・ガバナンスにより公開)をもとに改変。

新機軸:トランジションボンド、テーマボンド、サステナビリティ・リンク・グリーンボンド

低炭素経済への移行の重要性を考慮して、排出削減が難しく「グリーン」でないものの、より持続可能な事業形態への移行において大きな進歩を遂げているセクターの発行体を支援する商品が登場しています。この取り組みを支援する商品(資金使途特定型かサステナビリティ・リンク型かを問わず)は、トランジションボンドに分類されます。留意すべきポイントは、トランジションボンドは、信頼できる科学的根拠に基づくクライメート・トランジションの道筋に沿っていることを証明しなければならないということです。この証明は、たやすくありません。

国連のSDGsが持続可能な開発のための世界的なアジェンダとして認められるようになる中、具体的にSDGsと結び付いたテーマボンドも出現しています。テーマボンドの領域では、資金使途特定型商品とサステナビリティ・リンク商品の両方が提供されています。

それに加えて、資金調達型とサステナビリティ・リンクのコンセプトを組み合わせたハイブリッド型のサステナビリティ・リンク・グリーンボンドのような商品も人気が高まっています。こうした動きを受け、サステナブル債券商品の組成が高度化しています。

透明性の向上に向けて

| ICMA原則に基づく資金使途特定型債券の 4つの主要な構成・開示要素 |

サステナビリティ・リンク・ボンドの 5つの主要な構成・開示要素 |

|

1. 調達資金の使途 |

1. 重要業績評価指標(KPI)の選定 |

|

2. プロジェクトの評価のプロセス |

2. サステナビリティ・パフォーマンス・ターゲットの設定 |

|

3. 調達資金の管理 |

3. 債券の特徴 |

|

4. レポーティング |

4. レポーティング |

|

|

5. 検証 |

ICMAガイドラインが主に原則ベースの枠組みを提供しているのに対し、気候ボンドイニシアチブは、資金の提供を受けたプロジェクトが実際にパリ協定の目標に沿っているかどうかを判定するための調達資金の使途に関する技術的な基準を策定しています。気候ボンド基準は、債券の特定のグリーン実績を検証する基準を提供するために気候ボンドイニシアチブによって策定されました。さらに、活動別の技術要件以外にも、気候ボンドイニシアティブの認証要件は、調達資金の実際の配分や 発行後のレポーティングに関するデューディリジェンスを徹底しています。

サステナブル債券をより明確にするための規制も登場しています。たとえば、EUタクソノミーは、グリーンボンドのプロジェクトがどの程度、持続可能とみなされるかを判断するための根拠を提供しています。

中国も、どのプロジェクトが「グリーン」に該当するかを判断する指針となる「グリーンボンド適格プロジェクトカタログ」を策定しています。同様の規制は、世界の他の市場にも登場しており、今後、サステナブルファイナンス商品の定義において重要な役割を果たすようになるでしょう。

投資家が考慮すべき、将来のサステナブル債券ソリューション推進のカギ

サステナブル債券市場は大きく成長していますが、これらの商品の誠実性を中心に、まだ取り組むべき課題が残っています。

- 調達資金の使途-科学的根拠に基づく適格性基準の採用拡大

現在広く採用されているICMAガイドラインが原則ベースで、自主的なものであることを考えると、適格性についての詳細な基準と定義は、同じテーマの債券であっても債券ごとに異なる可能性があります。

投資家は、発行体がサステナブル債券の誠実性とインパクトを保つために、科学的根拠に基づく基準を適用して適格性の定義を定めているかどうかを見極める必要があります。 - サステナビリティ・リンク商品において科学とネットゼロが標準になること

サステナビリティ・リンク・ボンドについては、サステナビリティ・パフォーマンス・ターゲットが発行体に関連する主要なサステナビリティ問題をカバーしているかどうかを判断することが重要となります。さらに、ターゲットの範囲が発行体の事業活動全体に照らして意味のあるものかどうか、ターゲットが意欲的で科学的根拠に基づくものかどうかも重要です。

ネットゼロへの移行が重視されていることを考えると、投資家は、サステナビリティ・リンク商品において、科学的根拠に基づき、かつネットゼロ目標に沿ったターゲットが標準になるだけでなく、最初から期待されるようになる可能性を考慮に入れる必要があります。 - ダブルカウントのリスクを最小限に抑えるための透明性の向上

サステナブル債券市場では、リファイナンスの事例が数多くあります。資金使途特定型の商品は通常プロジェクトに結び付いているため、複数のボンドを用いて同じ適格プロジェクトにリファイナンスするとダブルカウントのリスクが生じます。したがって、サステナブルボンドのリファイナンスは慎重に行うべきです。

投資家は、資金使途特定型商品のプロジェクト連動性についてよく理解するために、透明性を追求する必要があります。 - サステナビリティの主張の誠実性を支える外部評価者

外部評価を受けることは、ボンドのサステナビリティ要素の誠実性を実証する方法となります。外部評価には、サステナブル債券の枠組みに対するセカンドパーティー・オピニオン、保証、認証・検証などがあります。外部評価者の役割は、透明性を確保し、発行体と商品のサステナビリティ実績の適正表示を確実にするのに役立つと思われます。

投資家は、発行体と商品のサステナビリティに関する誠実性を評価するために、セカンドパーティー・オピニオンを活用し、可能な場合はサードパーティーの情報源からの情報も利用する必要があります。 - 発行後のレポーティングの一貫性と質の強化

サステナブル債券の発行体による発行後のレポーティングの一貫性と質には、大きなばらつきがあります。調達資金の配分に関する情報を報告する発行体は多いものの、実際のサステナビリティ関連のアウトプット指標とアウトカム指標はそれほど継続的に報告されていません。さらに、そうした指標は発行体によって相違があるため、比較可能性やデータの集約を難しくしています。

投資家は発行体に、レポーティングに使われるサステナビリティ関連のアウトプット指標とアウトカム指標の策定に注力するよう求める必要があります。この領域における質と一貫性の向上は、サステナブル債券の真のインパクトを示すのに役立つでしょう。

債券市場全体が逆風を受け始めており、サステナブル債券もその影響から無関係ではいられませんが、サステナブル債券商品を求める投資家が高度化していることは、無数の機会を浮き彫りにしています。さまざまな種類の債券の可能性と制約について投資家の理解を助けるには、明確性と透明性が必要です。それと同時に、規制が成熟していくことで、サステナブル債券商品の将来の発展の道筋が明確になると思われます。

1) The World Bank,Launch of the Green Bond Partnership, September 2018

2) EM Compass, Sustainability-Linked Finance – Mobilizing Capital for Sustainability in Emerging Markets, January 2022

3) Environmental Finance, Sustainable Bonds Insight 2022 (see also Linklaters – Sustainable Futures, Sustainable bond issuance crossed the $1 trillion milestone in 2021, January 2022)

4) 気候ボンドイニシアチブは、気候ボンド基準および認証制度の策定、政策への関与、市場情報の収集を通じて気候行動のための世界的な資本の動員に取り組んでいる国際組織です。