米国の政府閉鎖と好調な民間セクター

米国は現在、政府閉鎖の真っただ中にあります。政府閉鎖は、立法府(議会)が公的サービスへの連邦支出を承認または延長する法案で合意に至らない場合に発生します。その結果、米国政府の大部分が事実上活動を停止し、必須とされる業務のみが継続します。もちろん株式市場は通常通り開いており、その間、こうした財政政策をめぐる対立を受け流すことにすっかり慣れています。経済にある程度打撃を与えると予想される——試算では1週ごとに米国の国内総生産(GDP)が最大0.2%失われる可能性がある——ものの、閉鎖後の巻き返し効果により、影響は限定的になるのが一般的です。ちなみに、史上最長の政府閉鎖は、トランプ現大統領の在任中、2018年末から2019年初めにかけて起こりました。このときは、連邦政府機関が35日間にわたって閉鎖されました。

政府閉鎖の影響が最も直接的に表れるのは、経済指標カレンダーです。公的統計機関による数多くの米国経済データの発表が、通常業務再開まで延期されるからです。その間、投資家は、雇用統計、物価指数、小売売上高といった主要指標を利用できず、代わりに民間企業がまとめた指標(購買担当者景気指数(PMI)など)を頼りにしなければなりません。仮に政府閉鎖が月末まで続いた場合、米連邦準備制度理事会(FRB)も10月29日の金利決定で、限られたデータのみに基づいて判断を下すことになります。この場合、金融市場でほぼ完全に織り込み済みの利上げが実際に実現するかどうかについて不確実性が高まることになります。

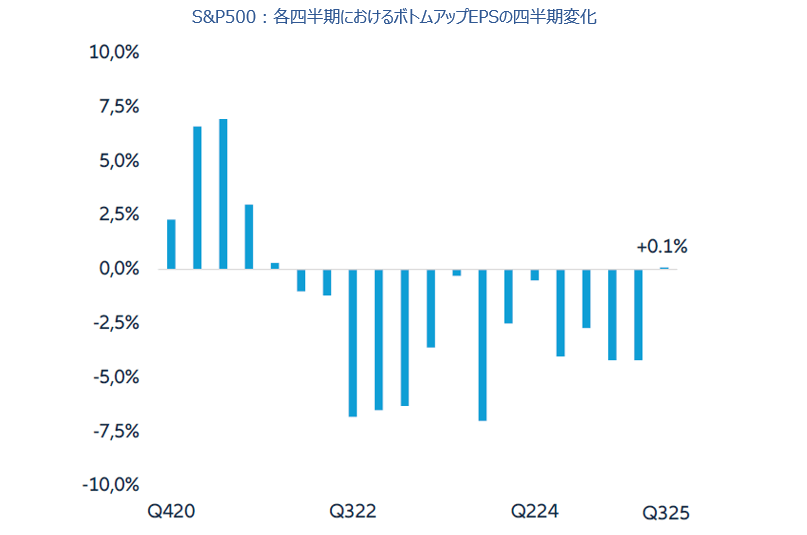

対照的に、民間セクターは、第3四半期の米国企業決算シーズンを前に絶好調で、特にハイテク大手は利益成長と設備投資計画の点で他を圧倒しています。米企業の業績はここ10年、世界で群を抜いていますが、ミナック・アドバイザーの分析によれば、このアウトパフォーマンスはほぼ、一握りの有名なハイテク・プラットフォーム大手によるものです。今、問われているのは、この傾向が持続可能かどうかという点です。決算シーズンを迎えるにあたり、米国企業のセンチメントは楽観的で、好調な業績ガイダンスを発表する企業の割合が異例なほど高くなっています。注目すべきは、今回、アナリストが決算シーズン前の恒例となっていた業績予想の下方修正を控えたことです(「今週のチャート」を参照)。しかし、これは同時に、ポジティブサプライズのハードルがこれまでの四半期よりも高く設定されていることを意味します。

今週のチャート

以前よりも大胆に?アナリストたちは第3四半期中に業績予想を引き下げていない。

出所:Factset Earnings Insight、2025年10月3日時点。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、米国で第3四半期の決算発表シーズンが本格化します。少なくとも米国については、経済指標カレンダーは、政府閉鎖がどれだけ長引くかに左右されます。通常であれば、投資家の注目は、水曜日の消費者物価指数と木曜日の小売売上高に集まるはずです。しかし、もし政府閉鎖が終了すれば、過去数週間分のデータがまとめて発表されることになり、本来ならば10月第1週に発表されるはずだった9月の雇用統計が特に注目されるでしょう。

ユーロ圏では、発表予定の経済指標は多くありません。火曜日には、主要加盟国の9月のインフレ指標の確定値のほか、ZEWの現況指数と景況感指数が発表されます。日本では木曜日の受注統計が注目され、中国は早ければ月曜日に9月の貿易収支を発表する見通しです。後者は、米国の関税が対中貿易に依然として大きな影響を及ぼしているかどうかを判断する上で有用な材料となると思われます。

決算シーズンが始まる中、投資家のリスクアペタイトは引き続き旺盛で、テクニカルな観点からも多くの株価指数は良好な状態にあります。季節的な観点からは、最も変動の激しい局面は過ぎ去ったもようです。ただし、不確実性要因はまだ数多く存在します。フランスにおける新たな政治的混乱に加え、入手できる米経済指標が限られていることも投資家を動揺させかねません。政府閉鎖が長引けば、なおさらです。

好調な1週間となりますように。