13の地政学的危機から投資を学ぶ

Summary

投資家がウクライナ・ロシア紛争をうまく切り抜けるために、弊社は1953年以降に起きた13の類似事例について分析しました。結論から言うと、地政学的なイベントよりも、根底にある経済的要因が市場のより大きな原動力になる傾向にあります。従って、投資家は引き続き原油価格、インフレ率と中央銀行の対応を注視すべきでしょう。

要点

|

このような局面では、「砲声が聞こえたら買え、勝利のラッパが聞こえたら売れ」1という古い相場格言を拠り所にする投資家もいるでしょう。しかし、それは果たして得策と言えるでしょうか。弊社は、近年に起きた現状に類する13の事例を取り上げ、地政学的危機と金融市況の関連性について分析しました(下記のリストを参照)。

近年に起きた13の危機に対する市場の反応

弊社の分析では、世界的な危機が株式、債券、コモディティまたは為替相場に及ぼす影響について、明確な結論を導き出す方法は見つかりませんでした。相場が力強く反発したことはあったものの、そうでないこともありました2。

-

危機後に顕著な強気相場となったこともあり、例えば、二度にわたるイラク戦争後は、いずれも市場が好転しました。ただ弊社は、そうした価格反発は、さらに大きな要因によって引き起こされたとみており、なかでも、景気後退が最終盤に差し掛かっていたこと(1991年)、ITバブル崩壊からの回復期にあったこと(2002~2003年)が大きいと考えています。

-

危機後に顕著な下げ相場となった事例として、2008年のロシアによるジョージア侵攻を受けて市場は大きな圧力にさらされました。しかし、それは政治的な危機ではなく世界的な金融危機がもたらしたものと考えられます。

その他の多くの事例をみても、株価に顕著な変動は見られませんでした。全体として、下のグラフが示すように、世界的な危機の発生後には市場が好転する傾向が見てとれ、米国債などの「安全」資産は平均的に見て価格がやや下落し、利回りの上昇につながりましたが、上記の事例で示したように、パフォーマンスを大きく左右した要因は地政学的危機とは無関係であると考えられます。これは弊社が過去の事例から導き出した重要な結論であり、「砲声で買え、勝利のラッパで売れ」という格言を裏づけるものではありません。むしろ投資家は、経済全体の健全性と業界および収益の見通しに基づいて売買の意思決定を下すべきでしょう。

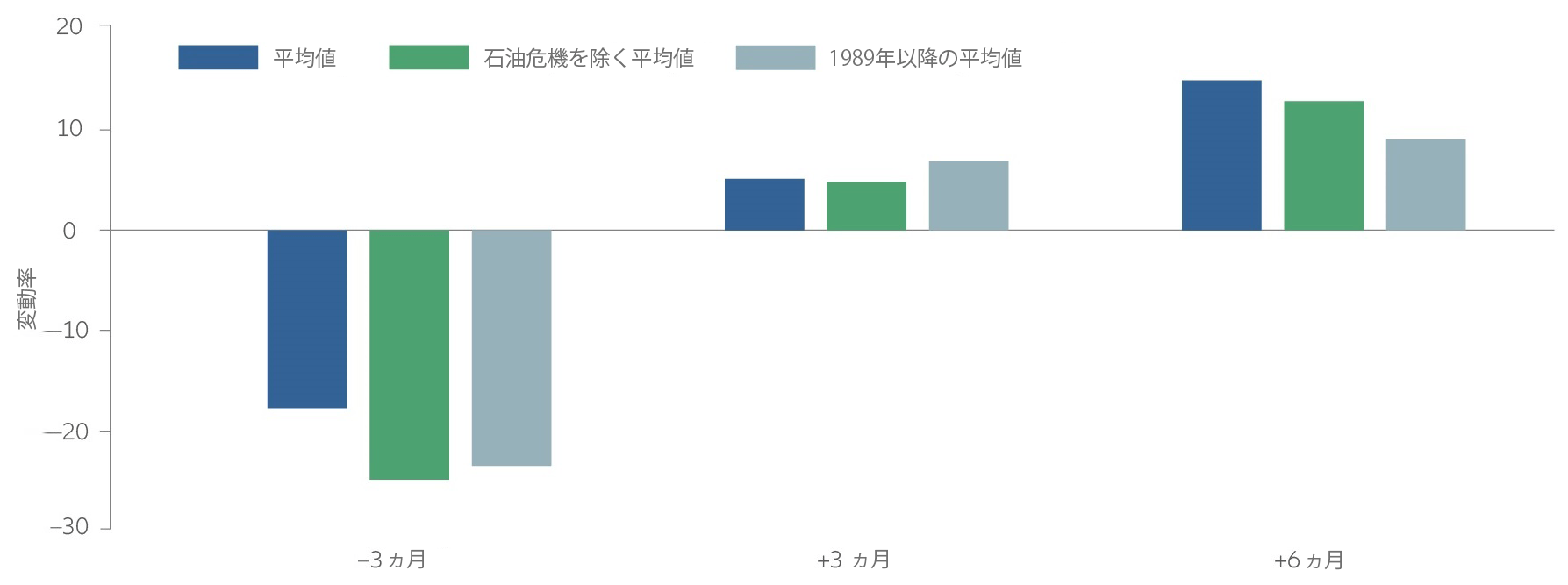

株価は世界的な危機の発生後に反発する傾向があり、特に冷戦終了後はそれが顕著に

13の危機発生時(下記リスト参照)のS&P500種指数のパフォーマンス(%)

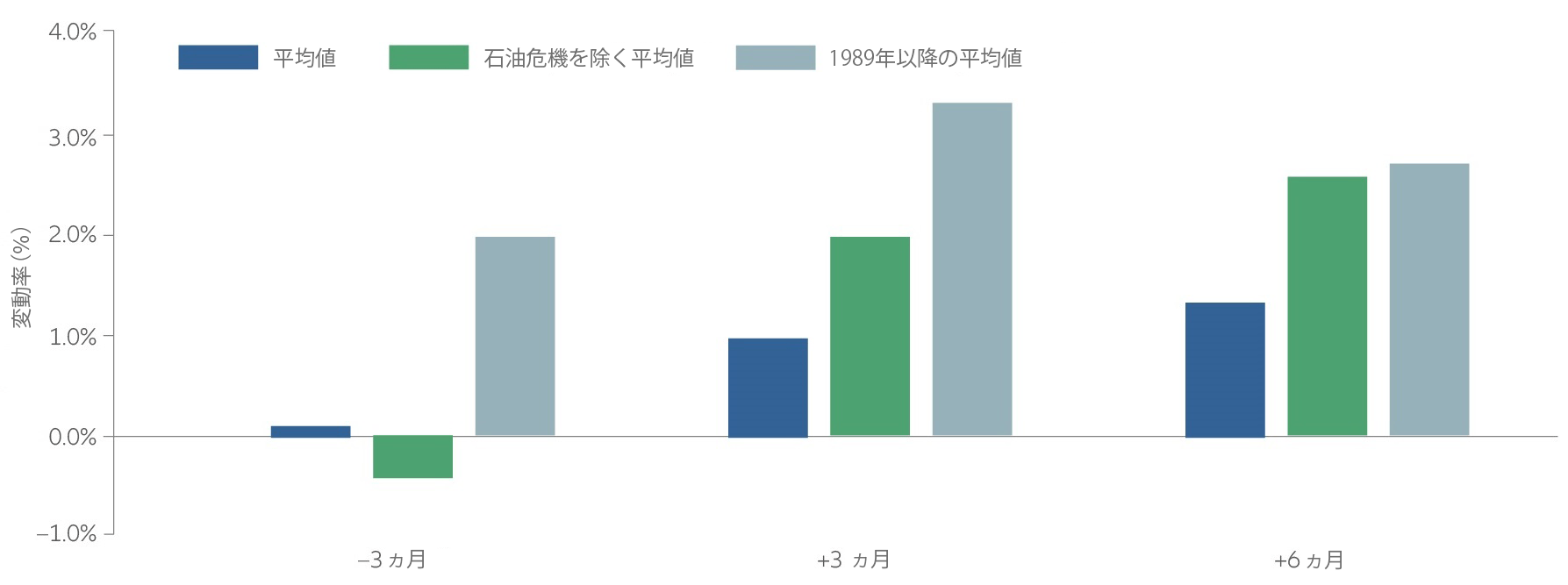

危機発生後は投資家が「安全」資産から逃避するため利回りが上昇する傾向がある

13の危機発生時(下記リスト参照)の米10年債利回りのパフォーマンス(bp)

出所: Allianz Global Investors, Refinitiv Datastream, GFD. Calculations based on market developments around GDR (17/3/1953); Hungary (28/10/1956); Cuban crisis (10/10/1962); Czechoslovakia (21/8/1968); Poland (13/12/1981); oil crisis 1 (6/10/1973); oil crisis 2 (16/1/1979); Iraq war 1 (17/1/1991); Iraq war 2 (19/3/2003); Arab Spring in Tunisia (17/10/2010); Georgia (1/8/2008); Crimea/Ukraine (3/3/2014); US-North Korea (8/8/2017). Past performance is not indicative of future results.

ウクライナ危機に対する市場の反応

ウクライナ戦争が始まってから、少なくとも主要市場では明らかなパニックの兆候は見られていません。いわゆる「恐怖指数」―ボラティリティ・インデックス(VIX)―は現在35前後で推移しています。これは長期平均である20前後を大きく上回ってはいるものの、ここ数年に記録した極大値(50超)には遠く及ばない水準です。現実的には、投資家が相場を不安定に感じているかにかかわらず、ウクライナとロシアの紛争が勃発して以降も値動きは比較的抑えられています。S&P500種指数は今年初めの最高値から10%以上低下したとことも事実ですが、米株価は歴史的にみてなお高水準にあるといえるでしょう。さらに言えば、欧州株の下落幅もさほど著しいものではなく、ロシアを除く新興市場の株価にもあまり変動は見られません。

原油価格の動きはこれとは異なります。エネルギー価格は大幅に上昇し、WTI(西テキサス地方の中質原油)とブレント原油価格はいずれも1バレル100米ドルを超えており、これは2年前と比べ2倍ほどに達しています。こうした状況は経済成長率に影響を及ぼすとみられています。過去には、原油価格が2年以内に2倍に上昇し、景気後退を招くケースが繰り返しみられました。

こうした背景を踏まえると、米国連邦準備制度理事会( FRB)をはじめとする中央銀行が既に公表している金融政策の正常化を先送り、あるいは停止するとみるのが妥当でしょう。しかし弊社は、この考えには懐疑的です。その大きな理由は今後のインフレ見通しにあります。原油価格の高騰により、インフレ率は従来の想定以上に押し上げられる可能性があります。さらに、企業や家計のインフレ期待が上昇し続けることも考えられます。エネルギー価格の上昇に伴い、インフレ率がさらに押し上げられる可能性があるからです。2021年末以降、中央銀行が潜在的なインフレ圧力と労働市場の逼迫に言及する機会が増えており、弊社の分析によると、インフレ率の年間変動幅は縮小するとみられるものの、中期的には西側諸国の中央銀行が目標とする2%を超える水準で推移する可能性が極めて高いと予想されます。

加えて、FRBは日頃から政策金利だけではなく、金融市場全般が引き締まることが望ましいと発言しています。株価の下落や貸出金利および社債利率の上昇が緩やかである限り、そうしたFRBの姿勢が変わる可能性は低いでしょう。

このような背景から、弊社は当面の間株式には慎重な見方を続けています。市場は長年にわたって堅調なパフォーマンスを享受しており、今後数週間はウクライナ危機がさらなる下げ相場を招きかねない状況にあります。

今回分析対象とした13の市場変動危機

| 冷戦期 | 1981年 | ポーランドの戒厳令 |

| 1968年 | チェコスロヴァキア侵攻 | |

| 1962年 | キューバ・ミサイル危機 | |

| 1956年 | ハンガリー侵攻 | |

| 1953年 | 東ドイツ(GDR)の動乱 | |

| 石油危機 | 1979年 | イラン革命後のオイルショック |

| 1973年 |

OPECの石油禁輸措置 |

|

| 湾岸戦争 | 2003年 | 第2次イラク戦争 |

| 1991年 | 第1次イラク戦争 | |

| アラブの春 | 2011年 | 中東諸国の騒乱 |

| ロシアの軍事行動 | 2014年 | クリミア危機(ウクライナ) |

| 2008年 | ジョージア侵攻 | |

| 北朝鮮の敵対行為 | 2017年 | 米朝緊張 |

1この格言の由来は、ロンドンの金融業者ネイサン・ロスチャイルドが1810年に残した言葉とされることが多い。

2出所: AllianzGI research, Refinitiv Datastream. S&P 500 returns after the start of the first Iraq war (17 January 1991) were 19.0% for the 3-month period and 16.2% for the 6-month period. S&P 500 returns after the start of the second Iraq war (19 March 2003) were 13.8% for the 3-month period and 18.6% for the 6-month period. Past performance is not indicative of future results.

S&P500種指数は広く米国株式市場の動きを反映しているとされるアンマネジド型の指数で、投資家は指数に直接投資できない。

Recent Insights

サプライチェーン概要:混乱にかかわらず機会を見出す

-

【ご留意事項】

• 本資料は、アリアンツ・グローバル・インベスターズまたはグループ会社(以下、当社)が作成したものです。

• 特定の金融商品等の推奨や勧誘を行うものではありません。

• 内容には正確を期していますが、当社がその正確性・完全性を保証するものではありません。

• 本資料に記載されている個別の有価証券、銘柄、企業名等については、あくまでも参考として申し述べたものであり、特定の金融商品等の売買を推奨するものではありません。

• 過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

• 本資料には将来の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における当社の見解または信頼できると判断した情報に基づくものであり、将来の動向や運用成果等を保証するものではありません。

• 本資料に記載されている内容・見解は、特に記載のない場合は本資料作成時点のものであり、既に変更されている場合があり、また、予告なく変更される場合があります。

• 投資にはリスクが伴います。投資対象資産の価格変動等により投資元本を割り込む場合があります。

• 最終的な投資の意思決定は、商品説明資料等をよくお読みの上、お客様ご自身の判断と責任において行ってください。

• 本資料の一部または全部について、当社の事前の承諾なく、使用、複製、転用、配布及び第三者に開示する等の行為はご遠慮ください。

• 当社が提案する戦略および運用スキームは、グループ会社全体の運用機能を統合したものであるため、お客様の意向その他のお客様の情報をグループ会社と共有する場合があります。

• 本資料に記載されている運用戦略の一部は、実際にお客様にご提供するにあたり相当程度の時間を要する場合があります。対価とリスクについて

1. 対価の概要について

当社の提供する投資顧問契約および投資一任契約に係るサービスに対する報酬は、最終的にお客様との個別協議に基づき決定いたします。これらの報酬につきましては、契約締結前交付書面等でご確認ください。投資一任契約に係る報酬以外に有価証券等の売買委託手数料、信託事務の諸費用、投資対象資産が外国で保管される場合はその費用、その他の投資一任契約に伴う投資の実行・ポートフォリオの維持のため発生する費用はお客様の負担となりますが、これらはお客様が資産の保管をご契約されている機関(信託銀行等)を通じてご負担頂くことになり、当社にお支払い頂くものではありません。これらの報酬その他の対価の合計額については、お客様が資産の保管をご契約されている機関(信託銀行等)が決定するものであるため、また、契約資産額・保有期間・運用状況等により異なりますので、表示することはできません。

2. リスクの概要について

投資顧問契約に基づき助言する資産又は投資一任契約に基づき投資を行う資産の種類は、お客様と協議の上決定させて頂きますが、対象とする金融商品及び金融派生商品(デリバティブ取引等)は、金利、通貨の価格、発行体の業績・財務状況等の変動、経済・政治情勢の影響を受けます。 従って、投資顧問契約又は投資一任契約の対象とさせて頂くお客様の資産において、元本欠損を生じるおそれがあります。 ご契約の際は、事前に必ず契約締結前交付書面等をご覧ください。アリアンツ・グローバル・インベスターズ・ジャパン株式会社

金融商品取引業者 関東財務局長 (金商) 第424 号

一般社団法人 資産運用業協会に加入

一般社団法人 第二種金融商品取引業協会に加入