日本株月次レポート:2025年8月

変動の時こそ長期視点の投資

株式市場のボラティリティは、突発的に高まることがあります。

過去に見られた市場の変動は、予期せぬ危機の発生とその後の政府支援によって回復するというケースでした。顕著な例としては、世界金融危機、東日本大震災、コロナウイルスの蔓延、シリコンバレーバンク破綻などで、いずれも政府の救済策によって回復しました。

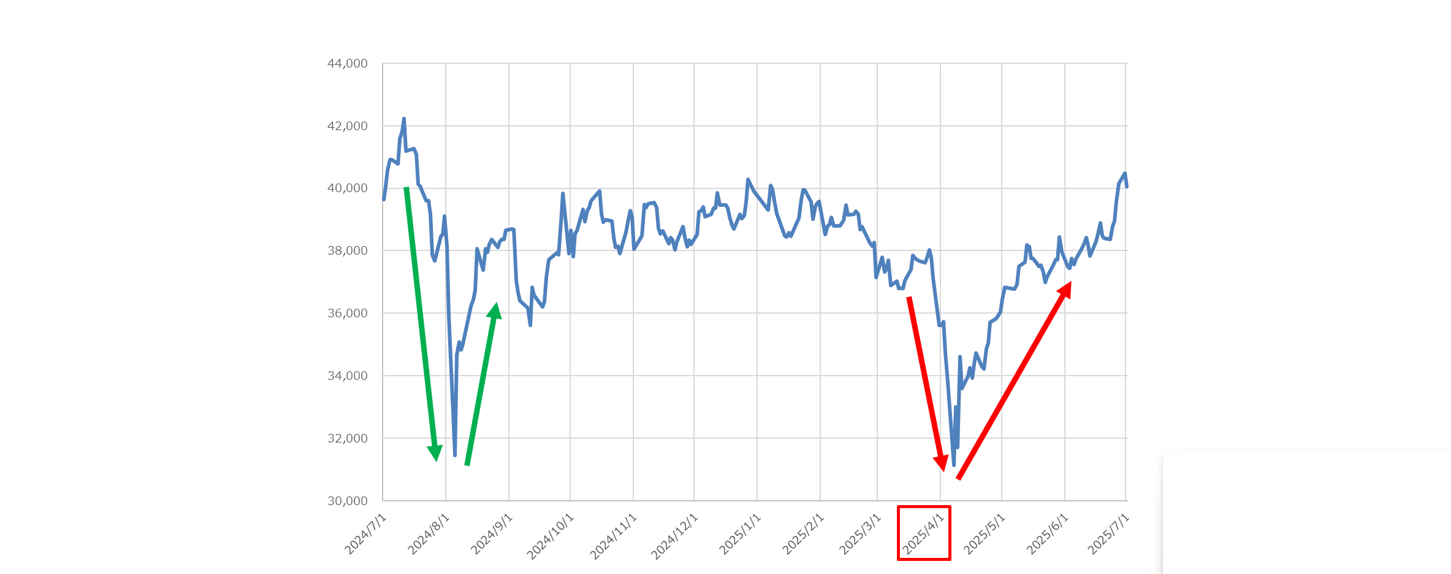

過去1年を振り返ると株式市場は、2度の急落と反発(24年8月と25年4月)を経験しています。

2024年8月の下落は、景気循環への反応で、主に米国経済減速懸念が要因でした。景気循環の見通しが微調整され日銀の利上げも重なり、キャリートレードの円売りポジションが巻き戻され、円高・株安を招きました。これは景気循環の見通しの変化に対して、それまで積みあがっていた持ち高の調整がいっせいにおきたため、市場が極端な反応を見せたものと考えます。

過去数十年の株式市場で変動幅が拡大した事例は、大きくこれらの2種類①バブル崩壊や危機発生と政府の救済、②景気循環見通しや金融政策の変化に対する極端な反応、が中心だったと考えます。

これに対し2025年4ー6月の急落と反発は①、②に分類しにくい性質をもっていたと認識しています。

今年4月上旬、米国の高関税政策発表を機に世界景気減速懸念によって株式市場は急落しました(図表1)。これはバブル崩壊でも景気の循環的減速でもなく、財政健全化という意図を持った人為的政策判断でした。しかしその後、関税による米国の財政健全化という見通しは鎮静化し、減税期待と早期利下げ観測によって6月の急回復がみられました。

米国の高関税政策の背景は財政政策の根源的な方針転換と分析されていました。すなわち、これ以上の財政出動が続くと景気刺激効果よりも、インフレが制御不能に陥り米国の財政が破綻してしまうと著名エコノミストやストラテジストが警鐘をならしていました。しかしその2ヶ月後にこの構造論が覆され、「減税と利下げ」という従来型のフレームワークにおいて株式市場は上昇をつづけました。

景気循環(サイクル)の見通しは各国が発表する景気指標によって頻繁に変わります。しかし、「構造的分析」がこれほどの短期間で後退し、市場認識が旧来型の成長モデルに回帰するような状況はまれな現象といえるでしょう。人為的政策によって市場が混乱した例としては、英国のトラス首相が招いた危機(財源の裏付けのない減税策)がありましたが、この時はむしろ財政規律を重視するという市場の見方は一貫していました。

当社は株式投資運用戦略の実務を行う立場ですので、構造的転換が進むのか、旧来型の成長軌道がつづくのか、という問いはマクロ分析者の見解にゆだねることとします。当社の運用哲学は、短期トレーディングやマクロ分析のトップダウン戦略ではなく、個別企業の調査を通じて銘柄選別に注力し長期投資をするというものです。

4-6月の市場認識の急変はこれまでとは異質に映るものの、こうした短期間での認識の変化が今後は常識になる可能性もあります。こうした中においては、外部環境に左右されず利益成長の確度が高く、ガバナンス改善の兆しのある企業と対話を重ね、確信度を高めながら長期的な視点で投資していくという戦略が、再現可能性の高い運用成績につながるものと考えます。

図表1:日経平均株価指数(過去1年)

出所)ブルームバーグ、矢印と日付の囲みは当社より作成