日本株月次レポート:4月

ホームカントリーバイアスの復権

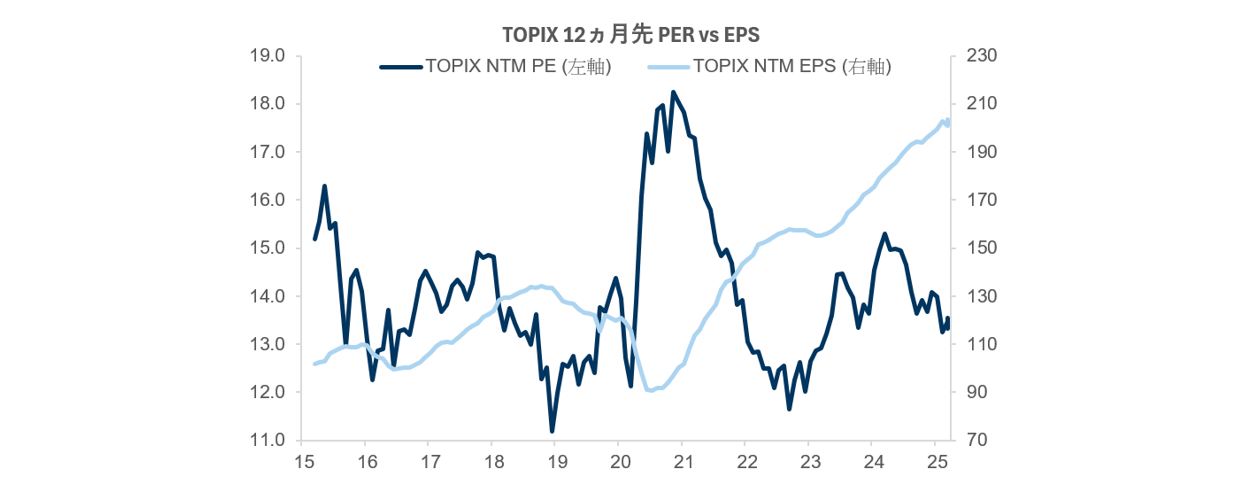

12月期の日本企業の業績は総じて予想を上回る堅調な推移を示し、25年度の企業業績も増益トレンドが予想されています。ところが株式市場は年初から軟調に推移しています。株価は「EPSxPER」つまり“一株当たり利益”ד株価指標・バリュエーション”で説明されます。株価下落の要因は利益見通しの懸念ではなく、バリュエーション調整(将来の懸念)と認識しています。(図表1)

図表1:一株当たり利益(EPS)とバリュエーション(TOPIX PE)の推移

出所:FactSet、ゴールドマン・サックス・グローバル調査部

このバリュエーション調整は、米国トランプ大統領による関税政策と日本の長期金利の上昇がその要因として指摘されています。これらに関しては様々なメディアですでに分析・報道されていますので、ここでは資金フローの影響についてみていきたいと思います。

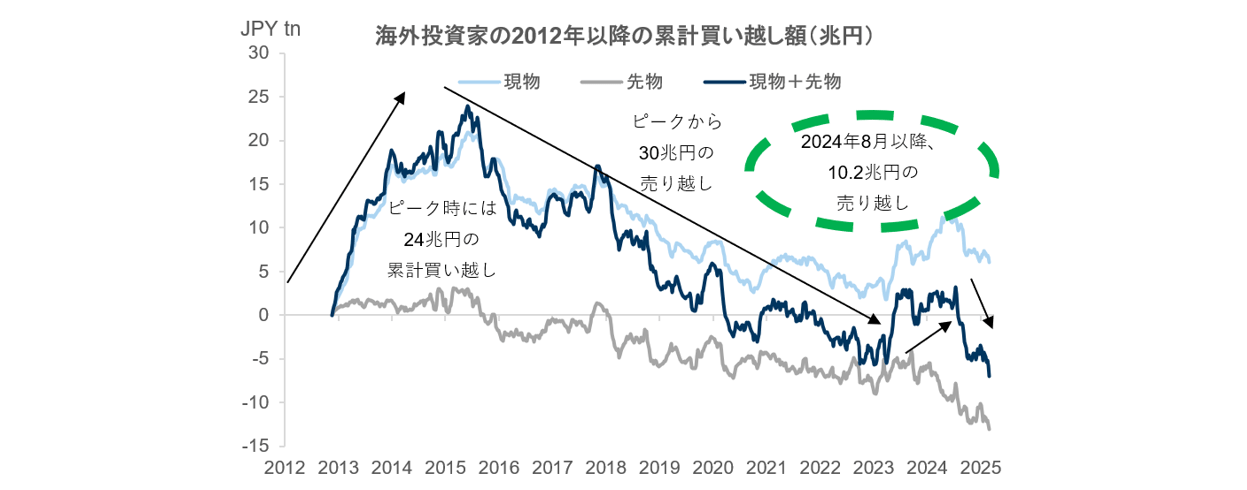

図表2が示すように、外国人投資家はアベノミクス相場が一服した2015年以降、持ち高を減らしていきました。2023年は大幅な買い越しとなり日本株式市場を押し上げたものの、昨年8月以降は10兆円超の大幅な売り越しとなり、日本株式市場停滞の要因となっています。

図表2:海外投資家の累計買い越し額

出所:日本取引所グループ、ゴールドマン・サックス・グローバル調査部

外国人投資家の売却に対して買い手となっていたのは2020年までは主に日本銀行、その後は事業法人(主に上場企業の自社株買いの増加)でした。これらの主体が売り圧力を一部相殺しましたが、昨年8月の日本株式市場の乱高下以降は、外国人の売り圧力が加速し株式市場は軟調に推移してきました。

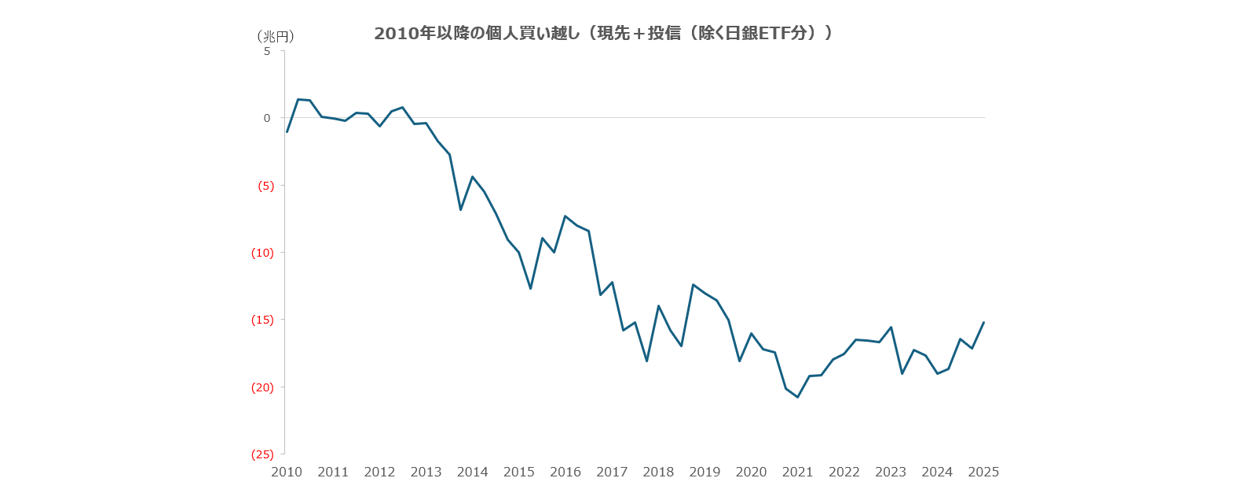

国内のもうひとつの主要な投資主体は個人投資家です。しかし個人投資家も2010年以降累積で大幅な売り越しとなっています(図表3)。AIへの期待や新NISAなどをきっかけに過去数年下げ止まりましたが、新NISAの投資資金の多くは外国株式の投信へ流れました。

図表3:2010年以降の個人の累積買い越し額

出所:証券業協会、日本銀行、東京証券取引所より野村證券作成

一般には投資家はホームカントリーバイアスを持つといわれます。自国企業が発行する有価証券を優先する傾向で、為替リスクがないこと、情報収集が容易なこと、自国企業への投資が循環して自国民に還元されること、などのメリットが挙げられます。

諸外国の金融・財政状況は現在大きく異なるため外国株式への分散投資は理にかなっているといえます。しかし、日本の家計に占める日本株保有比率の低さは他国と比べ顕著(注1)で、自国株式を避けるrisk-averseバイアスがかかっているようにさえも見えます。為替リスクなしにインフレによる名目ベースでの成長(企業業績の伸長)をとりこみ、ガバナンス改革による株主還元と資本効率の改善が期待できる魅力を、機関投資家や上場企業はより強く発信していくことが必要に感じます。

インフレ下では“お金に働いてもらう”という表現がよくつかわれます。日本の家計は現金が半分を占めますが、インフレ下では通貨価値が減価してしまうので、リスク資産を保有することによってインフレに負けない利回りやキャピタルゲインを得るという考え方です。

これに加えて効果的なエンゲージメント活動を行うアクティブ運用ファンドへ投資すれば、そのお金は運用会社が行う建設的対話によって、経済的リターンのみならず、資本効率の改善と生産性の改善や雇用の創出をもたらし地域社会へ貢献する働きが期待されると考えます。資産運用会社はその社会的意義を幅広く伝えていく必要があると感じます。

ホームカントリーバイアスが再度見直される時機にあると考えます。

注1:日本銀行調査統計局作成・「資金循環の日米欧比較」より 資金循環の日米欧比較

*当資料及びコメントはあくまでも参考として情報を提供しており、第三者等への配布物用では無い旨ご留意ください。