政策変更が中国の先進テクノロジー企業の追い風に

中国にはイノベーションを先導してきた長い歴史がありますが、政府の政策はその伝統を継続し、同国の次の段階の経済成長の物語を牽引するものとなることを保証しています。

要点

- 中国は意欲的な経済成長目標を掲げています。このビジョンを達成するためには技術とイノベーションの進歩が不可欠です。

- 中国政府はイノベーションを推進する政策をとっていますが、テクノロジー部門に関わる最近の政策変更が一因で、産業テクノロジー企業が消費者テクノロジー企業をアウトパフォームしています。

- こうした技術や政策の変更をうまく捉えることができる企業は、その恩恵を受ける有利な立場にあるでしょう。

2020年に公表された中国の最新の5カ年計画では、「イノベーション」という語が165回、「デジタル」が81回、使用されています。これに対し、「共産党」への言及は54回にとどまっています。2035年までのGDP倍増を目標に掲げる中国政府が、技術大国への道のりの強化に重点を置いていることは、明白です。

中国におけるここ数年来の経済成長の筋書きは、プラットフォームとハードウェアの両面で消費者テクノロジーの成長と密接に関連していました。ところが現在、政府はハイテク製造業を重視する姿勢を鮮明にしており、産業テクノロジーのグローバルリーダーとしての地位を獲得すべく、イノベーションの新しい波に乗り出しています。この目標を達成することは、同国が戦略上最も重視する経済領域で自国調達を実現する鍵になるとみられます。例えば、経済成長目標の達成に欠かせない技術インフラの構築は、中国が重視する領域の一つです。

中国が消費者テクノロジーよりも産業テクノロジーに投資と資源を集中させる政策を採用したことは、注目に値します。株式市場は2019年には早くもこのテクノロジー政策の変更を予見していました。この年、半導体株指数がインターネット株指数をアウトパフォームし始めたのです。これは、消費者テクノロジーに対する厳しい措置がとられて注目を集めた2021年から、2年も前のことでした。中国政府は2021年に消費者テクノロジー部門に対する監視を強化するとともにより厳格な規制を施行し、中国の複数の有名テクノロジー企業株が影響を受けました。

テクノロジー政策における軸足の移行

この政策変更は、中国政府が計画する自国のテクノロジーの未来について、多くのことを示唆しています。そして、技術大国化する中国から利益を得たい投資家にとって、いくつかの中国企業の銘柄が魅力的な投資対象になるかもしれません。

中国にイノベーションの新しい波が到来している証拠は多々あります。電気自動車(EV)市場において中国は既に世界最大の市場になっており、世界の販売台数の約40%を占めています。再生可能エネルギーでも太陽光発電網における世界の発電量の70%超を占め、世界トップに立っています。現在開発段階にある新薬は1,000を超えているほか、産業ロボットでも世界最大市場となっています。

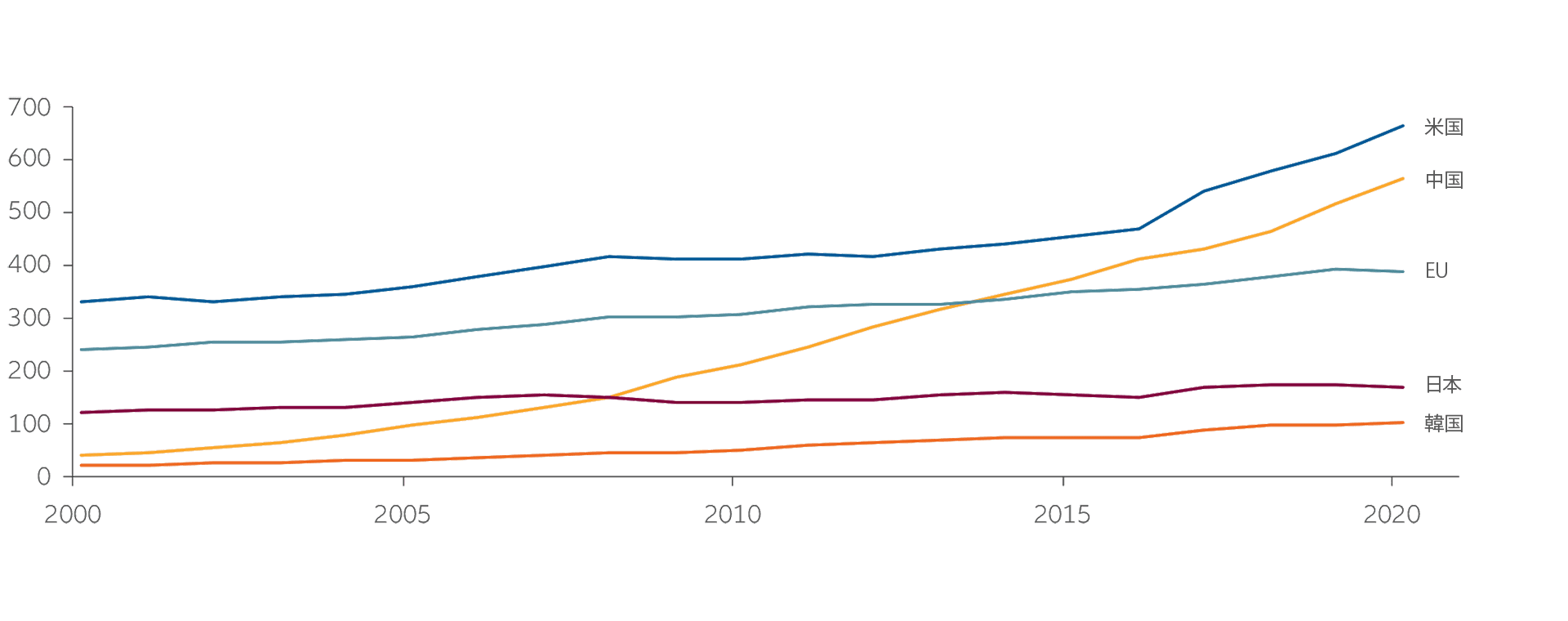

これに加え、中国は特許および商標の出願数においても世界に占める構成比が最も高く、2020年においては特許出願全体の45.7%、商標出願の54.3%が中国です1。図表1のとおり、研究開発費ではまだ北米がリードしていますが、中国が差を縮めています。

図表1:世界の研究開発費(10億米ドル)

出所: OECD data, Allianz Global Investors, as of 2020

政策で新しいテクノロジーを支援

新しいテクノロジーを真っ先に活用できる企業は、政策、経済両面の追い風に恩恵を受け、利益を大きく伸ばしています。弊社は、産業オートメーション、グリーンテクノロジー、ヘルスケア、半導体、スマート輸送などの分野に投資機会があると考えています。

ロボット密度 は国のテクノロジー開発に関してよく使用される指標です。人口高齢化と人件費の上昇を受け、中国企業は産業オートメーションを採用し、ロボットを導入しています。この動きは、中国のロボット密度が急上昇し、世界上位10カ国にランクインするほどの急ペースで進んでいます。ロボティクスの導入はまだ初期段階にあるとみられ、さらなる成長の余地があります。

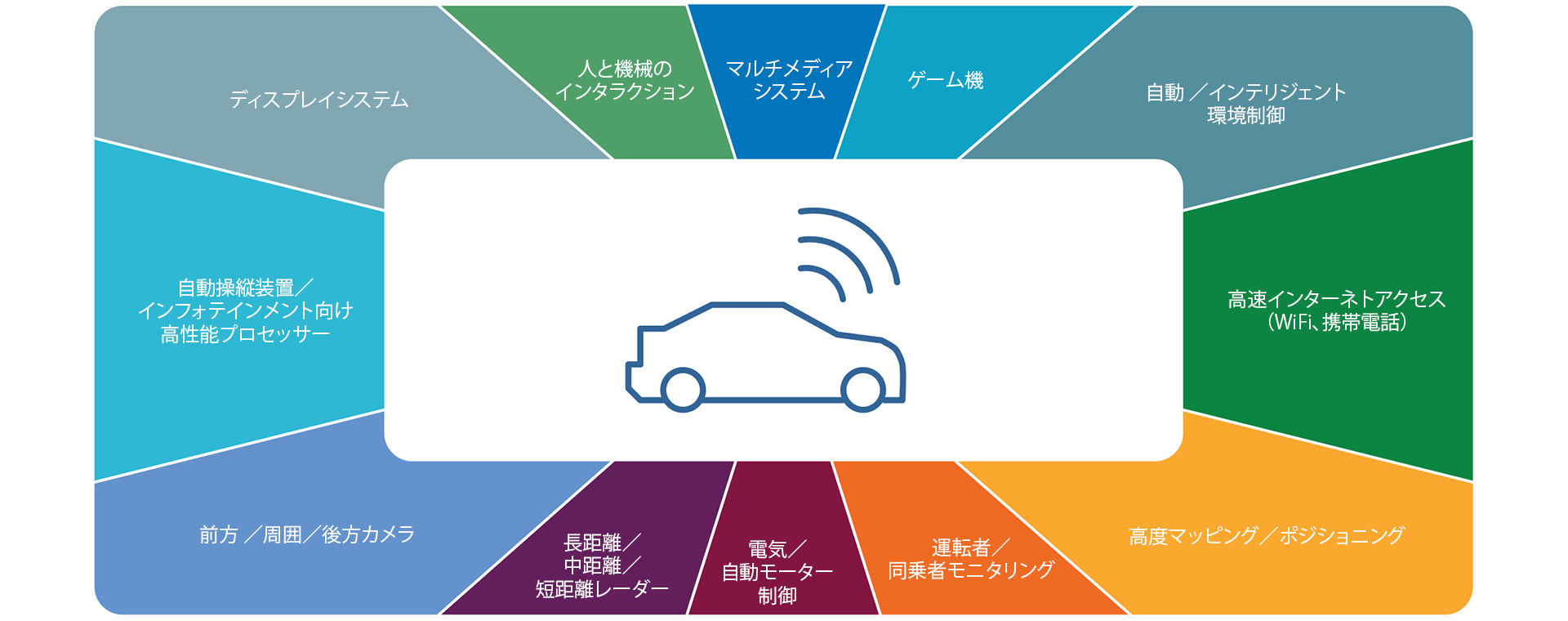

中国が掲げる壮大な将来計画に一層重要なのが、半導体でしょう。中国の半導体輸入は金額ベースで原油を上回っています。チップは製造技術のさまざまな局面で重要な商品です。電気自動車だけでみても、半導体は、モーター制御、カメラ、人と機械のインタラクション、高性能プロセッサー、ディスプレイシステムやその他のさまざまな機能に欠くことができません(図表2)。半導体に支えられた技術への需要が拡大するにつれ、半導体自体に対する需要もこれに合わせて増加する公算が大きいでしょう。

図表2:技術進歩とともに増大する半導体の需要(スマート輸送の場合)

出所: Allianz Global Investors

先端医療

ヘルスケア も急成長中のイノベーション分野です。人口がますます高齢化し、豊かになる一方で、健康水準は悪化しているため、ヘルスケアに対するニーズが急拡大し、その成長を後押ししています。弊社の試算によると、中国では2060年までに65歳以上の人口がおよそ4億人に達し、人口のほぼ3分の1を占めるようになるとみられます。その半数程度が、がんや心血管疾患、神経性疾患に罹患すると予想されます。同時に、若年層の糖尿病と肥満の罹患率も急上昇しています。

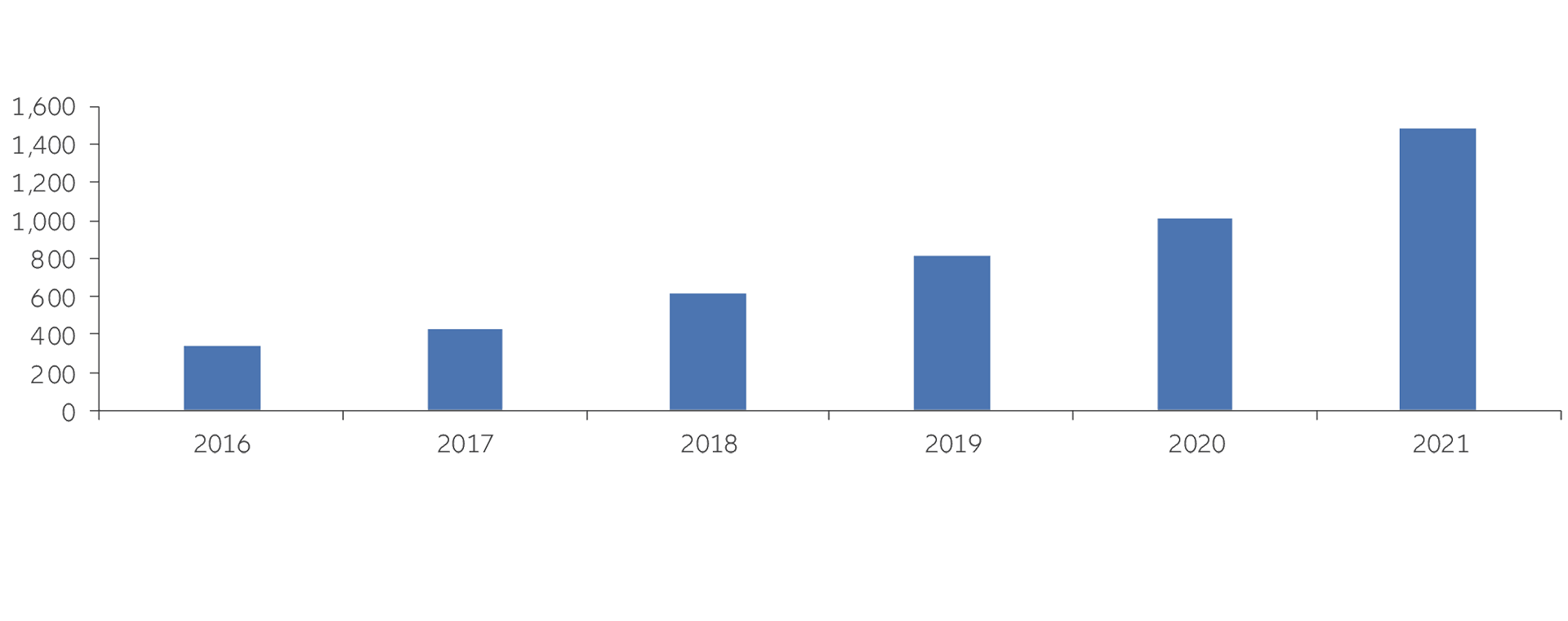

こうした疾患の治療のために、薬剤開発や医療機器のイノベーションが急速に進んでいます。図表3に示したとおり、現在、臨床試験段階にある薬剤は約1,500と、ごく最近の2016年時点の約300から急増しています。

中国は長年にわたるその先端医療の歴史を土台に一層の発展を探っており、ヘルスケア部門のイノベーションが投資機会をさらに拡大するとみられます。ヘルスケア部門上位5社の時価総額でみると、現在、中国は欧州の上位5社の4分の1程度にとどまっており、米国の上位5社との比較ではわずか15%に過ぎません。このため弊社では、今後10~20年のさらなる成長の余地が非常に大きいと予想しています。

図表3:中国における「画期的」薬剤の臨床試験数

出所:PharmaGO database as at May 2022. 上記の情報は説明のみを目的として提供されるものであり、特定証券または戦略の売買を推奨するものでも、投資について助言を行うものでもありません。過去の実績や、いかなる予測、予想、見通しも、将来の成績を示唆するものではありません。

産業テクノロジーとヘルスケアが中国の成長を牽引

中国では国内消費や不動産などの部門がここ数十年の成長を先導してきましたが、2020年代に入り、そのバトンは産業テクノロジーやヘルスケアを中心とする先進テクノロジー部門に委ねられました。先進テクノロジー部門は中国経済の広い範囲で重要であるため、政府は今後もこれらの部門の企業を支援する環境を推進していくと考えられます。

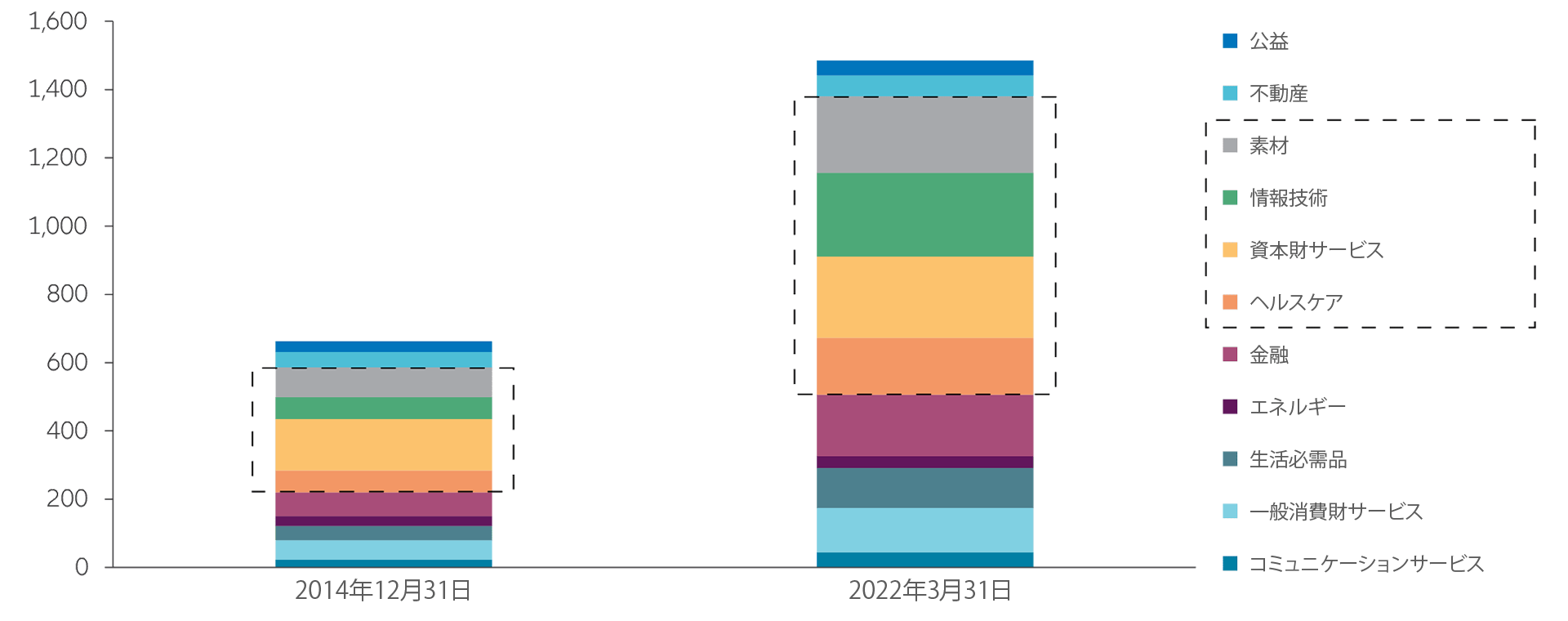

図表4から看取されるとおり、これらの部門は既に大きく拡大しています。イノベーションを最もうまく利用しているこれらの企業が、将来的に一段と大きな投資機会を提供する可能性があるでしょう。

図表4:MSCI中国株指数およびMSCI中国A株オンショア指数全体のセクター別銘柄数

出所:Bloomberg as at 31 March 2022. 上記の情報は説明のみを目的として提供されるものであり、特定証券または戦略の売買を推奨するものでも、投資について助言を行うものでもありません。