インフレとの戦いにおいて検討すべき株式セクターと投資スタイル

Summary

インフレが破壊的なほど高い水準にある間は、特定の株式セクターや投資スタイルへの資産配分を見直した方がよいでしょう。たとえば、エネルギーと一般消費財のセクターは歴史的に、インフレ期において生活必需品と公益事業よりも好調な成績を残しています。投資スタイルでは、バリュー、モメンタム、クオリティも、平均して好調な成績を収めています。

要点

|

インフレが過去1世代での最高水準に近付く中、多くの投資家は長引くインフレ期が金融市場、そして自分のポートフォリオにどう影響するかを知りたがっています。過去の市場パフォーマンスを振り返ると、高インフレ期において、エネルギーなどのセクターは歴史的に、公益事業などのセクターよりもはるかに好成績を収めていることが分かります。これは、一部の企業は価格を設定できる立場にあるのに対し、価格を受け入れざるを得ない立場にある企業もあることとしばしば関係しています。さらに、特定の投資「スタイル」(バリュー投資やモメンタム投資など)も、インフレ期にアウトパフォームする傾向があることを示す、信頼できるリサーチ結果もあります。それゆえに、投資にあたっては、伝統的なセクターだけでなく投資スタイルも区別することによって、インフレ対抗戦略を立てることが重要となります。

インフレの高止まりが予想される中、投資家はどこに向かえばいいのか?

高インフレ期は経済サイクルにままあることですが、今回のインフレサイクルには、これまでとは大きく異なる側面があります。世界的なパンデミックにより、世界のサプライチェーンは前例のない混乱に陥りました。さらに、ロシア軍によるウクライナ侵攻は、エネルギー、肥料、穀物の供給に混乱をもたらしています。こうした要因が相まって、物価の上昇率はここ数十年で最高水準を記録しています。その上、パンデミックは、労働市場も大きく変えました。これは、賃金インフレを生じさせ、インフレをさらに根強いものにしています。

では、投資家はインフレからどう身を守ればいいのでしょうか。歴史的に見て、経済が拡大しインフレが緩やかな時期には株式が比較的良いパフォーマンスを上げています。株式は、インフレ期待が高まると短期的には低迷するかもしれませんが、長期的にはインフレに対する良い「ヘッジ」となると一般にみなされています。しかし、すべての銘柄が同じというわけではありません。さまざまなセクターがインフレサイクルにどう影響されるかを掘り下げて調べることが大切です。

セクターによってインフレへの反応は異なる

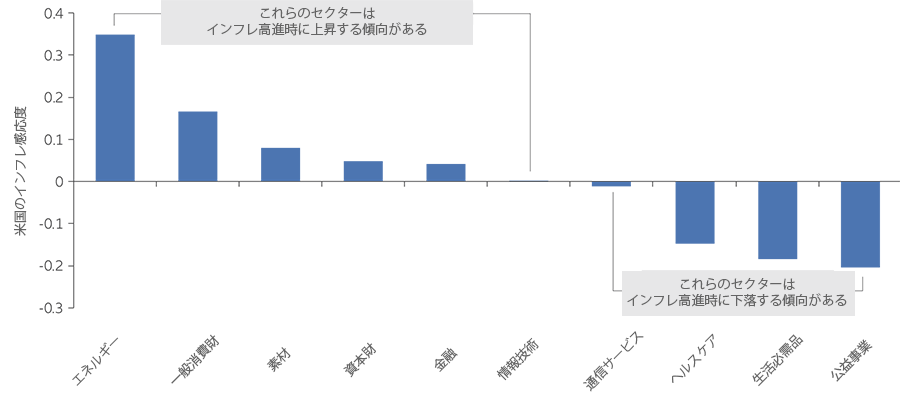

手始めに、米国の経済―最も信頼できるインフレデータが入手できる―を産業別に見てみましょう。図表1は、米国株式全体(MSCI米国指数で測定)におけるインフレ(米国消費者物価指数の変化で測定)への米セクター別感応度を示しています。注目すべき点は、以下のとおりです。

- エネルギーや素材といった特定のセクターの企業は、物理的資産を所有あるいは支配していることが多く、コモディティベースの製品を販売していることも少なくありません。これらの企業の資産価値と製品価格はインフレとともに上昇するため、その株価はインフレと正の相関関係にあります。つまり、インフレが進むと一般的に、株価も上昇します。

- 逆に、生活必需品や公益事業といったセクターの企業は、インフレと負の相関関係にあります。その大きな理由は、これらの企業がコモディティを消費しており、そのために投入価格が上昇することにあります。その結果、平均すると、これらの企業の利益率と株価は不利な影響を受けます。

図表1:インフレと正の(または負の)相関関係を持つセクター

米国CPIの変化に対する各セクターの感応度(MSCI米国指数、2022年4月)

Source: Allianz Global Investors. Data as at March 2022.

もう少し掘り下げて考えてみると、同じ業界でもインフレの影響をより強く受ける企業があるのではないかという疑問が浮かぶかもしれません。ここで物を言うのが、アクティブ・ポートフォリオ・マネージャーであり、勝ち組企業を探す彼らの能力です。企業によっては、価格を引き上げ、コストの上昇分を消費者に転嫁できることを考えてみましょう。アクティブ投資家は、売上と利益幅の変動を注意深く観察することで、そのような企業を探すことができます。利益幅が大きく、安定している優良企業は、高インフレ期あるいはインフレ高進期に業績が向上する傾向があるため、そうした企業を狙うのです。

インフレへの反応は投資スタイルによっても変わる

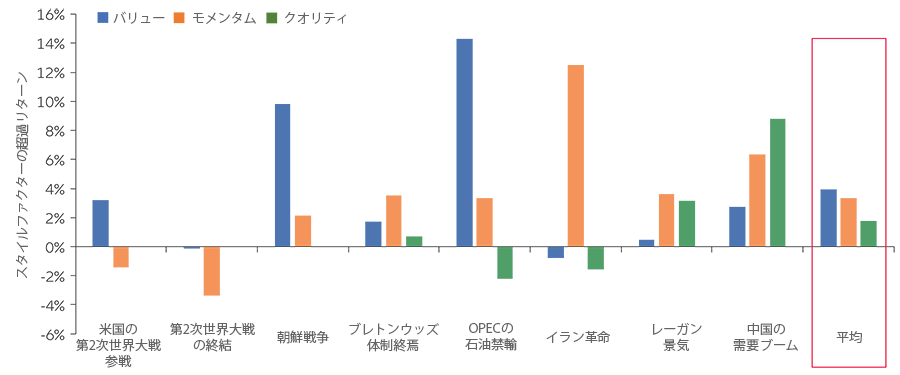

多くの投資家は、全体的な市場平均よりも高いリターンを達成しようと、スタイル投資を採用しています。スタイル投資は、高インフレ期においてどのような成績を上げているのでしょうか。アリアンツ・グローバル・インベスターズのシステマティック株式チーム のリサーチャーたちは、米国が1940年以降経験した8回の高インフレ期におけるいくつかの有名な株式のスタイルファクターのパフォーマンスを調べました。図表2は、バリュー、モメンタム、クオリティという3つの株式スタイルについて、時価総額加重した市場ベンチマークを超える平均リターンをプロットしたものです。

- バリュー株と呼ばれる、株価評価が魅力的な銘柄は、8回中6回でベンチマークをアウトパフォームしていました。

- モメンタム株と呼ばれる、過去12カ月のパフォーマンス平均に基づいて選定された銘柄は、好調を維持し、同じく8回中6回でベンチマークをアウトパフォームしていました。これらの銘柄の平均超過リターンは、通常よりもインフレ時の方が上回っていました。

- クオリティ株と呼ばれる、収益性の高い企業や財務体質が優良な企業は、データが入手可能な6回のインフレ期のうち4回で、ベンチマークをアウトパフォームしていました。

図表2:バリュー、モメンタム、クオリティは、高インフレ時に平均するとアウトパフォームしている

インフレ期における株式のスタイルファクターのパフォーマンスと市場の比較

出所:アリアンツ・グローバル・インベスターズ、H Neville, T Draaisma, B Funnell, C Harvey and O Van Hemert. 主要な出来事:米国の第2次世界大戦参戦(1941年4月~1942年5月)、第2次世界大戦の終結(1946年3月~1947年3月)、朝鮮戦争(1950年8月~1951年2月)、ブレトンウッズ体制の終焉(1966年2月~1970年1月)、OPECの石油禁輸(1972年7月~1974年12月)、イラン革命(1977年2月~1980年3月)、レーガン景気(1987年2月~1990年11月)、中国の需要ブーム(2007年9月~2008年7月)

投資のポイント

投資家にとって、以下の4つがキーポイントになるでしょう。

- 株式は、インフレ期待が高まると短期的には低迷するかもしれませんが、長期的にはインフレに対する良い「ヘッジ」となると一般にみなされています。

- エネルギーセクターと素材セクターの企業は歴史的に、インフレと正の相関関係にあります。つまり、これらの企業の資産価値と製品価格はインフレが進むと上昇する傾向にあります。

- 同じセクターの中でも、一部の企業は、価格を引き上げ、コスト増を消費者に転嫁しやすい立場にあります。アクティブ・アセット・マネージャーは、売上と利益幅を注意深く観察することで、そうした企業を探すことができます。

- 歴史的に、バリュー、モメンタム、クオリティの各投資スタイルは、インフレ期にアウトパフォームする傾向があります。

Recent Insights

新興市場に対して楽観的になれる理由

Summary

2022年に入ってから武力衝突、財政困難、インフレ・ショックが新興市場に打撃を与え、苦境が続いています。それでも新興国債券がより広範なシステミック・リスクにさらされることはないとみられ、市況回復を期待する楽観的見方を裏づける根拠もない訳ではありません。

要点

|

-

【ご留意事項】

• 本資料は、アリアンツ・グローバル・インベスターズまたはグループ会社(以下、当社)が作成したものです。

• 特定の金融商品等の推奨や勧誘を行うものではありません。

• 内容には正確を期していますが、当社がその正確性・完全性を保証するものではありません。

• 本資料に記載されている個別の有価証券、銘柄、企業名等については、あくまでも参考として申し述べたものであり、特定の金融商品等の売買を推奨するものではありません。

• 過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

• 本資料には将来の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における当社の見解または信頼できると判断した情報に基づくものであり、将来の動向や運用成果等を保証するものではありません。

• 本資料に記載されている内容・見解は、特に記載のない場合は本資料作成時点のものであり、既に変更されている場合があり、また、予告なく変更される場合があります。

• 投資にはリスクが伴います。投資対象資産の価格変動等により投資元本を割り込む場合があります。

• 最終的な投資の意思決定は、商品説明資料等をよくお読みの上、お客様ご自身の判断と責任において行ってください。

• 本資料の一部または全部について、当社の事前の承諾なく、使用、複製、転用、配布及び第三者に開示する等の行為はご遠慮ください。

• 当社が提案する戦略および運用スキームは、グループ会社全体の運用機能を統合したものであるため、お客様の意向その他のお客様の情報をグループ会社と共有する場合があります。

• 本資料に記載されている運用戦略の一部は、実際にお客様にご提供するにあたり相当程度の時間を要する場合があります。対価とリスクについて

1. 対価の概要について

当社の提供する投資顧問契約および投資一任契約に係るサービスに対する報酬は、最終的にお客様との個別協議に基づき決定いたします。これらの報酬につきましては、契約締結前交付書面等でご確認ください。投資一任契約に係る報酬以外に有価証券等の売買委託手数料、信託事務の諸費用、投資対象資産が外国で保管される場合はその費用、その他の投資一任契約に伴う投資の実行・ポートフォリオの維持のため発生する費用はお客様の負担となりますが、これらはお客様が資産の保管をご契約されている機関(信託銀行等)を通じてご負担頂くことになり、当社にお支払い頂くものではありません。これらの報酬その他の対価の合計額については、お客様が資産の保管をご契約されている機関(信託銀行等)が決定するものであるため、また、契約資産額・保有期間・運用状況等により異なりますので、表示することはできません。

2. リスクの概要について

投資顧問契約に基づき助言する資産又は投資一任契約に基づき投資を行う資産の種類は、お客様と協議の上決定させて頂きますが、対象とする金融商品及び金融派生商品(デリバティブ取引等)は、金利、通貨の価格、発行体の業績・財務状況等の変動、経済・政治情勢の影響を受けます。 従って、投資顧問契約又は投資一任契約の対象とさせて頂くお客様の資産において、元本欠損を生じるおそれがあります。 ご契約の際は、事前に必ず契約締結前交付書面等をご覧ください。アリアンツ・グローバル・インベスターズ・ジャパン株式会社

金融商品取引業者 関東財務局長 (金商) 第424 号

一般社団法人日本投資顧問業協会に加入

一般社団法人投資信託協会に加入

一般社団法人第二種金融商品取引業協会に加入