高まる不確実性

マクロの不確実性が、投資家の懸念のトップに急浮上しています。現在は関税と貿易交渉がニュースの中心を占めていますが、これからの数カ月、米国の財政政策が状況をさらに悪化させる材料になるかもしれません。

議会共和党は、税制法案の骨子を固めつつあります。これは、選挙戦で「公約実行」を掲げたトランプ大統領にとって、極めて重要なプロジェクトです。この法案には、米国の債務上限を大幅に——おそらく5兆ドル程度——引き上げる内容が盛り込まれるかもしれません。上限が2025年第3四半期末までに引き上げられなければ、米国はデフォルトに陥る可能性があります。

注目の的となっているのが、税制法案の枠組みです。上院共和党は、「現行政策ベースライン」と呼ばれる、前例のないスキームを使ってコストを引き下げようとしています。このスキームは地味な名称ですが、実際には2017年の減税措置延長のコストを4.5兆ドルからゼロに削減するという魔法のような効果をもたらします。一方、下院共和党——一部の議員はいまだに財政的に保守的な姿勢を保持している——は、懸念を表明しています。

減税措置延長のほかに、議会共和党は、トランプ大統領が掲げる残業代やチップ、社会保障給付に対する新たな減税も実施したい意向です。しかし、これは米国の債務水準をさらに増やすことになるため、新たな減税は時限措置となる可能性があります。

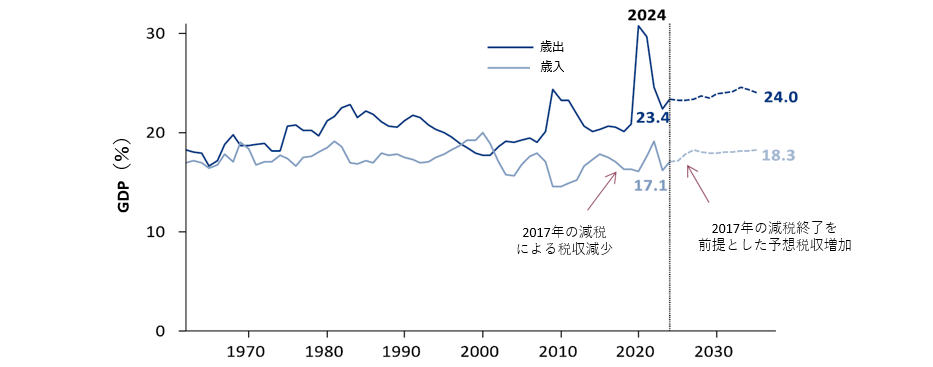

これが法律になるかどうかは不透明です。同じ税制法案の中で、まったく相反する2つの費用計算方法を用いることになります。トランプ大統領の新たな減税措置は一時的なものとみなされる一方、期限切れとなる2017年の減税措置はどういうわけか、恒久的なものとみなされそうです。これは米国の財政コントロールの低下を示唆しています(「今週のチャート」を参照)。

ここ数週間にわたり、米国債と米ドルの市場では通常とは異なる動きが見られます。最近、関税措置を受け米国株が急落した際にも、米国債と米ドルへの逃避需要は奇妙なほど冷え込んでいました。2011年の米国債格付けの引き下げで米国のデフォルトのリスクが高まった時でさえ、米国債は安全資産としての地位を保っていました。まもなく議会に提出される税制法案に対する市場の反応は、景気刺激策のメリットが、債務拡大によってもたらされるリスクを依然として上回っているかどうかを見極めるのに役立つかもしれません。

今週のチャート

出所:AllianzGI Economics & Strategy; Congressional Budget Office, 2025年5月5日時点。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は材料がやや少ない1週間になりそうです。第1四半期の企業決算発表シーズンは終わりを迎えつつあり、主要中央銀行による政策決定の予定もありません。予定外の展開、特に貿易・財政政策の発表が市場の焦点になると思われます。

経済面では、ドイツ、フランス、スペイン、イタリアなど数カ国が4月の消費者物価指数(CPI)を発表する予定であり、ユーロ圏のインフレ率が注目を集めそうです。また、ユーロ圏の2025年第1四半期の国内総生産(GDP)速報値と、ドイツの5月のZEW景況感指数も発表されます。

英国では、トランプ大統領の「解放の日」の関税発表以前の経済状況を反映する指標が発表されます。これには、3月の失業率、雇用、賃金、鉱工業生産、貿易に関するデータが含まれます。また、2025年第1四半期の英国のGDP速報値も控えています。

アジアでは、主要な中国経済指標の発表がない中、日本と韓国発のデータに市場の注目が集まりそうです。日本については、2025年第1四半期のGDP速報値、3月の鉱工業生産、4月の生産者物価指数などが挙げられます。韓国では、4月の失業率と貿易統計が注目されます。特に韓国の輸出は、米国の関税が重くのしかかる中で世界貿易がどのように持ちこたえているかを把握する手がかりになるかもしれません。

最後になりますが、いくつかの米国の経済動向も注目されます。たとえば、4月の連邦財政収支、中小企業景況感指数、消費者物価指数、小売売上高、鉱工業生産、住宅市場指数などがあります。さらに、消費者インフレ期待率も発表されます。この数値は最近、1981年以来の高水準まで急上昇しています。

穏やかな投資環境が続きますように。