スコープ3の力:スコープ3の排出が重要な理由

スコープ3の排出とは何を指すのでしょうか。簡単にいえば、企業のバリューチェーン全体、つまり事業活動の前後の段階で生じる温室効果ガスの排出のことです。スコープ3にはサプライヤーによる排出のほか、企業の製品またはサービスを顧客が使用する際に生じる排出が含まれます。スコープ3の排出を算定、管理する作業は複雑です。それでも弊社は、2050年までにネットゼロを達成するためには不可欠だと考えています。明るい話題もあります。それは、スコープ3排出を算定、管理するためのソリューションがあるということです。

要点

- 経済をネットゼロに近づけるためには、すべてのステークホルダーがスコープ3の排出に取り組まなければなりません。

- 規制当局やその他のステークホルダーによる圧力が高まれば、スコープ3排出に対する企業の理解と取り組みが促されるでしょう。

- 排出の仕組みは複雑です。排出が経済の階層全体で段階的に伝達(カスケード)されるからです。この複雑さがスコープ3の算定、管理を困難にしていますが、同時に解決の糸口にもなります。

- ファイナンスド・エミッション は、投資活動に伴う排出を指します。アセット・マネージャーは、自社のネットゼロへの取り組みの一環として、ファイナンスド・エミッションを効率的に管理する方法を探る必要があります。

米大統領セオドア・ルーズベルトは、「何かを成し遂げても、努力を伴わなければ何の価値もない」という有名な格言を残しています。これはスコープ3の排出の算定と管理にも当てはまるかもしれません。スコープ3排出の算定と管理にステークホルダーの大変な努力が必要なことは確かです。それでも、取り組むことにはメリットがあります。

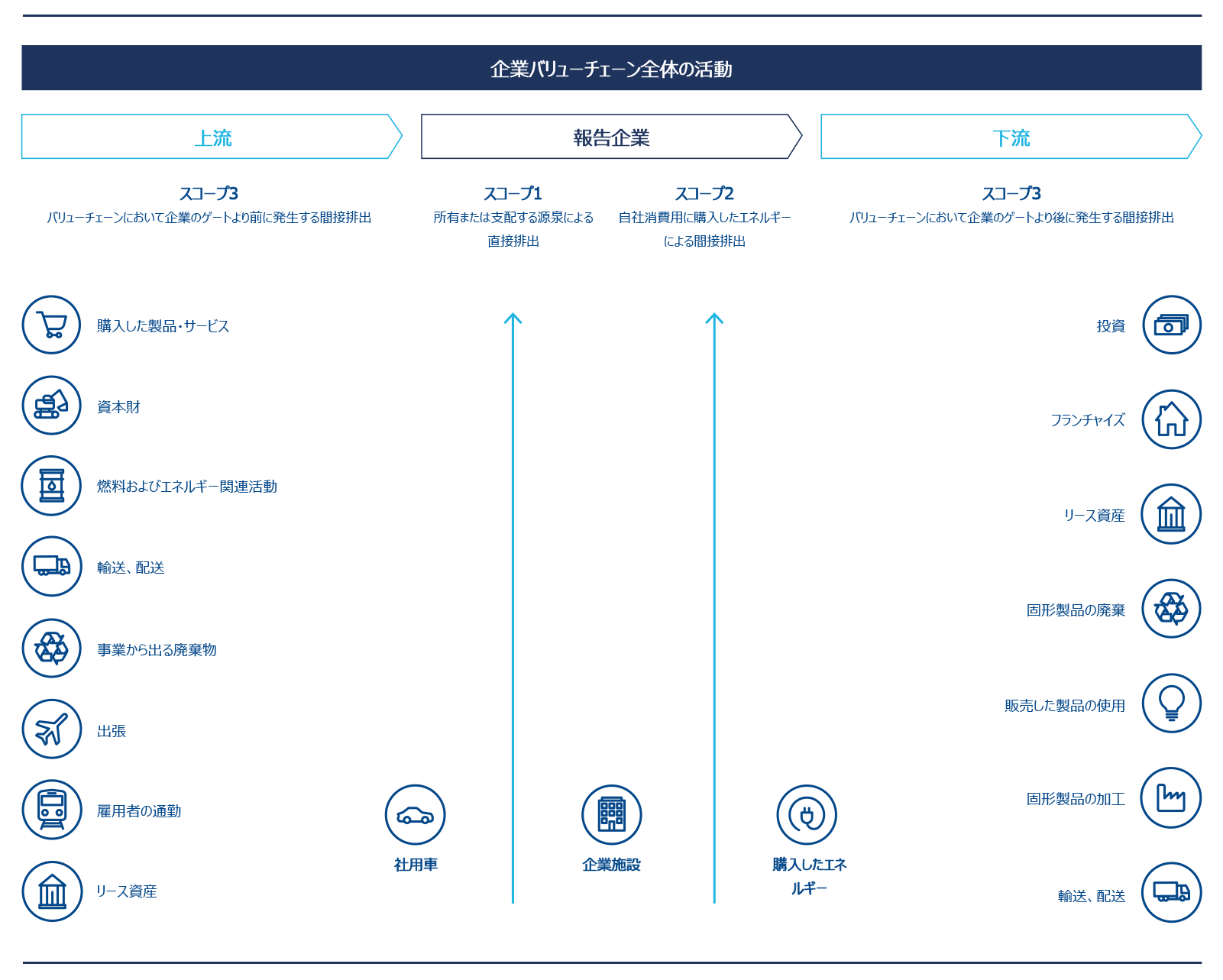

多種多様な排出はどのように分類されているのでしょうか。GHGプロトコル の基準では、企業の温室効果ガス排出が3つのスコープに区分されています(図表1)。スコープ1は企業自ら行う活動または企業が支配する活動による直接の排出です。一方、スコープ2は企業が購入したエネルギーの消費によって生じる間接的排出です。

スコープ3はもう一歩踏み込み、企業活動の「上流」と「下流」における間接的排出を対象とします。自動車製造の場合、上流の排出には、製造に必要な原材料(金属、ゴムなど)の生産による排出が含まれます。下流の排出は自動車製造後に生じる排出であり、廃棄物の処理や自動車走行によって生じる排出などがこれに該当します。つまり、バリューチェーンは製品・サービスのライフサイクルの複数の段階で構成されていますが、この各段階で発生する排出がスコープ3に該当するということです。例えば、材料調達、流通、製品寿命終了時の処理に伴う排出などです。

GHGプロトコル企業基準1では詳細な算定システムが定められており、バリューチェーン全体の事業活動を対象に、スコープ3の排出が15カテゴリに区分されています(図表1)。

図表1:企業バリューチェーンの温室効果ガス算定の概要

出所:Allianz Global Investors and Global GHG Corporate Value Chain (Scope 3) Accounting and Reporting Standard (page 5)

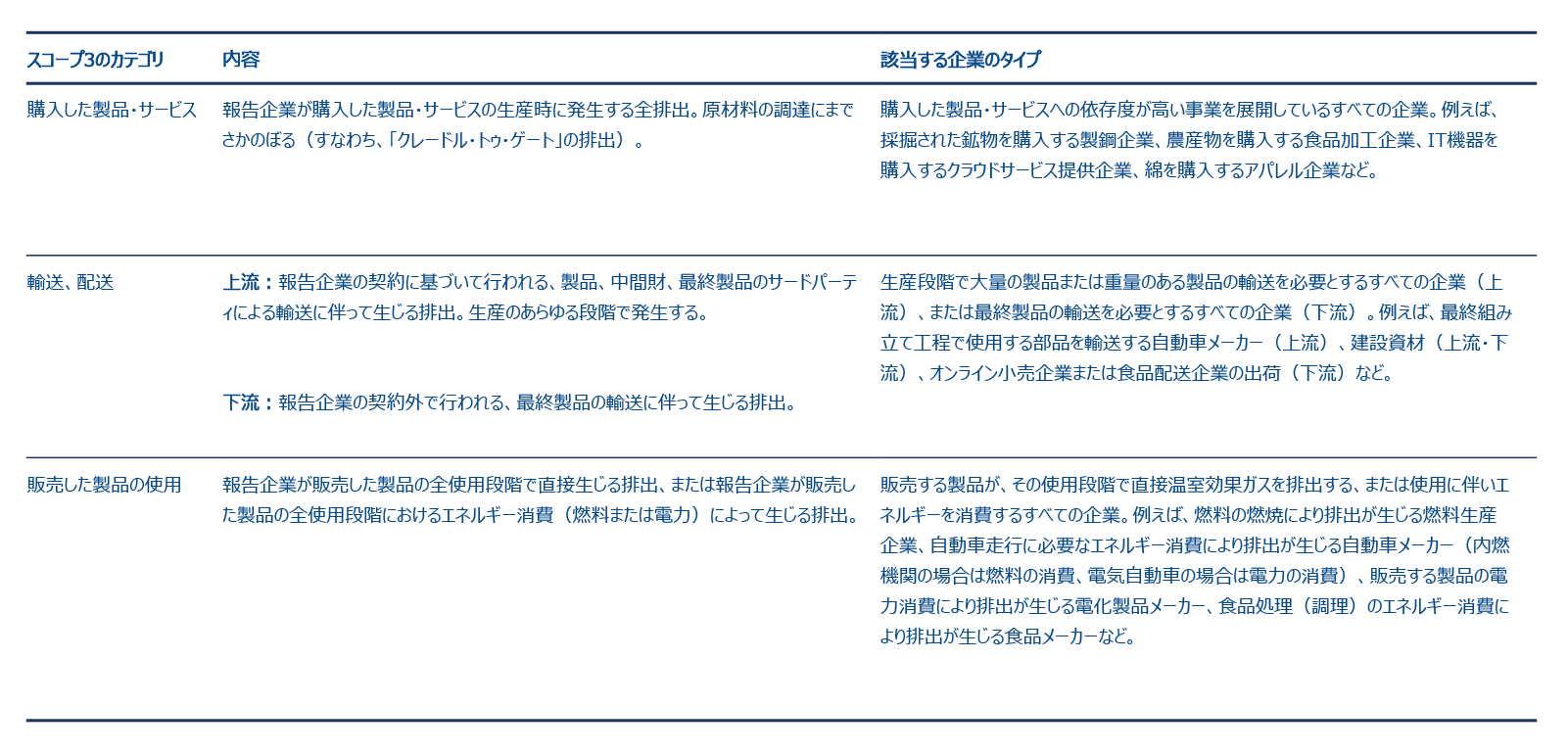

図表2:スコープ3の排出カテゴリ(一部)の定義と対象企業の例

出所:Allianz Global Investors and GHG Corporate Value Chain (Scope 3) Accounting and Reporting Standard

スコープ3の排出が重要な理由

スコープ3の排出は、企業による総排出量の平均の70%以上を占めています2。このことから、2050年までにネットゼロを達成し3、気温上昇を1.5℃以内に抑えるには、スコープ3の排出への対処が鍵になることは明白です。弊社は、スコープ3の排出に対処することが各企業のリスク軽減につながるだけでなく、クライメート・トランジション(脱炭素への移行)に伴うチャンス獲得にもつながると考えています。例えば自動車メーカーの場合、スコープ3の排出のうち、販売した自動車から生じる排出が最大部分を占めています。このため、低排出車両の生産を市場機会と捉えれば、メーカーは、ますます環境意識の高まりをみせるドライバーにアピールできます。同時に、厳格化する規制要件を満たすこともできます。

世界の規制当局は気候開示の義務化を着実に進めており、これには重要なスコープ3排出も含まれる見通しです。この義務化の動きの先頭に立っているのが欧州委員会4、米証券取引委員会5、香港証券取引所 6です。こうした組織はそれぞれ、気候関連財務情報開示タスクフォース 7などの既存の基準や、国際サステナビリティ基準審議会 (ISSB)8などの新しい基準を利用することを計画しています。

このほか、科学的根拠に基づく目標設定イニシアチブ (SBTi)のような広く知られるイニシアチブでは、スコープ3の排出削減目標の妥当性確認に極めて具体的な要件を設けています。排出される全温室効果ガスのインベントリ を作成することもそうした要件の一つであり、短期目標ではスコープ3排出の67%以上を9、長期目標では同90%以上を10対象とすることが盛り込まれています。SBTiに準拠して対策を講じる予定の企業は5,600社を超えており11、このテーマに対する取り組みは明らかに勢いを増しています。

企業にとっての難題

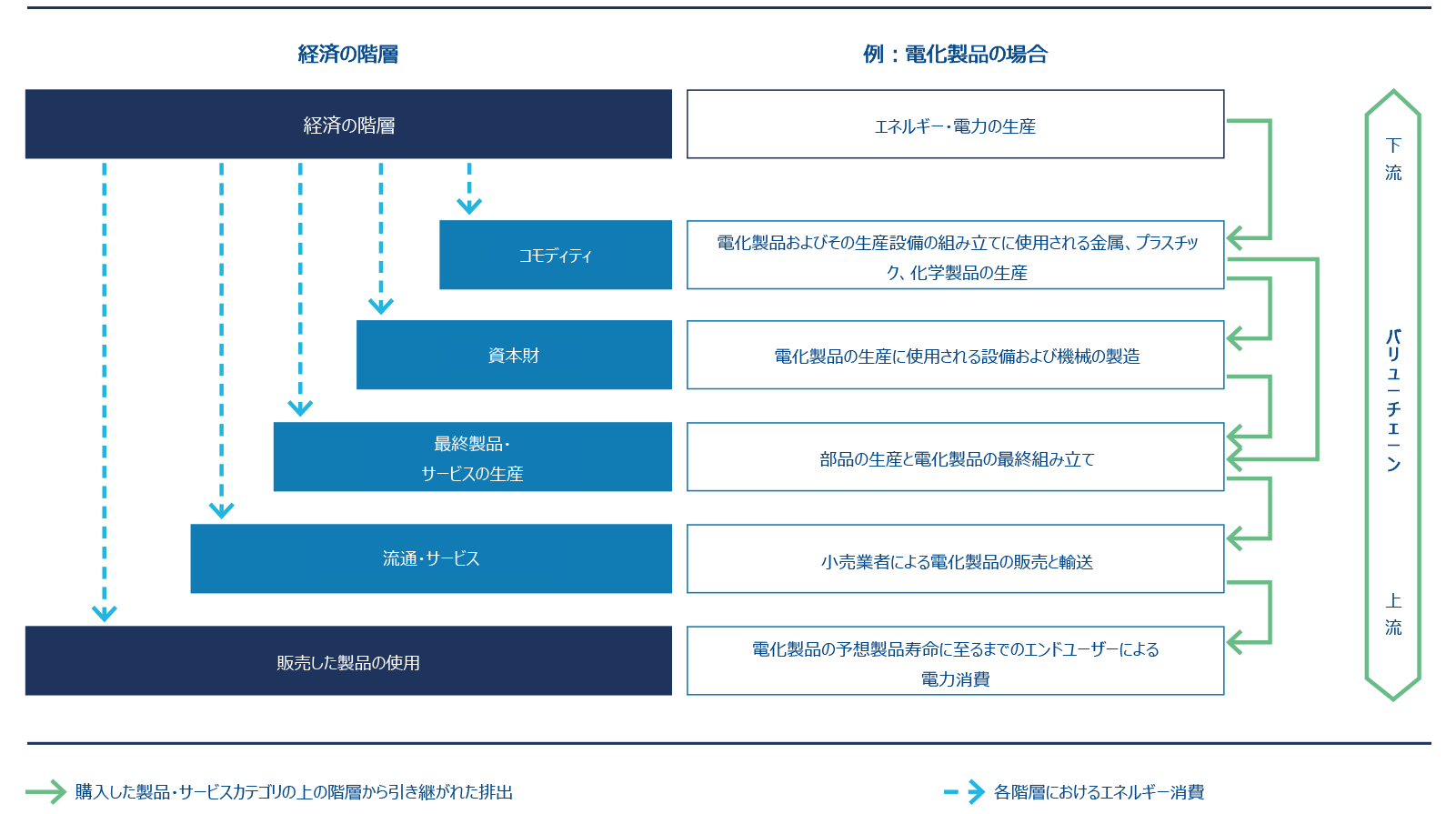

企業にとって難しい問題の一つが、広範な経済バリューチェーンにおけるスコープ3の排出をどう捉えるか、ということです(図表3)。世界の排出の73%は経済活動の原動力であるエネルギーに由来すると推定されており12、どのバリューチェーンにおいても生産済みエネルギーが出発点になります。関連する排出は、製品・サービスを介してバリューチェーンの階層から階層へ着々と引き継がれていきます。これらの排出は、企業自らの事業活動によって発生する排出と結び付いています。

図表3:経済バリューチェーンにおけるエネルギー関連の排出の段階的伝達(カスケード)モデル

経済バリューチェーンの各階層の企業は、自社の付加価値生産活動で生じた排出と上の階層のサプライヤーから引き継いだ排出を合わせて、自社製品の総カーボンフットプリントとして次の階層に引き継ぎます。

出所:Allianz Global Investors

経済バリューチェーンを通じた排出の流れはこのように複雑です。15カテゴリのうち最も重要なのが「購入した製品・サービス」と「販売した製品の使用」である理由は、この複雑な仕組みによって説明できます。この2つのカテゴリが報告対象のスコープ3排出全体に占める割合は、70%以上に上ります13。しかも両カテゴリは算定することも管理することも難しく、極めて複雑です。このため、脱炭素化における難しい問題になっています。

企業にとってのソリューションとは

弊社は、このような難しい障壁にもソリューションがあると考えています。スコープ3の排出削減目標(またはSBTiの総量目標 )を設定する企業が増加するにつれ、企業は、サプライヤーと顧客を含むバリューチェーン全体に、集団で関与するようになります。これが次第にスコープ3のデータの問題と複雑さの問題を解消し、実経済で脱炭素化を加速させる可能性があります。企業がスコープ3の削減目標を達成できるかどうかは、そのサプライヤーと顧客の脱炭素化に対する姿勢や、サプライヤーと顧客の脱炭素化の実現状況によって決まります。このため、企業がサプライヤーや顧客と長期にわたって確実に連携するためには、それぞれの排出削減目標に直接の相互依存関係をつくり、セクターのバリューチェーンの階層に集団で取り組むことが極めて重要です。

カーボン・ディスクロージャー・プロジェクト (CDP)のサプライチェーンプログラム14や、SBTiのサプライヤー・エンゲージメント・ガイダンス15のようなイニシアチブは、企業がサプライヤーと体系的な方法で連携するのに役立ち、すぐに利用できます。荷主によるゼロエミッション船イニシアチブ16のような業界団体も、排出削減が困難なセクターの企業が、排出管理をどこから、どのように始めればいいのかを知る一助になります。

2022年末までに、16,400以上のサプライヤーが顧客の要請を受けてCDPのサプライチェーンプログラム17に参加し、全体で7,000万t CO2eの排出削減が報告される結果となりました18。良好なスタートではありますが、さらに勢いを加速させなければなりません。というのも、多くの場合、スコープ3の排出削減にはビジネスモデルや製品設計の変更、こうした移行への投資が必要になり、削減の実現に時間がかかるからです。

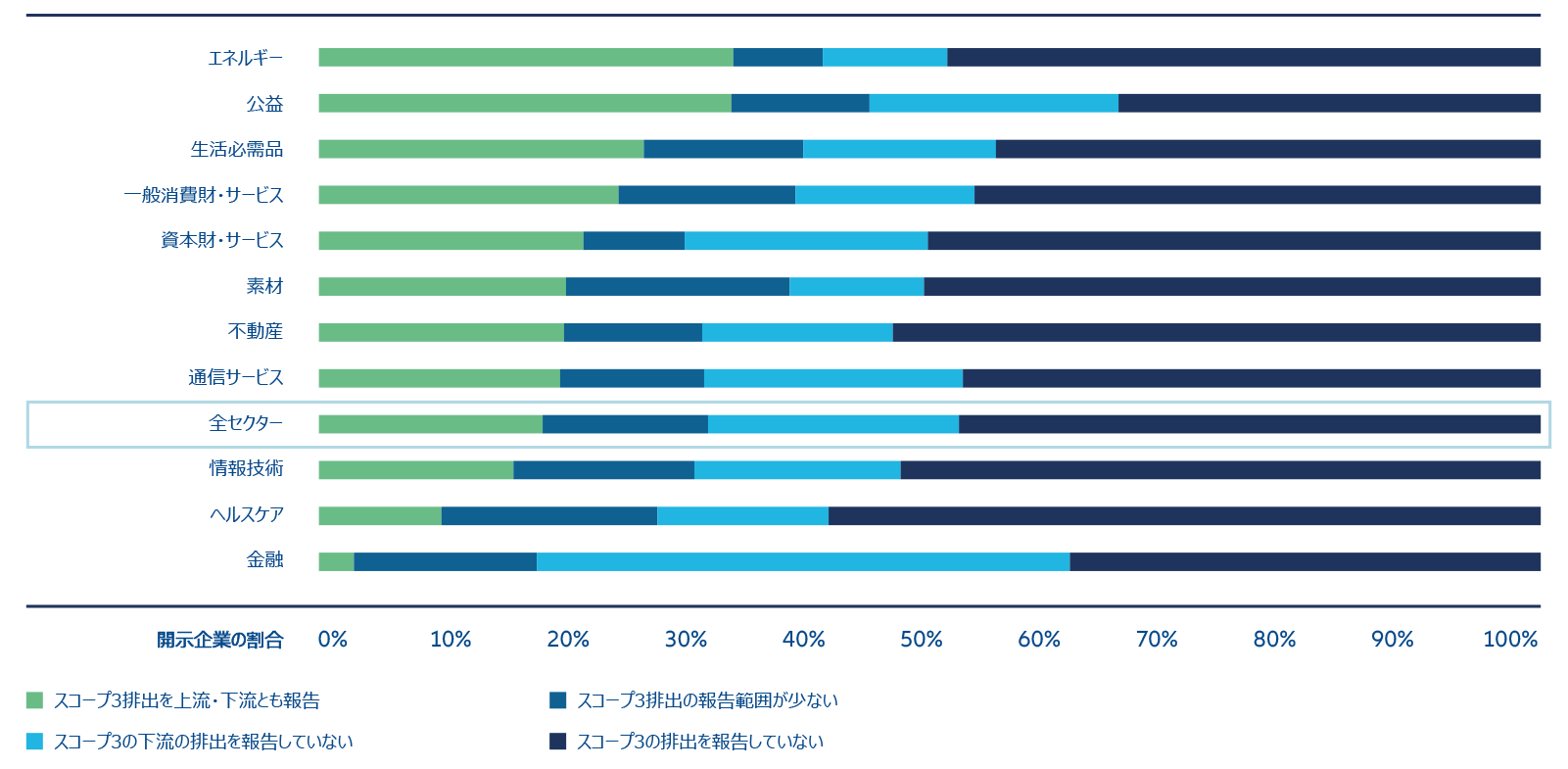

図表4:セクター全般にスコープ3排出に関する情報開示は限定的

*「スコープ3排出の報告範囲が少ない」とは、MSCI推定値の半分に満たないことを意味している。

出所:2023年6月7日時点のMSCIの排出データをGICS®のセクター別にMSCI ACWIインデックスに適用

スコープ3の課題解決に投資家はどう貢献できるか

スコープ3の「ファイナンスド・エミッション」を考えると、課題解決は一層複雑です。ファイナンスド・エミッションとは、投資や金融機関(投資運用会社など)による貸し付け業務に関連した排出です。MSCI ACWIの金融セクターにおいて、スコープ3の下流の排出を報告している機関が20%を下回っており、ファイナンスド・エミッションを報告している機関に至ってはさらに少ないという事実から明らかなとおり、ファイナンスド・エミッションの集計と報告には相当量の資源が必要になります(図表4)。

これらの課題を踏まえ、弊社は、スコープ3の排出を捕捉し、削減したいと考える投資家が今後とることのできる方法を以下のように特定しました。

- イニシアチブや基準を設けている組織に指針を求める

金融向け炭素会計パートナーシップ は昨年、グローバル温室効果ガス会計報告基準 19を最終決定しました。同基準はファイナンスド・エミッションの会計基準を規定したもので、弊社は好意的に受け止めています。2022年12月にはISSBが、ファイナンスド・エミッションの報告において金融機関に求める基本要件20を決定しました21。また、欧州連合の金融サービスセクターにおけるサステナビリティ関連開示規則 22は、「主要な悪影響(Principal Adverse Impact、PAI) 」報告書23において自社投資のカーボンフットプリントに関する量的指標を報告することを金融機関に求めています。金融機関のPAI報告書は、データの対象範囲と質がどの程度の水準にあるかを開示することで透明性を保つという点で、たとえデータの範囲が限定的であってもよい慣行だといえます。なお、アリアンツ・グローバル・インベスターズ(AllianzGI)の2022年PAI報告書は、弊社ウェブサイトから入手することができます。ファイナンスド・エミッションをめぐる議論は必ず、スコープ3の排出指標で二重計上が行われているか否かという疑問にたどり着きます。二重計上は、ファイナンスド・エミッションの算定において温室効果ガス排出が2回以上計上されたときに起こります24。バリューチェーンの異なる企業がそれぞれのスコープ3の計算で同じ排出を申請する可能性があることは事実です。しかしながら、温室効果ガスの会計システムは各事業体の排出責任を示すことを目的に考案されたものです。よって、集計された数値も、その目的はグローバル経済の排出量を推定することではなく、投資家が気候戦略を進める一助となることにあるといえます。

-

投資先に集団でも個別でも関与する

データを理解するのが難しい場合は、バリューチェーンのあらゆる部分(または大部分)をカバーしている企業に集団で関与(エンゲージメント)することが投資家にとり非常に重要かつ有効な手段になります。アリアンツGIもそのメンバーとして積極的に関わっている、セリーズのフードエミッション 50イニシアチブ25のような共同組織を介して、スコープ3の開示や目標設定に関わる総合的なスコアカードをつくることができます。 -

年次株主総会において議決権を行使する

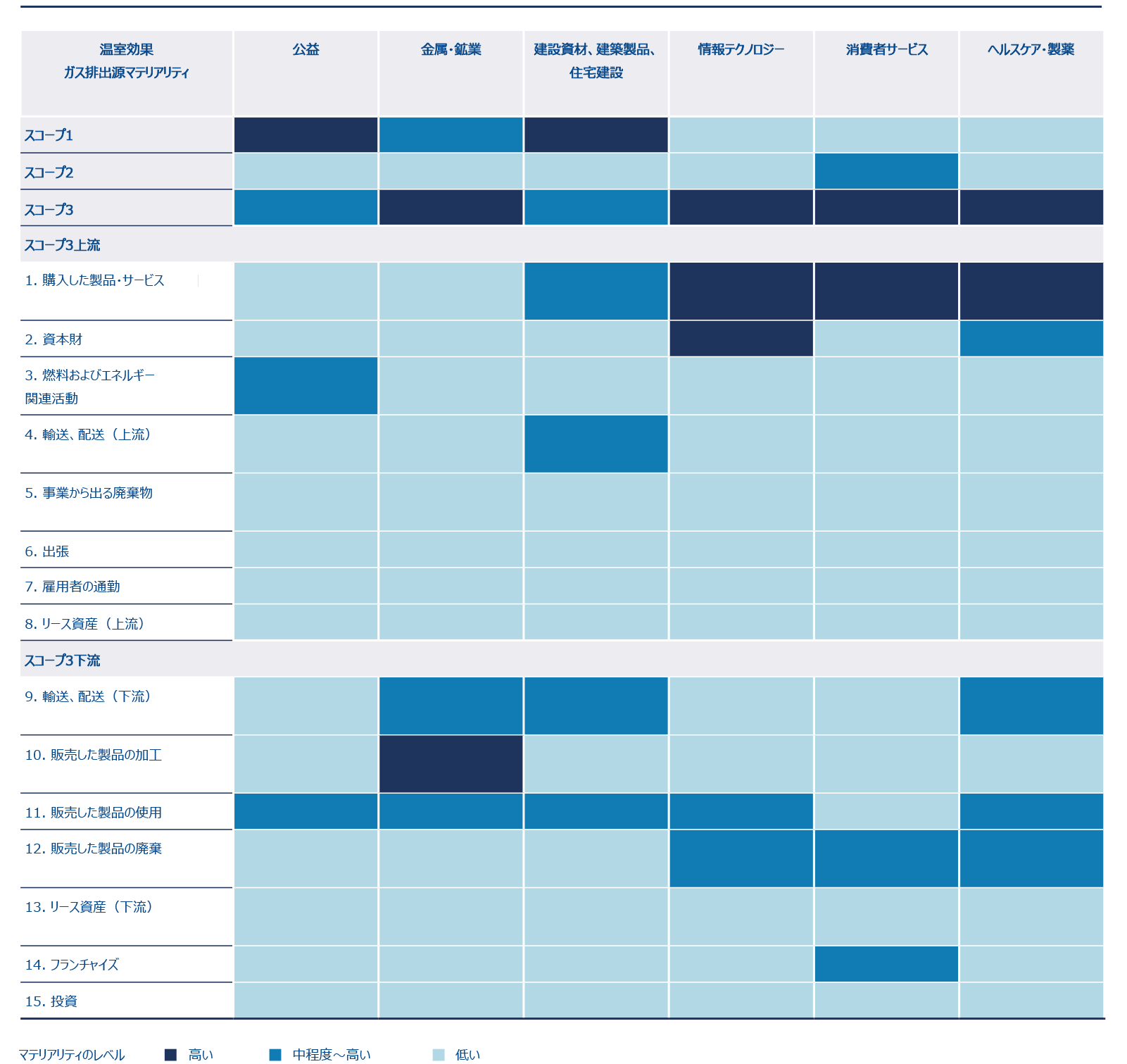

エンゲージメント以外にも方法があります。株主投票によって気候戦略を段階的に拡大し、不足点を開示するよう求めるという選択も増えています。アリアンツGIは昨年、豪州エネルギー会社の気候関連報告について、スコープ3の排出削減目標が設けられていないことを理由に、承認に反対票を投じました26。このようなスチュワードシップには、バリューチェーンで排出が伝達される仕組みとホットスポットを完全に理解することが必要です。理解の一助になるのが、弊社が自社開発したセクター別マテリアリティ・マトリックスです。このマトリックスでは24セクターをカバーしています(図表5)。

図表5:アリアンツGIの排出源マテリアリティ・マトリックス(6セクター、抜粋)

出所:MSCI ACWI 2023年6月7日現在

以上のことを要約すれば、弊社は投資家と企業がスコープ3排出の算定、管理を問題として捉えず、むしろチャンスとみるべきだと考えています。基準や規制は進化しています。脱炭素化の道筋を明確化するのに役立つ排出カテゴリを特定し、優先させる現実的なアプローチをとることで、基準や規制を満たすことが可能です。各セクターのバリューチェーンに対する詳細なフレームワークづくりも進んでいます。このような取り組みが行われていくなかで、バリューチェーンの上から下までしっかり足並みの揃った排出削減目標がつくられていくと弊社は考えています。こうした目標は、ネットゼロ目標を達成するために絶対に欠くことができないものです。

1 出所:GHG Protocol Corporate Value Chain Reporting Standard

2 出所:https://sciencebasedtargets.org/, Scope 3: Stepping up science-based action

3 See: Headine statements from the Summary for Policymakers: Global Warming of 1.5C

4 出所:Corporate sustainability reporting (europa.eu)

5 出所:SEC.gov | SEC Proposes Rules to Enhance and Standardize Climate-Related Disclosures for Investors

6 出所:HKEX, Exchange Publishes Consultation Paper on Enhancement of Climate Disclosure under its ESG Framework

7 出所:Task Force on Climate-Related Financial Disclosures, TCFD Recommendations

8 出所:IFRS, Exposure Draft IFRS S2 Climate-related Disclosures

9 出所:SBTi’s stated requirement for a Scope 3 target: If a company’s relevant Scope 3 emissions are 40% or more of total Scope 1, 2, and 3 emissions

10 出所:sciencebasedtargets.org, SBTi Corporate Net-Zero Standard

11 出所:sciencebasedtargets.org, Companies Taking Action - as at 25 July 2023

12 出所: Our World in Data, Emissions by sector

13 出所:sciencebasedtargets.org, Catalyzing Value Chain Decarbonization

14 出所:CDP - supply chain

15 出所:sciencebased targets.org, New Supplier Engagement Guidance: Unlocking the Power of Supply Chains for Decarbonization

16 出所:coZEV, About coZEV

17 出所:CDP, Scoping out: Tracking nature across the supply chain

18 参考までに、私たちは毎年、合計で約500億t CO2eを排出しています。AllianzGI World in Data, 2021

19 出所:GHG Protocol Corporate Value Chain Reporting Standard

20 ISSBは資産運用・カストディ業務、商業銀行、保険について具体的に言及しています。

21 出所:IFRS, Climate-related disclosures - Financed and facilitated emissions

22 出所:European Commission, Sustainability-related disclosure in the financial services sector

23 出所:European Insurance and Occupational Pensions Authority, July 2022, Principal adverse impact and product templates for the Sustainable Finance Disclosure Regulation

24 出所: Global GHG Accounting & Reporting Standard, Financed Emissions Part A, page 41

25 出所:Food Emissions 50 | Ceres

26 Allianz Global Investors Sustainability and Stewardship Report, page 92