コーポレートガバナンスコード・スチュワードシップコード

ファンダメンタルアナリストによる

エンゲージメント活動の取り組みと課題

はじめに

ESGと資産運用に関して、特に米国において、様々な議論があるが、当社は、ESG要素を考慮すること自体が受託者責任に織り込まれているとの立場をとる。短期的な業績見通しは企業IRとの綿密なコミュニケーションによって推測することができるが、長期的には、企業の社会的存在意義が様々な経路を通して財務的価値に影響をあたえ、それが企業価値に反映されるものと考えるからである。ESG、すなわち企業の社会的存在意義、は目先においては非財務情報、定性情報というとらえ方をされることが多いが、長い目で見ると定量的・財務的利益成長を持続可能とする要素、すなわち「将来財務情報」(注1)と考えられる。

足元の非財務情報を、長期的な財務価値に結び付けていくことが、コーポレートガバナンスコードで示唆され、スチュアードシップ・コードでは機関投資家が必要に応じてその二つを結び付ける触媒として機能することが期待されていると考える。

当社では、ファンダメンタルズ分析から算出されるターゲットプライスにESGを点数化しそれを加味する作業は行っていない。(ESGの取り組みが直接的にどのように株価に影響を与えるかに関しては学術的分野で多くの研究(注2)がおこなわれていることは承知しており、敬服に値する)。当社は上述したように、長期的に企業のESG活動は財務的価値に反映されるとの立場にたつため、‘ファンダメンタルズ‘分析によって算出された目標株価にはすでに‘ESGによってもたらされる長期的な財務価値‘が多かれ少なかれすでに織り込まれているものと考えるためである。

ここで課題となる点は、ひとつは、ESG活動を実践し公表する企業が、どのような経路で企業価値向上につながるのか認識し市場に対してメッセージをおくることができているかという点、もう一つは、機関投資家が企業のESG活動と企業価値向上の経路を想定し市場からの期待を伝えることができているか、という二点と考える。前者においては、統合報告書での解説がその課題に対する解となる。このESG情報の開示と統合報告書のあり方に関してはすでに多くの専門家の分析と考察(注3)が公表されているので本稿では詳細は触れない。ここでは、機関投資家という立場から後者の観点に焦点をあて、実務上の取り組みと課題・展望を議論したい。

エンゲージメント活動の役割

スチュアードシップコードでは、「明確な目的を持った対話」(注4)が期待されている。 ここでの目的とは、持続的な企業価値の向上、と当社では考える。持続的、とするのは、一時的な株主還元によって株価を引き上げることを目的とはしておらず、継続的・安定的な利益成長によって長期的な企業価値の向上に期待することを意味する。企業のESGの取り組みがどのような経路で企業価値へ結びつくのか、という考え方が重要な議論となる。

「 企業のESG活動は①ステークホルダーとの関係向上、②周囲との関係改善による情報の非対称性の低下、③反社会的活動を招きかねないリスク減少などを通じた企業活動リスク低減、サステイナビリティ向上により、結果的に企業価値向上に資する」(注5) ものと考えれば、資本市場との信頼関係の改善、不必要な懸念の払しょくなど様々な経路で資本コストの低減のための施策は考えられる。

機関投資家の役割は、これらの取り組みを企業側にまかせきりにするのではなく、「正しいシグナルを送って、企業がみずからの行動をかえるようにうながすこと」(注6)との考えに同意する。

エンゲージメント活動の実態と当社の取り組み

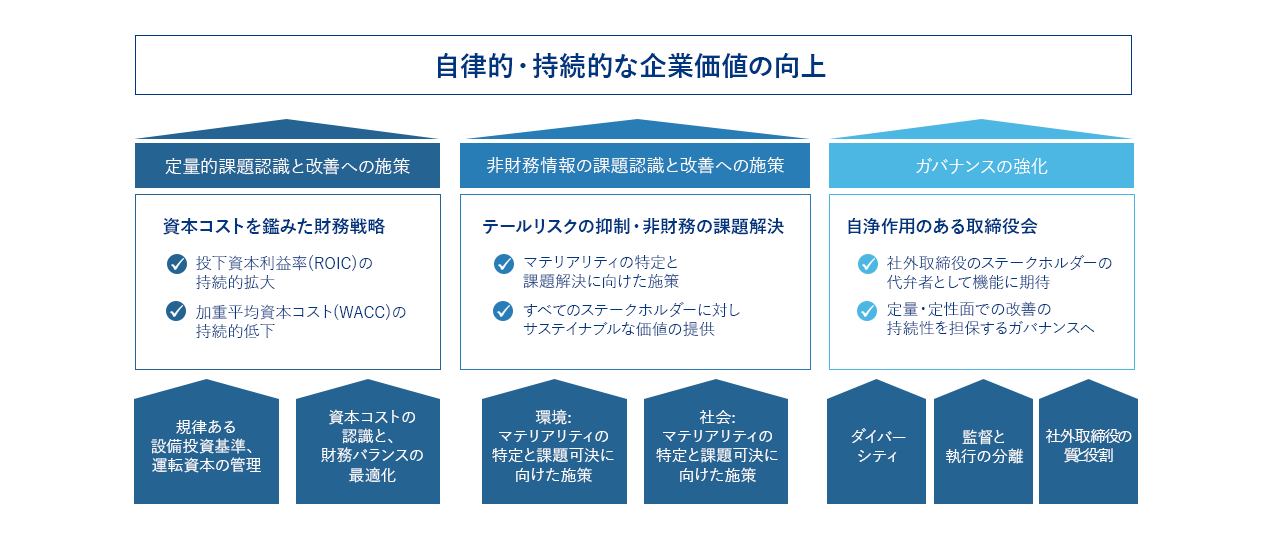

図表1:エンゲージメント活動の方針と目的

出所:アリアンツ日本株集中投資戦略資料より抜粋

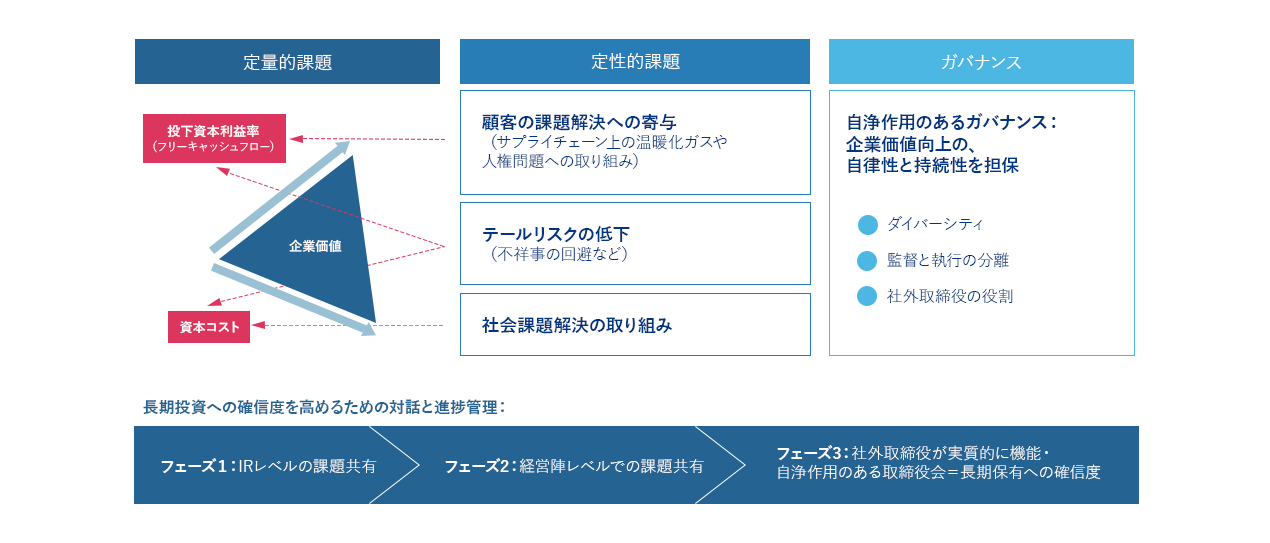

図表2:企業価値向上への道筋

出所:アリアンツ日本株集中投資戦略資料より抜粋

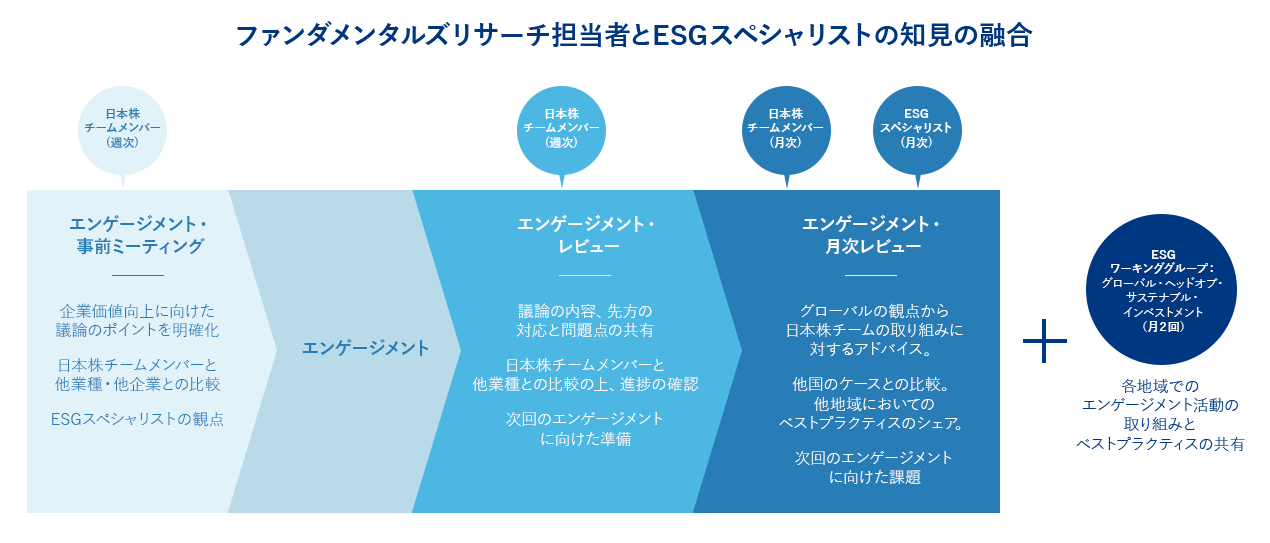

図表3:業務フロー

出所:アリアンツ日本株集中投資戦略資料より抜粋

図表1は、当社のESGの取り組みの考え方を示したものである。ESGというからには、一般にEとSとGという項目を設けてそれぞれ細分化し評価項目とするケースが多いと認識している。一方当社は、EとSをあわせて‘非財務情報‘ととらえ、‘資本コストの認識‘と‘ガバナンス‘とあわせて3つの柱とし、これをもとにエンゲージメントの対話を行う。

まず、定量的課題認識、すなわち資本コストを鑑みた財務・投資戦略に関しては、投下資本収益率と資本コストの差を拡大させることで企業価値向上に直結するため、ファンダメンタルズ分析を行う立場のアナリストやポートフォリオマネージャーとしてはすでに知見をもつ点と認識している。また、投下資本利益率の改善は、逆ツリーチャートによって、既存の事業体制においてどこに課題があるか明確化し、どのような取り組みをおこなっているかを示している企業も数多くあり、非常に明快である。

一方、資本コストに関しては、上場企業の多くは依然として自社の資本コストの推定を公表していない。社内内部では試算していても外部へ公表していないケースが散見されるため、まずは資本コストの認識の後押しと開示、投資のリターン(投下資本利益率)が資本コストを上回るための経営施策の説明を促すべきと考える。

資本コストは、前提の置き方によって大きく数値は変動してしまうという問題はあるが、正確な数値算出に時間とコストを使ってほしいと考えるわけではない。暫定的にでも社内で認識している資本コストの公表と、それを上回る投下資本収益率をどのように達成するか、または、資本コスト自体を下げていくためにどのような活動をおこなっているか、というストーリーを示してもらうことに期待している。

次に非財務情報の課題認識として、EとSの詳細を当社スチュアードシップチーム(注7)の知見をもとに議論し、それらがどういう経緯で投下資本収益率と資本コストへ影響を与えるかを考察する。例えば、ある日本の特殊鋼メーカーの北欧子会社は世界初のカーボンニュートラルによる特殊鋼の量産に成功し、高付加価値商品として販売している。顧客は、自社の製品がカーボンニュートラルであることを訴求するため、同社からプレミアム価格でそのグリーン鋼材を購入している。

つまり、素材産業で頻繁に見られるトレードオフ(すなわち生産を拡大させると需給が緩み価格が低下する現象)からの脱却ができていることを意味する。この成功例をほかの地域にも展開することができれば、販売価格上昇(ひいてはROICの拡大)と、収益の変動幅の縮小(資本コストの低下)が期待できる。各国がそれぞれ直面する課題に対し知見をもつ当社スチュアードシップチームと、こうしたEとSの非財務情報がどのような経路で長期的な収益性と資本コストに影響を与えるかを議論することで、海外事例と比較しながら日本におけるエンゲージメント議論の方向性を煮詰めていくことが可能となる。

そして企業の取り組みの全体を下支えする取締役会の在り方として‘ガバナンス‘を3つ目の柱ととらえている。‘ガバナンス‘に対する考え方を詳細に述べていく前に、図表2と図表3を用いて当社の具体的取組を確認したい。

図表2の企業価値向上への道筋に示すように、投下資本収益率(ROIC)が向上し、資本コストが低下すれば計算上企業価値は向上する。ROICの上昇は投資額に対して利益が増加することなので、フリーキャッシュフローは増加する。フリーキャッシュフローが増加し、同時に、割引率として使われる資本コストが低下すれば企業価値は上昇する。当社は、企業のEとSという定性的取り組みを通して、どのようにしてROICを引き上げる方向に向かわせるのか、または資本コストを低下させることができるのか、という点を中心に企業と議論していく。

具体的な実務フローを示したものが図表3である。ファンダメンタルアナリストの銘柄担当者は、企業とのエンゲージメントの前にまずチーム内でプレミーティングを行う。ここでは、銘柄担当者の議論のポイントが適切であるか、ほかに加えたほうが良い観点はないか、そして担当者が描いている企業価値向上への道筋を議論し共有する。このプレミーティングを行うことは、担当者の準備の精度を高めるという利点だけではなく、ほかの業種を担当しているアナリストにとっても、それぞれの産業においてどのような問題意識をもって企業がESGの取り組みを行っているか、相違点や共通点を確認することで、チーム全体のESGの知見を加速度的に高めることができるという利点がある。

実際のエンゲージメントの対話を行った後のレビューミーティングも同様の利点がある。銘柄担当者は自身が行った対話からどのような現状認識を持ったか、また他社比較において当該企業の相対的立ち位置をチーム全体で議論し、当社の期待する方向性に向かう進捗を確認する。

そして上述した当社スチュアードシップチームのアジア担当者(注8)と、EとSの観点から再度、担当者が行った議論の内容を振り返り、他国の状況との比較も行いながら次のエンゲージメントアクションを議論する。スチュアードシップ専門のアナリストのグローバルのESGの動向を俯瞰した観点から当該企業の非財務情報の議論のポイントの知見を得られることは非常に有益である。

長期投資への確信度・取締役会の自浄作用

前述したように、当社はESGを点数化してターゲットプライスに反映させることはしない。ファンダメンタルズ分析から算出されるターゲットプライスにはESGによる長期的財務価値がすでに内在されていると考えるからである。

そこで、当社のエンゲージメント活動の進捗状況を測る際の軸となる考え方は、長期投資への確信度、である。資本コストの認識、EとSの非財務情報と、ガバナンスの3つの観点から(図表1参照)株式市場の信頼を得られる企業であれば長期投資に値すると考えられる。ターゲットプライスまでの上昇余地だけではなく、そこに到達するまでの確度と経営陣への信頼感を見える化していく取り組みである。

この、長期投資への確信度、という考え方は機関投資家の運用実務において有用である。短期のニュースに一喜一憂するあわただしい売買が不要になり、時間を味方につけた運用戦略が可能となるからである。しかし、この長期投資への確信は運用戦略に資するという運用会社側への利点だけではない。これは結果的に企業価値の向上に寄与するものと考える。卑近な例ではあるが、不祥事がおこり株価が下落する事例はたびたび起こる。会社は人間の集まりであるので、どんな優良企業であっても組織の中には魔がさしたり、悪意を持った個人がいることもありうる。機関投資家の立場からは、不祥事が起きて株価が下落した際、長期投資への確信度の低い企業は売却するか少なくとも持ち分を減らす行動をとらざるを得ない。一方、長期投資への確信度の高い企業であれば、属人的・一過性の不祥事であればそれらを内部統制とそして内部統制自体を統括するガバナンスによって克服できるという期待をもちうるため、即座に売却する可能性は小さくなる。エンゲージメント活動で、雨降って地固まる、という期待がもてるような対話を継続していくことになる。

株価は短期的には当然大きく変動するものではあるが、こうした様々な局面において株式市場との信頼関係が構築されているか否かで、株価の反応も異なり、長期的な株価形成にも影響を与える。

適正な株価を維持することは、企業側から見れば、資本市場からの資金調達が必要となった時も、有利な条件(低い資本コスト)で資金調達することができるという利点があり、成長資金を調達しやすくなり、企業価値向上のための投資に資金配分することが可能となる。

それでは、市場から信頼される企業とはどのような企業であろうか。当社は、一言で表すと、取締役会の自浄作用が機能している企業ととらえている。長期にわたって経営していればよい時もあれば向かい風の時もあるが、透明性の高いガバナンスが機能した企業であれば、市場環境のよいときのプラス効果を最大化し、厳しい時のマイナス幅を最小限におさえる経営施策を議論し、その市場認識や経営施策に関してタイムリーに投資家へ説明することで、投資家の予見可能性を高め、時には不安感を払しょくするようなコミュニケーションが期待できると考える。

これをゴールと設定し、進捗状況を管理する当社の取り組みが図表4に示されている。

進捗状況の管理

図表4:進捗管理

出所:アリアンツ日本株集中投資戦略資料より抜粋

当社が目指す企業像は,自浄作用を持つ取締役会が機能している会社である。

これを進捗状況のゴールと設定し、対話を行う上で,当該企業が今どのフェーズにいるのかを他社比較を行いながら議論していく。

フェーズ1は,IRや,CSR部の担当者と,当社の問題意識を共有することができたか,また投資家からこのような観点からの議論があるという点を取締役会に伝達してくれているかという点を確認する。

フェーズ2は,取締役会においても当社が持つ問題意識を共有し議論し,その解決に向けてマイルストーンを設定しステークホルダーにコミットするという段階である。

フェーズ3は,取締役会の中で社外取締役が,中立的立場から,少数株主の代弁者として,ステークホルダーであれば当然持つであろう疑問(典型的な例は、過剰な内部留保の使い道)をマネジメントと議論できているか,また社外取締役が建設的な提案まで行っているか,という点を重視している。

すなわち、現場レベルでの問題意識の共有がフェーズ1、取締役会との課題共有がフェーズ2、そして、課題解決に向けて社外取締役が少数株主の代弁者として積極的に関与しPDCAサイクルへ貢献していることが確認できる状態をフェーズ3ととらえている。

エンゲージメント・レビューで担当者とチームで議論し進捗状況を把握する。

現場レベルのIR担当者やCSR担当者、また多くの場合、経営陣とも直接のコミュニケーションをとることができるので、当該企業の課題、それに対する取り組みと考え方は把握することができる。しかし、社外取締役との対話は機会が多くないためフェーズ3で想定している社外取締役の方々が充分に機能しているということを確認することには困難が残る。

社外取締役と投資家の対話は、今日において日本でも増えつつあると認識している。当社は5年以上前からこうした機会を設けることを投資先企業に提言してきたが、つい数年前までほとんどの企業で「検討していない」という回答が多かった。それを考慮すれば、着実な進歩ととらえることはできる。ESG説明会を開催し、そこに社外取締役が登壇しプレゼンを行い、投資家の質疑応答に回答するというコミュニケーションでも内容が充実していれば投資家は十分に取締役会の在り方や社外取締役の企業価値向上への考え方を把握することができる。

すでにほとんどの企業が、社外取締役の比率を3分の1以上という形式要件を達成しているが、当社は外見的な改善ではなく本質的な議論の改善に着目したいと考えている。

なお、上記フェーズ3の考え方は、いわゆるボード3.0(注9)に類似しているとも考えられる。筆者はボード3.0のコンセプトには共感するが、現段階においては、時期尚早と考える(注10)。モニタリング形式の取締役会(いわゆるボート2.0)であっても当社が期待する自浄作用を担保することは十分に可能と考えている。

社外取締役への期待

すでに多くの企業が社外取締役の比率3分の1以上という形式要件は満たしているので、当社は質を伴う改善、つまり取締役会の実効性の向上に着目している。統合報告書の中で多くの企業が「取締役会の実効性の評価」という項目を設け記載しているが、一般的な文言に終始しているケースが多いと感じている。

もちろん当社の投資先企業でもこの取締役会の実効性の評価に真摯に取り組み、詳細な分析と評価を行いそれを公表している例もある。前年に行った取り組みが当該年度どの程度改善に結びついたか、十分でない点があったか、また新たな課題がみつかったかを分析しそして来年度に向けての取り組み方針を記載しており、大変明快でかつ臨場感が伝わり読み応えのある事例もある。なおこの企業はESG説明会ですべての社外取締役が登壇し各自の観点から企業価値向上に向けての考えを披露し質疑応答にも対応し、統合報告書においても実際の対話においても、取締役会が機能していることを証明してくれている。

こうした成功例はまだまだ少数派で、多くは道半ばである。社外取締役が投資家の前でプレゼンを行う機会を設けてくれることはありがたいが、中には、IRまたはCFOが話すべき内容を社外取締役が話しているケースも少なくない。当社が期待している点は、中立的立場・少数株主の代弁者としての考えをもとに、スキルマトリックスに立脚し社外取締役が自身の言葉で、企業価値向上に向けての課題と施策を伝えてくれることである。

「社外取締役は、社内のしがらみにとらわれない立場で、中長期的で幅広い多様な視点から、市場や産業構造の変化を踏まえた会社の将来を見据え、会社の持続的成長に向けた経営戦略を考えることをこころがけるべきである」(注11) とすれば、プレゼンテーションがあたかも会社組織に属した立場のような内容だと、取締役会の実効性に対して疑念を抱かざるを得ない。

現状の課題と今後の展望

「ESGに関する課題は、企業にとって自らのエコシステムに生じた外部性であることが多い。これをいかに内部化することが課題となるが、内部化の取り組みはかなりの程度SDGsの取り組みと同期化する」(注12)という指摘は的を得たものと考える。インターナルカーボンプライシングが典型的な例であろう。しかし、企業が、EとSの細分化された数多くの項目の外部性をすべて内部化し公表し説明することが煩雑で困難であることは容易に想像できる。定量化して内部化することがむつかしければ、高度なモニタリング機能をもつガバナンスを確立し、俯瞰した立場からEとSの課題を把握しその非財務情報が企業価値向上に結び付く経路を市場に示す、という取り組みに期待する。本稿で繰り返し述べてきた取締役会の自浄作用がそれを可能にし、そして長期投資に資する企業との信頼を得られるものと考える。

一方、機関投資家にも課題は多いと感じる。ファンダメンタルズアナリストが行うESGのミーティングの場合、議論が投下資本収益率やガバナンス(経営戦略)に偏りすぎ、結局従来のIRミーティングと大差ない内容に陥っているケースも多い。また、ESG専任アナリストが行うESGミーティングも、E、S、Gそれぞれを細分化した質問リストをボックスチェッキング的な質疑応答形式ミーティングに陥っているということも多いとの話を耳にする。

持続的な企業価値向上を明確な目的として堅持し、ESGがどういう経路で企業価値向上に結び付くか事前に精査していればこうした事態はさけられるのではないかと考える。機関投資家が持つべき矜持は、「従来の投資の定義から脱却し、取引画面の外にある現実世界に目を向けることにほかならない」(注13)、という意見に賛同する。企業活動の外部性と現実世界への影響を突き詰めて考えていくことで、企業価値向上への経路を見出すことができるものと考える。投資家が想定しているその経路を企業に伝えることは、気づきをあたえ、課題解決へ向けた企業活動の変化、そして企業価値向上に結び付くものと考える。

まとめ

- スチュアードシップコードで期待される‘中長期的な企業価値向上‘を目的としたエンゲージメント活動にはESG選任アナリストだけではなくファンダメンタルアナリストの積極的な貢献が必要と考える。資本市場との信頼関係構築に向けての気づきを示すことで、資本コスト低減につながる施策を促すことが重要である。

- 取締役会が自浄作用を持つことで、投資家の長期投資への確信度は高まる。経営陣と適度な距離感をもつ社外取締役が、中立的立場かつステークホルダーの代弁者として機能することに期待する。

- 機関投資家の課題は、非財務情報と長期的財務価値を結び付ける触媒としての役割を果たすため、企業活動の外部性を突き詰めて考え企業価値向上への経路を見出すことと考える。その道筋を伝えることが、課題解決へ向けた企業活動と長期的な企業価値向上に結び付くものと考える。

注1: 柳良平(編著)[2017]『ROE経営と見えない価値―高付加価値経営を目指してー』 中央経済社 P189

注2: 菊池勝也[2021]『「対話」による価値創造 ESG・統合報告書・資本コストを、めぐる企業と投資家の共創』 日本経済新聞出版 P62-65

柳良平[2017]『ROE経営と見えない価値―高付加価値経営を目指してー』

注3: 小野塚恵美、貝沼直之(共著)[2021] 「ESG開示から見る統合報告書の在り方」 『証券アナリストジャーナル』 2021.11

越智信仁[2023]「ESG評価情報の意義と課題―行動規範の実践へー」『証券アナリストジャーナル』2023.2

注4: スチュアードシップ・コードに関する有識者検討会[2020] 『「責任ある機関投資家」の諸原則<日本版スチュアードシップ・コード>投資と対話を通じて企業の持続的成長を促すために』 01.pdf (fsa.go.jp) P10

注5: 湯山智教[2020] 『ESG投資とパフォーマンス』 一般社団法人金融財政事情研究会 P20

注6: ウィリアム・ノードハウス 江口泰子訳[2023] 『グリーン経済学』 みすず書房 P220

注7,8: アリアンツグローバルインベスターズのサステイナブル&インパクト投資チームには6つの機能があり、そのうちの一つであるサステイナビリティリサーチ&スチュアードシップチームには7人のメンバーが欧州とアジアに在籍している(2023年8月現在)。その中のアジア全域をカバーする担当者が月次で日本株チームと会議を行っている。

注9: 企業価値を持続的に成長させるため、取締役会に投資家を迎えること。

注10: 日本でも先進的な企業はすでにボード3.0を取り入れ成功している例も実在し、率先して企業自らがこの方向に進むことは大いに歓迎する。しかし、外部からの圧力で形式要件を推し進めることには時期尚早と考える。

注11: 経済産業省[2020]「社外取締役の在り方に関する実務指針(仮称)」P18 心得2

注12: 菊池勝也[2021]『「対話」による価値創造 ESG・統合報告書・資本コストを、めぐる企業と投資家の共創』 日本経済新聞出版 P169

注13: ジョン・ルコムニク、ジェームズPホーリー(共著)松岡真宏監訳、[2022]『「良い投資」とβアクティビズム MPT現代ポートフォリオ理論を超えて』P85

参考文献

菊池勝也[2021] 『「対話」による価値創造 ESG・統合報告書・資本コストを、めぐる企業と投資家の共創』 日本経済新聞出版

経済産業省[2022]「エグゼクティブ・サマリーーCGSガイドライン改定についてー」summary2022.pdf (meti.go.jp)

経済産業省[2020]「社外取締役の在り方に関する実務指針(仮称)」

スチュアードシップ・コードに関する有識者検討会[2020]「「責任ある機関投資家」の諸原則<日本版スチュアードシップ・コード>投資と対話を通じて企業の持続的成長を促すために」 01.pdf (fsa.go.jp)

徳也旨亮[2023]『CFO思考』 ダイヤモンド社 P283

柳良平(編著)[2017]『ROE経営と見えない価値―高付加価値経営を目指してー』 中央経済社

湯山智教[2020]『ESG投資とパフォーマンス』一般社団法人金融財政事情研究会P95

ウィリアム・ノードハウス 江口泰子訳[2023]『グリーン経済学』 みすず書房

ジョン・ルコムニク、ジェームズPホーリー(共著)松岡真宏監訳、[2022]『「良い投資」とβアクティビズム MPT現代ポートフォリオ理論を超えて』