波乱含みの市場

これからの1週間、資本市場は重要なイベントが目白押しです。主要中央銀行3行の政策会合、割高な株価水準の中での四半期決算発表シーズン、マクロ経済指標の発表——どれが市場を動かす主役となるのでしょうか。

少なくとも米連邦準備制度理事会(FRB)では、水曜日の連邦公開市場委員会(FOMC)で何らかの動きがありそうです。マネーマーケット金利は既に利上げの可能性を織り込んでおり、もし利上げが実現しなければ、市場は失望するかもしれません。最近のFRBのメッセージがその方向を示唆していることを考えるとなおさらです。しかしさらに重要なのは、やがて迎える量的引き締め終了の時期とペースに関するシグナルです。当初の発言は、このプロセスが近々ではないにせよ数カ月以内に始まることを示唆しています。一方、欧州中央銀行(ECB)は、今年既に大きな政策変更をしたこともあり、木曜日の会合では現状維持を決定する見込みです。日本銀行も木曜日に会合を開く予定ですが、市場は利上げの可能性はわずかと見ています。その理由の一つは、日本の新政権の足場がまだ固まっていないことにあります。

一方、決算発表シーズンは佳境を迎えており、来週は大手ハイテク企業が相次いで第3四半期決算を発表する予定です。これに加えて、ドイツをはじめ欧州の銀行・保険業界の有名企業も決算発表を控えています。業績修正に関しては、かなり大きな地域差が見られます。S&P500種構成企業は2025年に入ってから力強い上昇基調が続いていましたが、最近はその勢いが減速しつつありります。一方、TOPIX構成企業や新興国市場の企業(MSCI EM)は、その差を縮め始めています。しかし、欧州株式指数を構成する企業の利益成長ペースは明らかに減速しており、最近では利益予想を下方修正したアナリストが上方修正したアナリストを上回っています。業績修正に見られるこの差は、個別セクターレベルではさらに顕著です。

金融政策と企業利益のどちらにとっても同じように重要となるのが景気の見通しです。月曜日に発表されるIfo景況感指数は、ドイツの景気がどう推移しているかを判断する手がかりとなるでしょう。三党連立政権の崩壊と時期を同じくして回復していた景気——主にセンチメントが上向いたことによるものであって、ファンダメンタルズの改善によるものではない——は最近、再び弱含みの兆しを見せています。現況指数の改善が見込めない中、指数全体はよくて横ばいとの懸念があります。特に期待指数は、政府の「改革の秋」がなかなか進まない中、あまり上向きそうにありません。全米産業審議会(コンファレンスボード)の消費者信頼感指数も、足元の動向を判断する手がかりとなりそうです。同指数は年初に急落した後、5月には持ち直しましたが、その後は明確な弱含みの傾向を示しつつ方向感のない動きが続いています。インフレ面で緩和が見られないことを考慮すると、さらなる悪化が予想されます。

木曜日に発表されるドイツの国内総生産(GDP)は、欧州最大の経済大国の「脱工業化」がもはや単なる警句ではなく現実となっていることを改めて突き付けるものとなりそうです。同日に、欧州委員会からはEU加盟国の最新の各種景況感指数が発表され、域内の企業・消費者信頼感の全体像が明らかになります。週の終わりには、FRBがインフレ指標として重視する個人消費支出(PCE)価格指数とシカゴ購買部協会景況感指数(PMI)など、いくつかの主要な米国の経済指標が発表されます。来週は新規失業保険申請件数も発表されますが、連邦政府閉鎖による混乱が続いていることを考えると、通常よりも不透明感が高まる可能性があります。

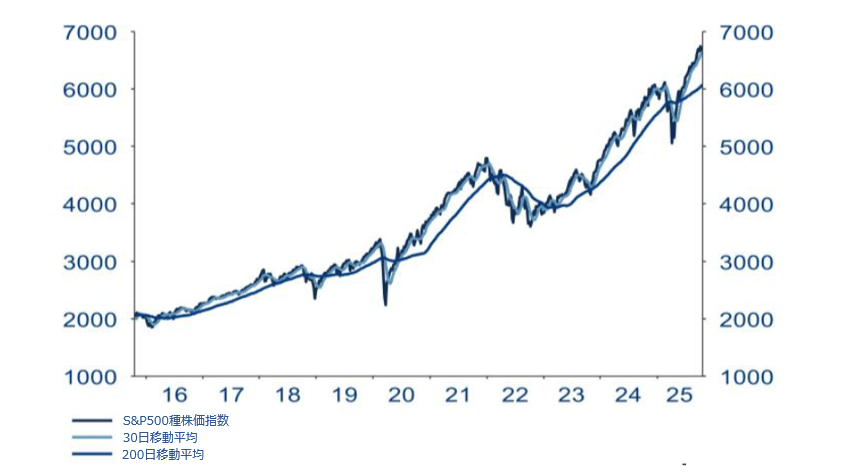

現在の市場環境において、テクニカルシグナルは強弱まちまちの様相を示しています。主要株価指数は最近過去最高を更新した(「今週のチャート」参照)一方、相対力指数は一部の市場が買われすぎ圏にあることを示唆しています。各指数内の上昇銘柄と下落銘柄の比率を追跡する騰落株線に反映されているように、上昇モメンタムもここ数カ月で裾野が狭くなっています。米国の個人投資家を対象としたセンチメント調査に基づくブルベア指数も懸念材料です。またもや強気派が圧倒的に優勢である一方、弱気派が目に見えて後退していることが明らかになっています。これほど多くの投資家がさらなる上昇を見込んだポジションを取っている中、市場が反転し始めた時にはたして買い手は残っているでしょうか。

今週のチャート

S&P500種株価指数、200日&30日移動平均

出所:LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research、2025年10月21日時点。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、金融政策発表、企業決算発表、マクロ経済指標が市場動向を形作ることになりそうです。金利政策は引き続き債券市場を左右する主な要因ですが、その影響は債券市場にとどまりません。株式市場も、金利予想の変化に極めて敏感な状態が続いています。総合すると、来週は市場が大きく動く可能性が高いと言えます。

機動的な対応が求められます。