ユーロ圏経済の勢いにやや陰り?

ヴォルテールの小説『カンディード』に登場するパングロス博士は、この世界が「存在しうるあらゆる世界の中で最善の世界」であると力説するのが常でした。欧州中央銀行(ECB)のラガルド総裁が最近示した、ECBが「良い位置にある」との見解をパングロス博士の主張と同一視することはできないものの、ユーロ圏経済の堅調さをめぐり、夏の間見られた楽観論がやや薄れ始めているように見受けられます。

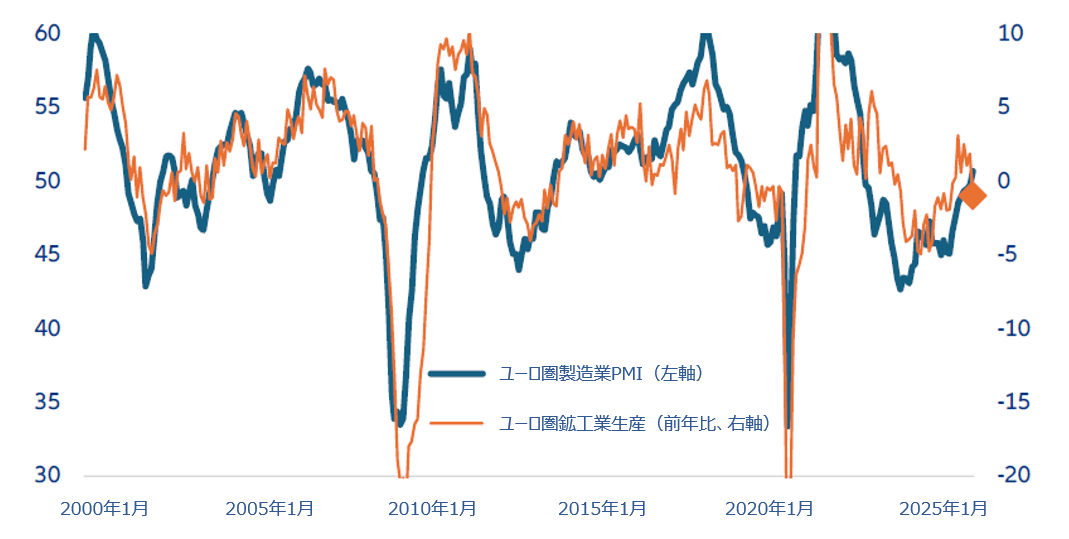

定期的に発表される公式の経済データは、企業調査から得られるセンチメント主導のデータを確認するのに役立ちます。米国では政府閉鎖が原因でその選択肢は今のところ閉ざされている、あるいは少なくとも遅延しているものの、ユーロ圏では十分に機能しています。具体的には、鉱工業受注と生産データは景気回復の勢いがよくても減速し、悪くすると停滞していることを示唆しています。背景には関税回避のために前倒しされた需要の剥落があります。その点において、ユーロ圏製造業PMIの上昇はやや過大に見え始めており(「今週のチャート」参照)、来週発表される経済指標の重要な焦点となります。

ドイツの8月の鉱工業生産統計は、自動車産業の夏季休暇の時期が例年より遅かったことで押し下げられた可能性が高いものの、それだけでは自動車セクターの受注減や製薬会社の大幅な受注の落ち込みを説明するには不十分でしょう。貿易依存度が高い主要なアジア諸国も、最近輸出低迷の兆候を見せており、景気減速感が強まっています。

ECBの予測はある程度この弱さを見込んでいます。ECBの9月の経済見通しでは、第3四半期の国内総生産(GDP)は横ばいで、その後は緩やかな潜在成長率並みの回復が予想されています。ECBのラガルド総裁が9月の記者会見で、ECBが目標を下回るインフレ見通しを示したにもかかわらず利下げが適切と判断しなかった理由を問う質問を軽く受け流したのはこの見通しに自信があったためでしょう。しかし直近では、ECBのチーフエコノミストのレーン理事が10月6日の講演で、「下振れリスク要因の発生確率や強度が増した場合、中期的なインフレ目標の実現をより確実にするため、政策金利を若干引き下げるのが適切であるとの主張が強まる。逆に、上振れリスク要因の発生確率や強度が増した場合、現在の政策金利を維持することが短期的には適切となるだろう」と述べ、当面の政策見通しは非対称的であることを明確に示唆しました。

これに対し、ユーロ圏の債券市場はこれまでのところ非常に控えめに反応しています。市場が織り込む年内の利下げ確率は25%未満で、来年3月までの確率も50%にすら届いていません。ユーロ圏経済の底堅さがECBの現状維持スタンスを正当化する可能性は十分あるものの、インフレ率の低下により、景気減速の懸念が強まった場合にECBが迅速に利下げを再開する余地があるということは投資家にとって安心材料になることが予想されます。

今週のチャート

ユーロ圏製造業指標

出所:Bloomberg、2025年10月13日時点。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

主要国ではPMI速報値が発表され、景気の底堅さを見る上で重要な材料となるでしょう。全体的に、サービス部門の方が製造業よりも4月の関税ショックから順調に回復している一方、前述したように、ユーロ圏の最近の鉱工業生産は潜在的な弱さを示唆しています。一面では、PMI指数の予想水準はぱっとしませんが、別の面では、米国の関税引き上げの規模を考えると指数がこれほどよく持ちこたえているのは驚くべきことと言えます。

全体的に、米政府閉鎖の影響により、米国のデータ発表は引き続き見通しが立ちにくい状況にあります。しかし、米当局は9月の消費者物価指数(CPI)を10月24日に発表できるように、米労働統計局(BLS)の職員を呼び戻す特別措置を取りました。コアCPIは前月と同様のペースで上昇する見込みであり、関税の消費者への転嫁が加速していないことがうかがえますが、同様に、目標を上回るインフレが全く低下していないことも示唆しています。周知の通り、連邦公開市場委員会(FOMC)ではこの状況をどう解釈すべきかについて見解が分かれています。政府閉鎖が終了すれば、他の経済指標も発表されるかもしれません。特に9月の雇用統計は政府閉鎖前にほぼ完成していたことを考えると、すぐに発表できる可能性があります。住宅市場の統計も来週発表される可能性があります。

英国では、9月のCPIは引き続き、サービスインフレが減速している兆候を示すかもしれません。しかし、大きなサプライズがない限り、11月に発表される予算案がそれまでに発表される経済指標よりもイングランド銀行の政策判断の材料になると思われます。

最後に、ここ数カ月減速が続いていた日本のインフレは安定化すると見られます。インフレ率は3年以上にわたり目標を上回っていますが、政治的な不確実性を背景に日本銀行特有の慎重姿勢が強まる可能性が高く、近い将来さらなる利上げを見送る理由が優勢になりそうです。