関税裁判の行方

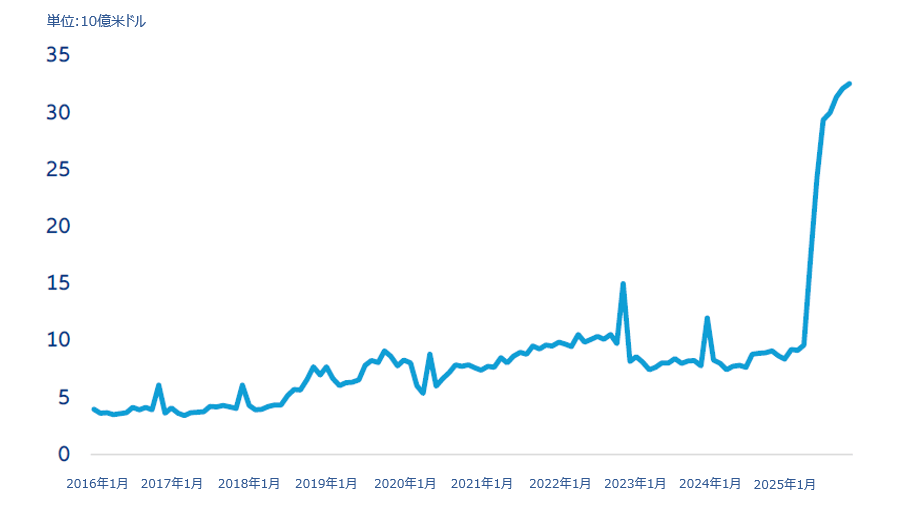

今では忘れられがちですが、4月2日にトランプ大統領が関税を発表したとき、投資家は米国経済と世界貿易が深刻な打撃を受ける可能性を見極めようと必死になり、金融市場に緊張が走りました。しかし結局、市場の混乱は空騒ぎに終わりました。米政権が戦略を転換し、中国との関係をより安定した基盤に乗せた後に各国と個別に合意を取り付け、平均関税率と関税収入の大幅な引き上げに成功したからです(「今週のチャート」参照)。

11月5日、この関税措置について連邦最高裁判所で口頭弁論が開かれます。争点となるのは、国際緊急経済権限法(IEEPA)——米政権が相互関税を設定するにあたり根拠とした法律——に基づいて課された関税の合法性です。下級審では、IEEPAは行政府に関税設定の権限を付与しておらず、その権限は本来議会にあるとの判断が示されました。

最高裁は比較的迅速に裁定を下す見込みで、ほとんどの観測筋は年内に決定が出ると予想しています。その結果が重大な影響をもたらすことは間違いなさそうです。一つの見方として、もし最高裁が関税を支持した場合、大統領の緊急権限が著しく拡大されることになり、歴史的な先例がない場合でも最高裁の支持を見込んで強硬な行動を取ることがトランプ政権にとって有効な戦略であるという認識がさらに強まるでしょう。一方、もし関税が無効とされれば、トランプ政権は関税措置を巻き戻し、既に支払われた関税を払い戻さなければならなくなるかもしれません。試算では、米国政府の負担額は1,000億ドルを超える可能性があります。このような判決は、米国の輸入業者などには大きな恩恵となる一方、米国の経済戦略の重要な部分が損なわれることで、少なくとも一時的にはドルと長期米国債にとってネガティブな材料と見なされかねません。なお、最高裁が関税免除の範囲を限定する中間的な道を探ることも考えられます。

この訴訟の結果に対する市場の予想を判断する明確な材料を見つけることは困難です。予測市場はさまざまなシナリオの確率を測る大まかな指標として使えますが、今回の裁判を対象にした予測市場の契約には期限が定められているものが多く、大半は年内に判決が出ることが前提となっています。これを考慮すると、政権に有利な判決が出る確率は約3分の1と評価されていることから、市場の中心的な予想では最高裁が下級審の判決を支持すると見ているものの、その確信度は限定的であることがうかがえます。

トランプ政権が関税の無効化は経済的ダメージが極めて大きいと主張しているため、関税を再び課すための新たな方法を模索する可能性は非常に高いでしょう。代替として使えそうな法的枠組みはいろいろありますが、政権の裁量の余地はおそらく縮小し、新たな関税を課すまで、より長い時間がかかると思われます。これにより、今年初めに見られたように需要の前倒しの機会が生じ、関税が再び課された際の企業や消費者への影響を緩和することになるかもしれません。経済的な観点からは、米国の関税引き上げにもかかわらず世界経済が底堅さを見せていることを考えると、米国の貿易政策をめぐる新たな不確実性の局面の影響は限定的になりそうです。

今週のチャート

出所:Bloomberg、2025年10月28日時点。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

米国の政府閉鎖が予想以上に長引いているため、米国の経済指標の発表時期はもちろん、発表自体がスキップされるかどうかすら見通せない状況が続いています。最低でも、ISM非製造業景況指数は公表される見込みで、前月の低迷からある程度の回復を示すことが予想されます。

ユーロ圏では、来週発表を控えている経済指標はそれほど多くありません。生産者物価指数は引き続き低調が予想される一方、ドイツでは、自動車工場の夏季休業が例年より後ずれしたことで8月に実態以上に落ち込んでいるように見えた鉱工業生産の回復が見込まれます。

英国では、賃金上昇率と物価上昇率の両方がここ数週間減速していることを受け、金利市場のセンチメントは改善しています。イングランド銀行の会合はこうした状況の中行われますが、月後半に予定されている予算案発表が重要になるとの予想から、市場における利下げ期待は非常に控えめです。

最後に、週の終わりには中国の貿易統計が発表されます。米国による関税引き上げの規模を考慮すると、中国の貿易は驚くほど持ちこたえていますが、来週発表の統計では輸出の伸びに若干の鈍化が予想されます。