資本市場も「オクトーバーフェスト」?

ミュンヘン発祥で今や世界的なイベントとなったオクトーバーフェストは、この記事をお読みいただく頃には既に閉幕しているでしょう。しかし、その名に反して、この有名なビールの祭典は伝統的に9月に開催され、10月にかかるのは数日だけです。一方、投資家の間で、資本市場にも「オクトーバーフェスト」があるかもしれないとの期待が生まれています。例年のごとく、9月は気まぐれな月という評判通りの展開となりました。株式市場の大部分は地合いを保つのに苦戦し、一部の指数は下落さえしました。月が進むにつれ、国債も売り圧力が高まりました。ただし、コモディティは平均すると堅調に推移し、金もこれまでの好調さを土台に一段高となりました。

季節的なパターンを図式的に当てはめれば、10月は上昇相場が期待できるかもしれません。1970年以降、MSCIヨーロッパの月次平均パフォーマンスからは、欧州株式が通常9月は少なくとも横ばいで推移し(ドイツ市場の代表的指標であるDAX 40は平均して大幅な下落を記録する傾向があるものの)、その後年末まで上昇トレンドが続くことがうかがえます。実際、この分析は、段階的な積み上げを経て年末の上昇相場に至ることを示唆しているとさえ言えるかもしれません。ただし、これらはあくまでも季節的なパターンにすぎず、いつものことながら過去のパフォーマンスは将来の指標とはなりません。資本市場における「オクトーバーフェスト」の可能性に思いをめぐらせる前に、前途に待ち受けている数多くの課題を認識しておくことが重要です。

- 政治・経済の新たな世界秩序は、「大規模なリバランス」と新しい成長モデルを呼び込んでいます。世界の成長の枠組みは長年、米国の巨額の経常赤字に支えられてきましたが、その体制が終焉を迎えつつあるように見受けられます。ここでのスローガンは、「アメリカを再び偉大に」——関税障壁によって——です。同時に、地政学的な分断の進行は、将来の成長にとって構造的な逆風を生み出しています。状況をさらに悪化させているのが、不利な人口動向と国家債務リスクの増大です。こうした中、「救いの手」としてAIを活用した生産性向上への期待が高まっています。

- 今年後半の世界の経済成長は、潜在成長率を下回ると予想されていますが、地域差がかなりあります。最近のマクロ経済指標は、ユーロ圏と(予想よりは弱かったとはいえ)英国でいくらかの改善を示している一方、中国と米国では状況は悪化しています。

- 地域的な乖離はインフレ動向においても目立っており、ひいては金融政策にも影響を及ぼすことになります。米国では、関税ショックによってディスインフレのサイクルが突然停止しました。輸入品に対する関税を最終的に負担するのは消費者だからです。対照的に、欧州中央銀行(ECB)は、インフレ目標を達成したと確信しています。英国ではインフレ率が高止まりしており、新興国(中国を除く)の物価上昇率はおおむね緩やかです。

- 金融政策に関しては、世界の中央銀行の政策道筋は乖離が進んでいます。米連邦準備制度理事会(FRB)が新たな利下げサイクルを開始した一方、ECBはやるべきことがほとんどなく、様子見できる状況にあります。日本銀行は、段階的な正常化プロセスを再開し、慎重に利上げを実施するとみられます。

- 財政政策に関しては景気刺激策が主流で、財政引き締めの兆しはほとんど見られません。こうした状況を受け、各国の国家債務負担の持続可能性が懸念されています。世界的に見て、2026年の財政政策はやや拡張傾向になりそうですが、引き続き国による違いが大きい状況です。これは特にドイツに当てはまります。主要な経済研究所による最新の共同経済予測では、政府が今秋の改革に着手しない限り、2026年の経済成長は主に財政政策に頼らざるを得なくなると指摘していました。

総合すると、状況はオクトーバーフェストというより秋の曇り空に近い展開です。とはいえ、企業の利益予想の大幅な上方修正も見られます。

現状を踏まえると、次のような株式と債券への戦術的な配分が考えられます。

- 米国株式市場では、高いバリュエーションが引き続き投資家にとって課題となっており、利益予想が重要な決め手となります。これは特に、バリュエーションが極端に割高な「マグニフィセントセブン」について言えます。心強いことに、最近の利益予想の上方修正は歓迎すべき兆候です。

- 対照的に、新興市場の株式は、より魅力的なバリュエーションを提供しています。多くのポートフォリオでアンダーウェイトとなっているにもかかわらず、現在は力強い資金流入の恩恵を受けています。

- 欧州株式も、米国よりも概ね好ましい経済環境を背景に、比較的割安に見えます。

- 債券市場では、グローバルに債券投資を行う場合、潜在的な米ドルリスクに引き続き注意する必要があり、ユーロ圏のソブリン債が選好されるでしょう。フランスでは政治情勢が不透明で、政府が逼迫した財政を立て直すことがはるかに難しくなっていることから、フランス国債をアンダーウェイトにすることが推奨されます。

- 「資金の避難先」としての米ドルの地位は依然として脆弱です。慎重さが求められる一方で、金融政策や貿易動向、米国の債務見通しといった構造的要因は、米ドルに下押し圧力をもたらす可能性が高いでしょう。

資本市場に「オクトーバーフェスト」が到来しますように。

今週のチャート

※C-DAXの過去のパフォーマンスに基づいています。ビール1リットルあたりの価格は平均価格です。

出所:LSEG Datastream; Dr Hans-Jörg Naumer AllianzGI Global Capital Markets & Thematic Research、2025年9月時点。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

投資テーマ:「オクトーバーフェスト」

オクトーバーフェストの閉幕は、次のオクトーバーフェストへの序章にすぎません。ここで思い出されるのが、ルートヴィヒ・トーマの「天国のミュンヘン子」という風刺的な短編小説です。ミュンヘンらしい文化の描写にかけて、おそらくこれ以上の作品はないでしょう。

ところで、この物語に出てくるポーターのアロイス・ヒンゲルは、天国から戻った後、ホーフブロイハウスでビールを飲むお金をどうやって調達したのでしょうか。おそらく、天国の金貨をたっぷり持っていたにちがいありません。

しかし、金貨の源泉を作り出す、もっと現実的な方法もあります——投資収入です。

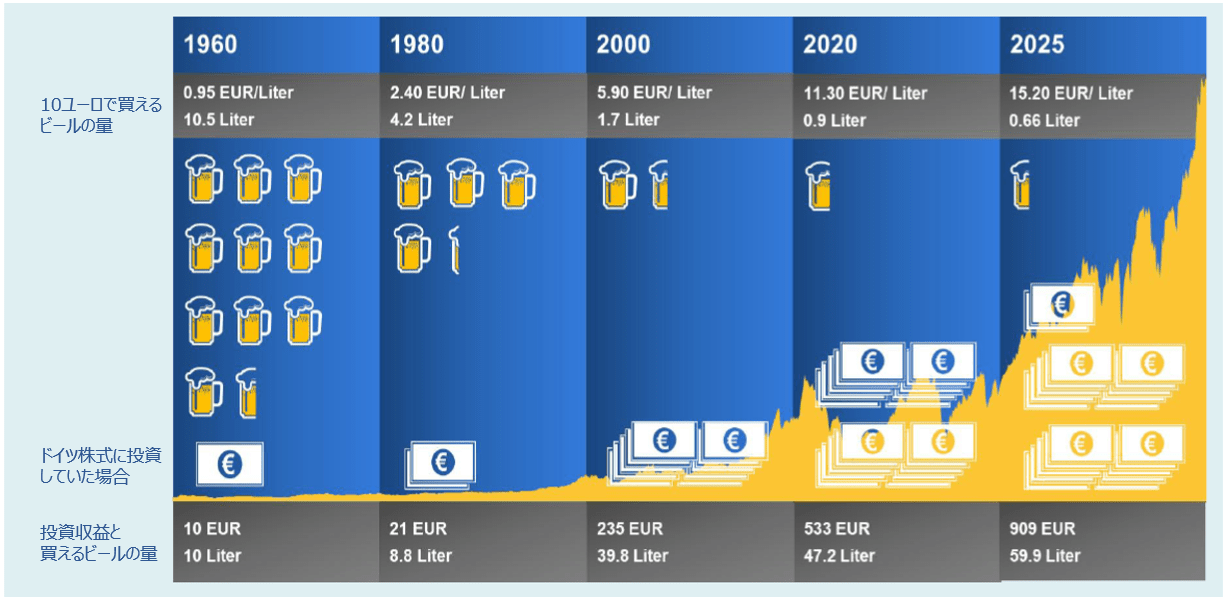

1960年に先見の明のある人が、将来のオクトーバーフェストを見越してドイツ株式の幅広いバスケット(C-DAX)に20ドイツマルクを投資し、利益をすべて再投資していたとしましょう。

その20マルクは2025年10月には909ユーロになっていたでしょう。これは、ビールの価格がどれほど高騰しても、それを十分に上回る額です。今年のオクトーバーフェストでの価格、1リットル当たり15.20ユーロで換算すれば、60リットルが買える計算になります。

さらに特筆すべきは、配当利回りを3%とした場合、909ユーロから年間約27ユーロの投資利益が生まれ、投資リターンだけでほぼ2リットル分のビールをまかなえるということです。

なお、ドイツ株式市場を選んだのは、あくまでも長期の時系列を例示するためであり、過去のパフォーマンスは将来のパフォーマンスの指標とはならないことにご留意ください。