ハト派姿勢に傾くFRBとアジア

米連邦準備制度理事会(FRB)のパウエル議長は、8月22日に開催されたジャクソンホール会議でハト派的なトーンを打ち出しました。議長は、労働市場の軟化や雇用の下振れリスクの上昇、また関税に起因する物価上昇が一過性のものである可能性など、FRBが再び金融緩和に踏み切る理由をいくつか挙げました。そして、FRBの現在の政策スタンスは依然として景気抑制的であり、フェデラルファンド(FF)金利の誘導目標は中立金利を約100ベーシスポイント(bp)上回っていると述べました。

連邦公開市場委員会(FOMC)はハト派とタカ派に分かれているように思われます。ハト派は、7月の雇用統計が弱く、過去分も下方修正されたことに勢いづいた一方、タカ派は、予想より強いインフレ指標の発表を受け自らの見解が裏付けられたと捉えました。いずれにせよ、市場は、パウエル議長の講演を9月の米国政策金利引き下げへの道を開くものとして好感しました。株式と債券は急騰し、米ドルは下落、コモディティと金が上昇しました。

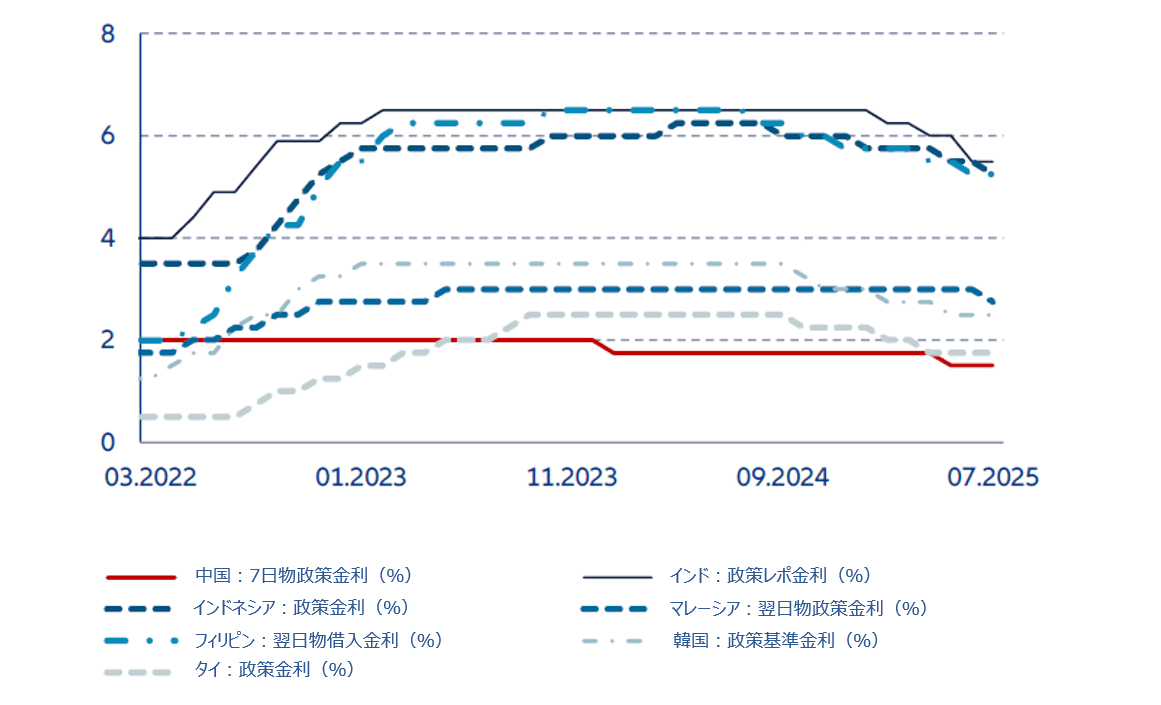

アジアでは、FRBがハト派に傾斜したことで、各国中央銀行が成長を下支えする利下げを継続しやすくなったと考えます。たとえば、インドネシア中央銀行(BI)はすでに市場の予想に反して8月20日に政策金利を25 bp引き下げ、成長をいっそう重視する政策スタンスに転換しました。インドネシア中央銀行のほか、フィリピン中央銀行(BSP)とタイ中央銀行(BoT)も利下げ継続が予想されます。さらに、インド準備銀行(RBI)と韓国銀行(BoK)も景気が改善しない場合、追加の金融緩和を行う可能性があります(「今週のチャート」を参照)。

さらなる金融緩和にかかわらず、アジア各国の通貨は底堅く推移することが予想されます。背景には、FRBの利下げという循環的な圧力と財政の持続可能性をめぐる懸念という構造的な圧力の両方によって米ドルの上昇が抑制されていることがあります。

投資推奨については、FRBがハト派に傾く中、アジアの債券と通貨について前向きな見方を維持しています。金利の低下はアジアの内需を支え、米国の関税引き上げによる対外貿易へのマイナスの影響を緩和します。内需拡大と自国通貨の安定は、アジア企業の信用力にプラスに働くことが予想されます。株式については、内需主導で、政策金利の引き下げ余地があり、マクロ面や政治面で固有の懸念のない市場を推奨します。米国の関税に関する懸念から、アジアの外需依存度の高い国々については慎重な姿勢を維持しますが、金融緩和の恩恵を受ける金利敏感セクターについては引き続き前向きに見ています。

アジアの政策金利

出所:CEIC, Bloomberg, AllianzGI Global Economics & Strategy、2025年8月現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、米国の雇用統計、ユーロ圏のインフレ統計、そして主要市場の各種先行指標が中心になります。

アジアでは、中国と日本の8月の製造業・サービス業購買担当者景気指数(PMI)が、米国の関税引き上げによる両国経済への影響を見極める上で注目されます。製造業PMIはさらに低下して縮小圏に入る一方、サービスPMIは落ち込むものの拡大圏にとどまると予想されます。

ユーロ圏でも製造業・サービス業PMIが発表されますが、8月も50の節目を上回る水準を維持する見込みです。火曜日には、同地域の8月の総合・コア消費者物価指数(CPI)の速報値が発表されます。さらに、木曜日に7月の小売売上高成長率、金曜日には第2四半期の国内総生産(GDP)成長率の改定値が発表されます。

米国では、米供給管理協会(ISM)が発表する8月のPMIから、製造業・サービス業の最新の業況が明らかになるでしょう。また、物価上昇の兆候を判断する材料として、火曜日に発表される8月のISM製造業仕入れ価格指数にも注目が集まりそうです。来週はまた、米国の7月の求人件数と8月の雇用統計が発表されます。市場では、8月の非農業部門雇用者数が弱い結果となり、労働市場の一段の軟化と9月のFRBの利下げの可能性を裏付ける材料になると見ています。

今後のFRBによる金融緩和に備えたポジショニングが望まれます。