FRBの金融緩和策は行き過ぎだったのか?

中央銀行ウィークが間もなくやってきます。米連邦準備制度理事会(FRB)による景気刺激策が行き過ぎだったかどうか問うてみるのに、ちょうど良い機会かもしれません。これは、世界的に影響を及ぼす重要な問いです。

2020年にコロナ禍が始まった時、深刻な機能不全に陥った金融市場と急速に腰折れしつつあった成長を支えるために緊急措置が必要であることは明白でした。

世界各国の中央銀行は、可能な限り強力な金融刺激策という劇薬に手を出しました。FRBでは、金利をゼロに引き下げ、緊急融資枠を設け、国債や不動産担保証券(MBS)の買い入れなどによる無制限の量的緩和(QE)を開始しました。

強い圧力がかかっている中でのこうした勇気ある行動のおかげで、市場は機能を回復し、経済活動は迅速に再開しました。新型コロナによる景気後退は厳しかったものの、わずか2カ月で収束しました。今になって問われているのが、はたして政策の目標設定が正しかったのか、あまりにも長期にわたり緩和しすぎたのではないかということです。

FRBのコロナ対応策は、世界金融危機下での対応策を発展させたものでした。しかし重要なポイントは、世界金融危機は住宅市場の崩壊に端を発していたのに対し、コロナ禍のほとんどの期間中、住宅市場のファンダメンタルズはタイトだったことです。

それならなぜ、FRBは2020年3月から2022年3月までの間、1.3兆ドルものMBSを買い入れたのでしょうか。この期間中、FRBの支援により、住宅ローン金利は史上最低水準となり、住宅価格の中央値は35%上昇と、2年間の上昇率として過去最高を記録(サブプライムバブルのどの時期よりも上昇)しました。

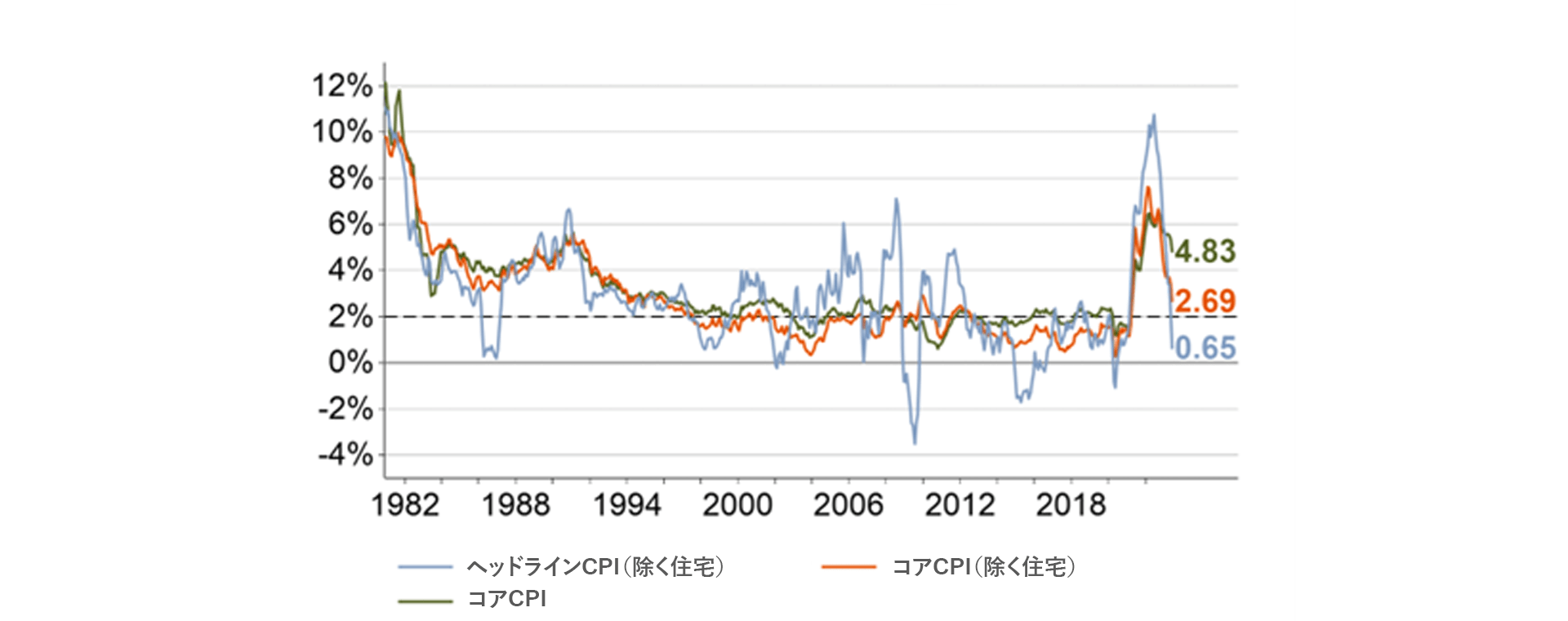

これは、世界的に重要な点です。というのも、住宅関連コストは米国のインフレバスケットにおける最大の項目であり、コアCPIの40%強を占めているからです。コロナ禍での住宅価格上昇は、引き続き経済全体に波及しており、今日インフレが高止まりしている主要な原因になっています(「今週のチャート」を参照)。

今後については、FRBの景気刺激策がもたらしたリスクは、まだ収束していない可能性があります。過去40年で最速の利上げの影響を正しく評価するには、さらに6~12カ月かかるかもしれません。しかし、銀行セクターの含み損が6,000億ドルに上っていることや米国史上ワースト4に入る銀行破綻が3件も発生したことに見られるように、金融システムに対する脅威はすでに顕在化しています。

インフレ率の有意な低下が進んでいることで、米国のソフトランディングへ向けた道筋は広がっています。その一方で、来週を最後にFRBの利上げサイクルが終了する可能性がある中、住宅価格が再び上昇しています。

今週のチャート

住宅は、米国のコアCPIを200bp押し上げている

CPI上昇率(最新:6月23日)季節調整前、前年同月比

出所: AllianzGI - Global Economics & Strategy; Bureau of Labor Statistics; 2023年7月18日現在

来週を考える

夏休みに入り、一部の投資家は、待ちに待ったビーチでのリフレッシュタイムを満喫しています。オフィスに残っている投資家にとっては、中央銀行ウィークが始まります。水曜日にFRB、木曜日に日本銀行と欧州中央銀行(ECB)の主要な政策決定が行われる予定です。

FRBの政策会合では、パウエル議長が「ハト派的」利上げを行うことは確実と思われます。議長のコメントにおいて、ディスインフレ(インフレ低下)の進行、経済の底堅さ、過去の引き締めによる累積的影響が言及されるかもしれません。FF金利先物によれば、今回の利上げが利上げサイクルの最後となるかもしれず、2024年初めには緩やかな緩和基調に転じる可能性があります。

FRB以外では、米国の投資家が注視すべきものとして、月曜日に発表を控えている製造業PMI(低下の予想)、火曜日のケース・シラー住宅価格指数(前月比上昇の予想)、木曜日の2023年第2四半期GDP速報値(成長鈍化の予想)、金曜日の雇用コスト指数(引き続き堅調の予想)があります。

太平洋の向こう側では、日銀の植田総裁に対し、インフレ率が目標の2%を1年以上にわたり上回っていることからイールドカーブコントロール政策が調整の時期を迎えているのではないかという質問が投げかけられ続けています。日銀の政策決定者は早ければ今月にも政策変更を検討していると報じられていますが、今週開催されたG20会合で、植田総裁はその考えを否定しました。日本ウォッチャーは、木曜日に発表される東京都の7月の消費者物価指数に注目すべきでしょう。この指数は、全国のインフレ傾向の先行指標となることが少なくありません。

世界の反対側では、欧州中央銀行(ECB)のラガルド総裁がすでに、「まだカバーすべき領域」があり、7月に利上げを行う「可能性が非常に高い」というシグナルを発しています。10%を超えていたユーロ圏のインフレ率は、6%弱にまで低下しましたが、ECBが目標とする2%を依然大きく上回っています。発表を控えている欧州の主要な経済指標には、製造業PMI(月曜日)、ドイツのIfo企業景況感指数(火曜日)、ドイツのGfk消費者信頼感指数(火曜日)、フランスの2023年第2四半期GDP(木曜日)、ドイツの消費者物価指数(CPI)(金曜日)、ユーロ圏経済信頼感指数(金曜日)があります。