購買力を保全するための投資

米連邦準備制度理事会(FRB)はその利上げサイクルをここしばらく停止していますが、欧州中央銀行(ECB)とイングランド銀行(BoE)はインフレとの戦いを続けるつもりであることを明言しています。インフレ抑制のための独自の道を選んでいたトルコ中央銀行でさえ、最近利上げを決定しました。お見事です。世界経済の「大規模なリバランス」が進んでおり、既存の不均衡が真っ先に現れているのが物価です。だからこそ、中央銀行が姿勢を明確にし(その発言と行動の両方で)、インフレ期待を抑えるように努めることが非常に重要となります。FRBの様子見姿勢は、それほど長くは続かないと思われます。利上げを停止したのはあくまでも、米地方銀行の破綻問題を消化しなければならないために神経質になっている市場を落ち着かせるためでしょう。

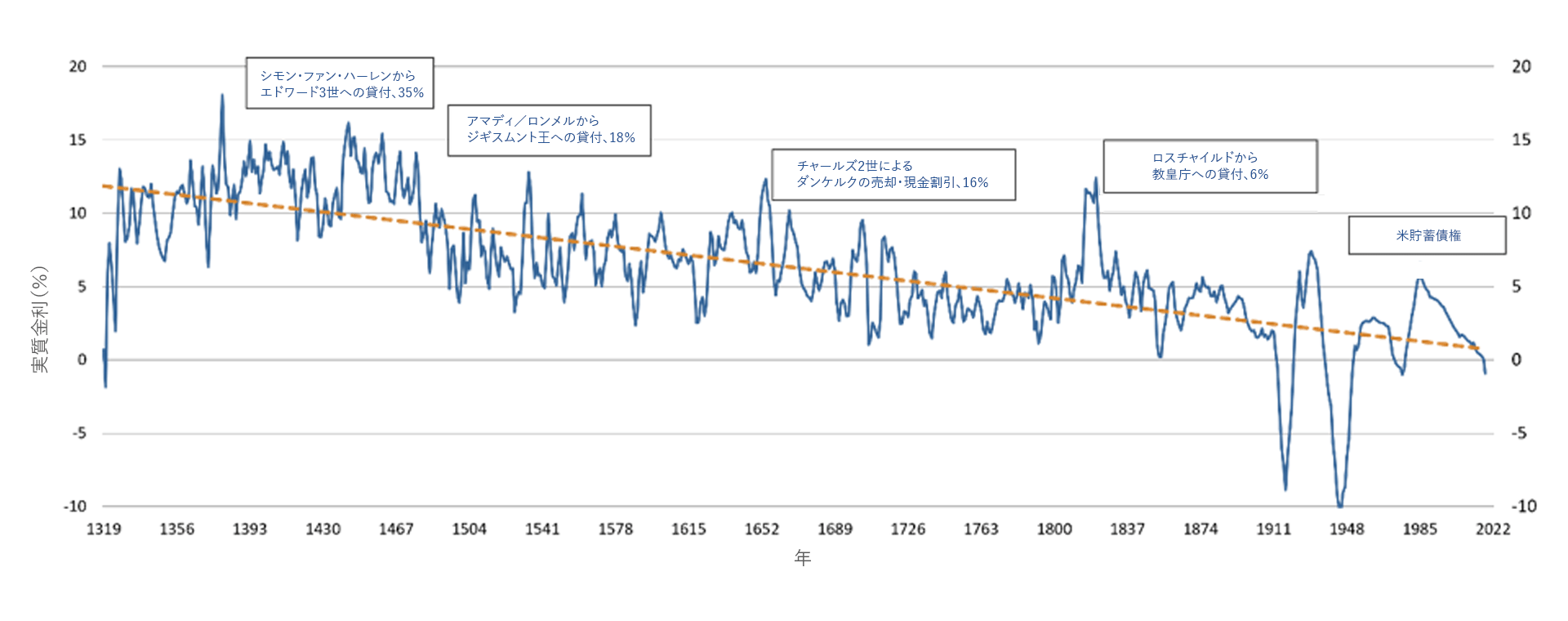

一方で、投資家は引き続き、実質価値の損失との戦いを続けています。利回りが再びプラスに転じたことは投資家にとって心強いかもしれませんが、のんびりしているわけにはいきません。むしろ逆です。実質金利、つまりインフレ調整後の名目金利は実際のところ、さらに大きく低下しています。長期的な時系列分析は、実質金利がマイナスに陥ることは滅多にないものの、前例がないわけではないことを示しています。とはいえ、同じように低い(マイナスの)金利を見つけるには、19世紀前半にまで遡る必要があります。言い換えると、名目利回りは再びプラスになったものの、インフレ調整後の実質利回りは明らかにマイナスということです。

もちろん、これもいずれ過ぎ去ると主張することはできます。名目利回りは徐々に上昇する可能性が高く、インフレはピークを過ぎたように見えます。したがって、今後のインフレの行方がカギとなります。しかし、インフレが近い将来に、ECBの目標である平均2%に戻る可能性は低いように思われます。ここでも、過去を振り返ることが役に立ちます。弊社の計算では、インフレが低水準に戻るまで通常、長い時間がかかります。1971年以降のG7諸国とその他の国々(スイス、スウェーデン、ノルウェー、デンマーク、ニュージーランド、香港、シンガポール)のインフレレジームを分析したところ、平均してピークの2年後でも、インフレ率はピーク時の半分の水準で推移していました。5年後では、3分の1を少し上回る水準に低下していました。インフレーションは、長期にわたって続くものであるように思われます。

それだけではありません。ディスラプションを引き起こしているいくつかの重要な要因はおそらく今後も、粘り強い潜在的なインフレ圧力に寄与するでしょう。デジタル化は、経済の効率化につながり、テクノロジーによって少なくとも部分的に労働者(ますます不足しつつある)を置き換えるのに役立つ一方、人口動態、脱炭素化(あるいは、世界経済を気候ニュートラルなものにしようとする取り組み)、脱グローバル化はおそらく、物価を押し上げる方向に働くでしょう。

このような環境下では、次のような株式と債券への戦術的な配分が妥当と考えられます。

- 投資家にとって、この状況はインフレがかなり長い間続くことを意味します。したがって、購買力の保全を何よりも重要な投資目標とすべきです。長期的・戦略的な資産配分の決定に際しては、高インフレ環境でプラスの実質リターンをもたらす見込みのある資産クラスにより大きなウェイトを置くのが理にかなっているかもしれません。

- 脱炭素化は必要不可欠となり、持続可能性はいまや一つの投資トレンドとして確立されています。多くの学術研究論文が示しているように、持続可能性基準を考慮に入れることは、低いリターンを甘受することを意味するわけではありません。

- 戦術的な観点から見ると、より慎重なアプローチが役に立つと思われます。株式市場の動きが広範にわたるものでないことは明白です。ここ数週間の株価上昇は、比較的少数の銘柄がけん引したものであり、テクノロジーセクターがその中心を占めています。

- 同時に、市場は警戒感を強めているようです。株式市場では、センティックスが示す投資家心理は依然として低迷しており、債券市場は景気後退(リセッション)を織り込んでいます。米国とドイツ、ユーロ圏のイールドカーブを見れば、一目瞭然です。

- 2023年末前後に米国がリセッションに陥る可能性は、まだ捨てきれません。これは、米連邦準備制度理事会(FRB)がインフレ予想を引き下げる重要なシグナルとなる可能性があります。

- 成長見通しは、株式市場にとっては引き続き重しとなる可能性が高い一方、国債市場を下支えするでしょう。

今週のチャート

実質金利の長期トレンド―世界全体

実質金利は、GDPを加重した7年間の平均値

出所:Paul Schmelzing - Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311–2018, Datastream (data since 2019), Allianz Global Capital Markets & Thematic Research 2023年現在

投資テーマ:ディスラプションのさまざまな次元

- 世界は、前例のないペースで変化を遂げています。テクノロジー要因、政治要因、経済要因が重なり合い、いわゆる「ディスラプション」を生み出しています。このディスラプションには、いくつかの次元があります。

- 人口動態:世界の人口はまだ増え続けていますが、高齢化が進み、人口成長率は低下しつつあります。先進国では2013年以降、退職者の数が労働市場への新規参入者の数を上回っています。さらに世界各地で、人口に占める15~64歳の割合が低下しています。労働力は、より少なく、より高価になりつつあります。

- この点に関しては、失われつつある労働人口の少なくとも一部を置き換えるのにちょうどいいタイミングでデジタル化が進んでいます。

- また、気候変動との戦いもあります。温室効果ガスニュートラルな経済への転換が必要とされています。脱炭素化は、包括的な目標です。この変革には、巨額の投資が必要となるでしょう。たとえばEUは、温室効果ガス排出者に対し、炭素証明書によって排出量をカバーする(さらに必要な場合、追加の証明書を購入する)ことを義務付けています。経済的な観点から見ると、これは非常に効率的な気候保護のメカニズムです。一方、消費者から見れば、このシステムは温室効果ガスを無料の商品からコスト要素に変えることになります。

- さらに、脱グローバル化もあります。企業は、リスクから身を守るために、サプライチェーンをサプライネットワークに置き換える必要があります。経済的な観点から見ると、その影響は明白です。地域的な強みがそれほど重要な役割を果たさなくなれば、価格に影響――下落方向ではない――が及ぶでしょう。

- この状況は投資家にとって、こうしたディスラプティブな要因(デジタル化を除く)を背景にインフレがより高く、より長く持続することを意味します。したがって、購買力を保全することが、投資の最重要目標となります。ディスラプションの恩恵を受ける市場セグメントやディスラプションを後押しするような市場セグメントに投資するのも、一つの手かもしれません。

1 出所:Paul Schmelzing - Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311–2018; Refinitiv

2 たとえば、次のメタ分析を参照。“ESG AND FINANCIAL PERFORMANCE:Uncovering the Relationship by Aggregating Evidence from 1,000 Plus Studies Published between 2015 – 2020” by Tensie Whelan, Ulrich Atz and Casey Clark.