前方に乱気流あり、シートベルトを締めておいてください

今年前半は、投資リターンは全体的に好調でした。では、これからはどうでしょうか。物足りなくても、利益確定するのがよいでしょうか。あるいは、今年に入ってからずっと神経質な展開が続いていることを踏まえ、前途に待ち受ける乱気流が最小限で済むことを願ってこのまま投資を継続するのがよいでしょうか。それどころか、経済指標が精彩を欠く中で、ポジションを増やすのがよいでしょうか。状況は不透明です。だからこそ、乱気流が先行指標の悪化という形で前方に待ち構えている可能性がある中、投資家の皆さまには、シートベルトを締めておくことをお勧めします。

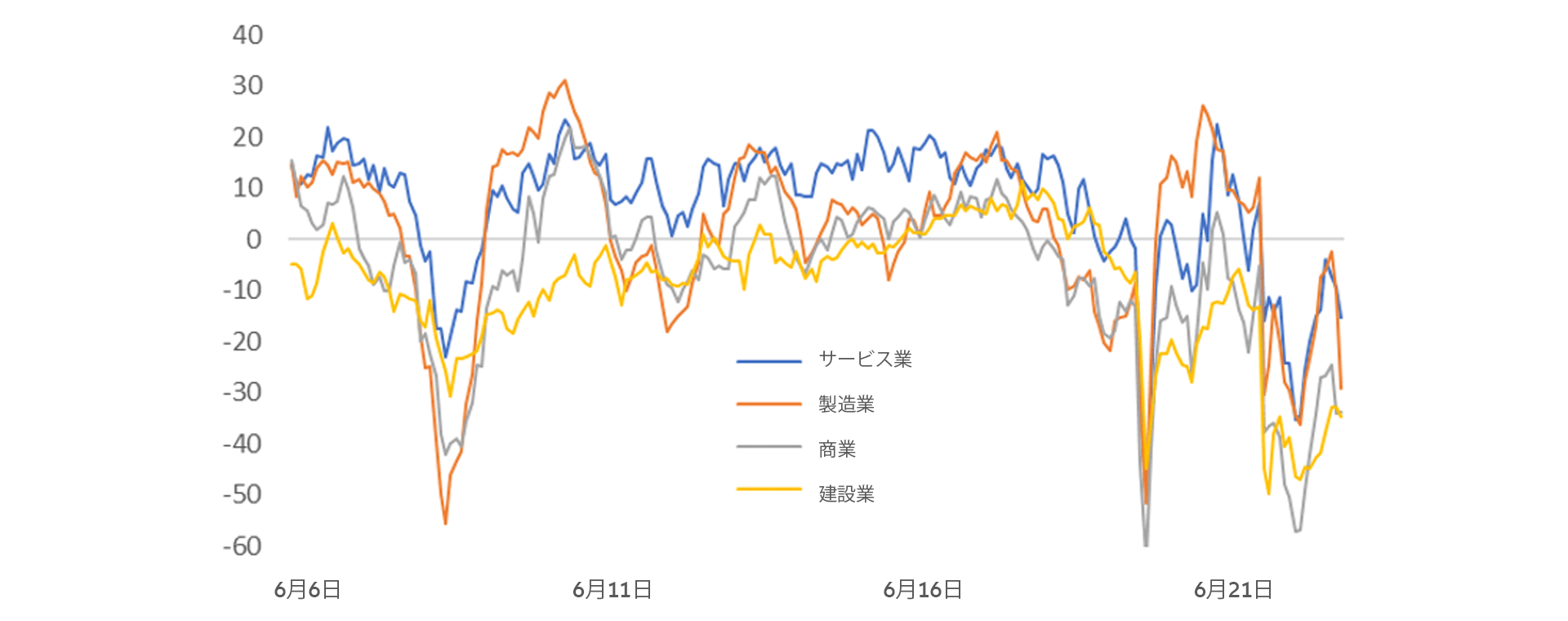

主要地域の購買担当者景気指数(PMI)はすでに警告サインを発しており、Ifo企業景況感指数も同様です(「今週のチャート」参照)。特に製造業は、世界各地で低迷しています。危機絡みで生じていた高水準の受注残が今年前半に解消された後に好転することが期待されていましたが、その可能性は低そうです。一つの理由として、中国のゼロコロナ後の回復が鈍いことが挙げられます。今後数カ月の受注には勢いがありません。それに加えて、サービスセクターに見られた堅調な景況感も悪化し始めています。高金利と貸付条件の厳格化も影響を及ぼしています。では、なぜ市場はまだ好調なのでしょうか。その理由はおそらく、インフレが減速しつつあり、世界中の労働市場がまだ安定していることにあります。今のところ最も大きな要因は、エネルギー価格の下落に対する安堵感であるように思われます。特に米国経済は、上振れしています。連邦準備制度理事会(FRB)が最速かつ最大の利上げを実施しているにもかかわらず、米国のGDPは、スローペースではあるものの成長を続けています。さらに、原油・ガス価格の低下は信頼感を高めています。ガソリン価格の安さは、消費者心理に特に重要です。

では、夏には何が予想されるでしょうか。景況感調査や鉱工業受注などの先行経済指標は、ぐらついています。冬半期中に景気後退(リセッション)入りするのではないかという懸念が再浮上しています。しかし、投資家は動じていないようです。なぜでしょうか。彼らは、危機にどんどん慣れているように思われます。ここ数年、私たちは専門家が警告してきたありとあらゆる危機をほぼすべて経験してきました。リセッション、金融危機、急激な利上げ、中央銀行の政策ミス、感染症の世界的大流行、戦争、原油価格ショック、エネルギー危機、インフレショック、貿易戦争、銀行危機・破綻、地政学的混乱、サプライチェーンの断絶、気候変動、エルニーニョ、国際組織の崩壊(ブレグジット)などなど、枚挙に暇はありません。お決まりの「ブラックスワン」以外、私たちはすべてを目の当たりにしてきました。そしてこれまでのところ、市場はうまく対処しています。この強靭さは、「危機は対処可能」という投資家の信頼感を強め、自信を生み出しています。

資本主義体制は、驚くほど強靭であることが判明しています。とりわけ、企業は記録的なスピードで適応しています。中央銀行と政府機関も迅速に、おおむね適切に対応しました。国際商品市場がロシアからの供給途絶を埋め合わせるまで、ほんの数カ月しかかかりませんでした。こうしたことを背景に、投資家は冷静さを取り戻しています。リセッションが長期化するという警告も、システムが適応できるという確信があれば、それほど恐ろしく見えません。一方で、これは人々が情勢を真剣にとらえないリスクをはらんでいます。

とはいえ、直近のファンドマネジャー調査は、将来の成長に対する懐疑的な見方が依然として強いことを示しています。ファンドマネジャーは、リスクを過小評価していないようです。だからこそ、フライトのたとえは適切であるように思われます。乗っている飛行機が乱気流に遭遇すると恐怖を感じるかもしれませんが、私たちは乗員と飛行機が乱気流に対処できることを知っています。何より、飛行機のエンジニアが安全マージンをたっぷり取っているのですから。今のところ、夏の間の最善の戦略は、多少の不安はあるものの投資を継続し、強靭さや将来に対する見通しを示している企業や債券を探し出すことのように思われます。近年の歴史が示すように、技術の進歩は止められません。その上、医療からモビリティ、再生可能エネルギーまで、イノベーションの原動力が豊富にあります。成長し続ける確かな配当は、安定をもたらします。このところ世界の他の地域と比較してあまり人気がなかったユーロ圏と日本が再び注目を集めています。債券資産は、分散効果と確かなリターンをもたらす可能性があります。調整局面に入っても、シートベルトをしっかり締め、冷静さを保ってください。それが最良の選択肢であるように思われます。

今週のチャート

2023年6月26日現在のIfo指数

出所:Refinitiv Datastream, 2023年6月28日

来週を考える

来週は、財新PMIが発表される中国に注目が集まるでしょう。それに加えて、フランス、米国、ドイツの受注指数と生産関連指標が発表されます。木曜日と金曜日は、米国の失業率が注目されます。夏休み期間中の経済指標はおそらく強弱まちまちで、リセッション入りについて多くを語ってはくれないでしょう。次の重要経済指標の発表ラッシュが始まる7月半ばまで、特に大きな動きはないと思われます。その時期になれば、一部のセクターが困難な環境にかかわらず再び利益を増大させることに成功したかどうかが分かります。それまで、大きなサプライズが起こる可能性はなさそうです。

乱気流に見舞われない夏を過ごせますように。