大規模なリバランス

物価は、他のどの経済要因よりも需給の不均衡に敏感です。最近のインフレ率の大幅な上昇は基本的に、財政、金融政策、パンデミックに関連する大規模なショックによって引き起こされたものです(グラフを参照)。

2008年のリーマン・ブラザーズの破綻は、主要中央銀行のマネーサプライのメカニズムのバランスを崩壊させる最後の一押しとなりました。その後、各国政府と中央銀行は、新型コロナショックが需要にもたらしたショックに対応するため、ありとあらゆる財政・金融政策を駆使しました。同時に、サプライチェーンは混乱し、供給サイドに被害が及びました。そして最後に、ウクライナでの戦争はエネルギー価格の上昇を招きました。この新しい供給サイドへのショックをきっかけに、米政権のインフレ抑制法などの財政対策が導入されました。こうした財政対策の目的はインフレと戦うことにあり、生産能力の増大を支える働きをするため、需要と供給の両方に影響を与えます。

結局、すべては需給のリバランスにかかっています。世界中の中央銀行が少し前からこのプロセスを始めており、米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)が先頭を切る形になっています。特にFRBは、調整リセッションを受け入れる覚悟があるように見受けられます。

経済の動向と景気循環は引き続き重要なテーマです。世界の購買担当者景気指数(PMI)は、成長指標が底を打った可能性を示唆しているものの、過去の利上げの影響がじわじわと効いてくるでしょう。同時に、資金調達環境もタイト化しています。その影響は、不動産市場だけでなく米国の銀行にも及ぶと思われます。厳しく規制されていない米国の地方銀行セクターで最近起こった出来事は、そのことを如実に示しています。

このような環境下では、次のような株式と債券への戦術的な配分が妥当と考えられます。- ここ数カ月の株式市場の回復を主に引っ張ったのは、テクノロジー銘柄でした。米国では、ナスダックがSP&500全体を明確にアウトパフォームし、有名なプラットフォームプロバイダーの株が最も好調なパフォーマンスを見せました。投資家は、人工知能(AI)の発展が個別銘柄を押し上げることを願うようになり、この心理が「AI期待 」を煽りました。

- しかし、この期待が持続的な上昇トレンドを支えることができるかどうかは定かではありません。また、最近の株式市場の上昇に対する疑念が覆い隠される可能性もあります。広範な回復の兆しは、まだ見えていません。実際、ここ数週間、値上がりした銘柄の数は、値下がりした銘柄の数に比べて着実に減少しています。

- 投資家は、資本市場の状況にやや警戒感を抱いているように見受けられます。センティックスが示す、先行きに関する投資家の心理は、引き続き悪化しています。全米個人投資家協会(AAII)による月次調査では、強気の個人投資家の割合は相変わらず20年来の低水準にとどまっています。

- ここで浮かぶ疑問は、「市場心理はすでに悲観的だが、まだ悪化する可能性があるのか」ということであり、別の言い方をすれば、「すでにみなが弱気になっているのに、まだ売りたがっていて、株価に圧力をかけるのは誰か」ということです。しかし、こうした疑問とは裏腹に、株価は上昇しています。

- 全体的なバリュエーションが上昇している中、戦術的投資家は慎重に行動するのが賢明でしょう。中長期的な視野を持つ戦略的投資家は、トータルリターンが実質的にはマイナスである以上、投資の購買力を維持することにより注意を払う必要があります。

- FRBの利上げサイクルが(一時的に?)休止したことは、ユーロにとって若干の追い風になると思われます。

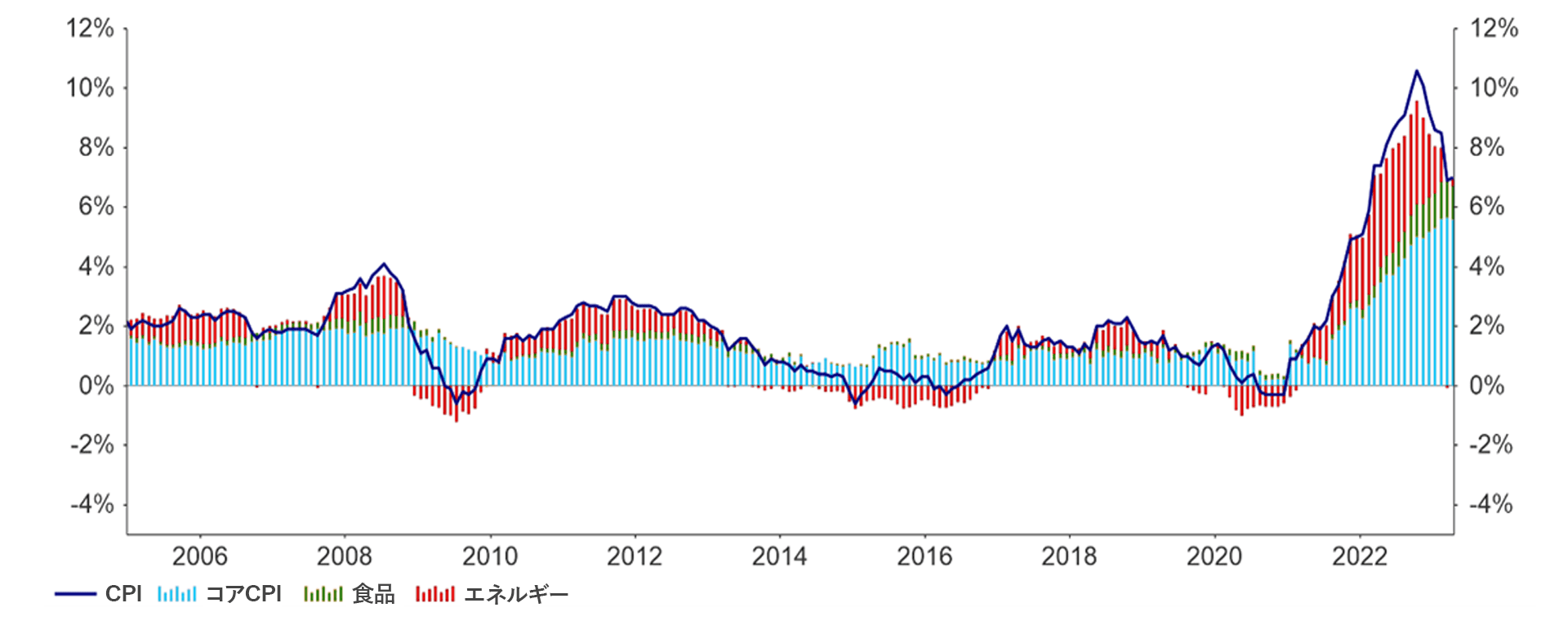

今週のチャート

欧州のCPIの内訳(前年比、%):全体、コア、食品・エネルギー

出所:Bloomberg, AllianzGI Global Economics & Strategy, 2023年3月31日。

投資テーマ:配当-波乱な環境における底堅さ

- パンデミックに見舞われた2020年以降の配当の回復は、2022年に入っても続きました。ストックス欧州600指数に占める有配株の割合は、2019年のコロナ前の水準に完全に戻ってはいないものの、この1年の間にさらに伸び、ほぼ90%に近付いています。S&P 500種株価指数に占める有配株の割合も、ほぼ以前の水準に戻っています。

- 欧州株の投資家は特に、過去に高配当の恩恵を受けていました。1978年から2022年末までを5年ごとに区切って各投資期間を見てみると、株価が下落した年においては配当がトータルリターンを安定させるのに貢献したことが分かります。5年間の年率換算リターンからは、配当によって株価の下落分がある程度、補われていることが確認できます。

- 1978年から2022年末までの全期間において、MSCI欧州インデックスの構成銘柄では、配当が株式投資の年率換算トータルリターンのおよそ35%を占めました。北米(MSCI北米)とアジア太平洋(MSCI太平洋)では、配当が全体に占める割合はそれぞれ26%と31%近くで、どちらも4分の1を上回っていました。

- 配当そのものは、ロバート・シラーによるデータに基づく弊社独自の計算が示すように、企業利益ほど変動しない傾向にあります。

- 過去を振り返ってみると、配当はすべての嵐(パンデミックなど)を切り抜けられるわけではありませんが、ある程度の確実性を確保することができます。これは、混乱の時代においては、特に歓迎されます。さらに、配当は、トータルリターンに有意義な貢献をすることができます。