予測可能な漸進主義の魅力

米政権がほぼ毎日のように大規模な政策発表を行う中、安定した政策環境の魅力を過小評価すべきではありません。この点に関して、欧州中央銀行(ECB)の利下げ姿勢は際立っています。4月の会合で、ECBは、預金金利を25ベーシスポイント(bp)引き下げることを決定し、昨年秋から続いている利下げ路線を踏襲しました。

現状はおおむねECBに有利に働いています。ラガルド総裁が記者会見で言及したように、インフレ率が低下しているだけでなく、賃上げ率も落ち着きを見せています。この賃上げ率の低下により、ECBは、コアインフレを持続的に目標水準につなぎ止めておくために重要なサービスインフレが低下基調にあるとの確信を得ています。さらに、エネルギー価格も最近下落し、ユーロが対米ドルで上昇したことは、ユーロ圏全体のディスインフレに新たな拍車をかけています。短期的には、すべての要因が同じ方向を指し示しており、ECB政策理事会のメンバーにとって、現段階での追加利下げに反対する動機となりうる要因は一つもない状況です。

こうした状況はすべて、ラガルド総裁が指摘した「例外的な不確実性」の環境にかかわらず続いています。ECBは、関税の賦課によって成長見通しが悪化し、リスクは下振れ方向に強く傾いていると強調しました。ECBは以前、その金融政策を「景気抑制的」と表現していました。直近の25 bpの利下げ後、この文言は削除されました。これは一見、ECBによる追加緩和の余地を制限するように見えるかもしれません。しかし、ラガルド総裁は、中立金利という概念が当てはまるのは、経済がショックに直面していない状況に限られると主張しました。現在はそのような状況にないことは明らかなため、ラガルド総裁は、これはECBの決定に影響を与える要因ではないことを明確に示しました。

ECBは、金利の道筋をめぐる今後の決定において、何を指針とするのでしょうか。ラガルド総裁は、ECBの最重要目標はインフレ率を2.0%に収束させることだと強調しました。そして、政策の不確実性(そのほとんどは、ユーロ圏の外部に由来する)が極度に高い状況を考慮して、ECBは政策が「効果的」であり続けるようにし、「機敏に」決定を下すことを強調しました。このことから、市場環境が悪化した場合、ECBはその金融政策の伝達が損なわれないようにするために迅速かつ断固とした行動を取る可能性が高いと結論付けられます。一方、市場が引き続き効果的に機能している場合は、成長とインフレの基本見通しがECBの決定の指針となるでしょう。次回の会合で、ECBは新しい成長予測とインフレ予測を発表する予定です。ラガルド総裁の発言を考えると、どちらの予測も下方修正される可能性が高いと考えられます。このこと自体、ECBの金利は引き下げ基調が続く可能性が最も高いことを示唆しています。おそらくECBは「予測可能な漸進主義」路線を延長することになると思われますが、ラガルド総裁が機敏な対応の必要性を強調したことは、必要となれば、より積極的なステップを取る可能性も残しています。

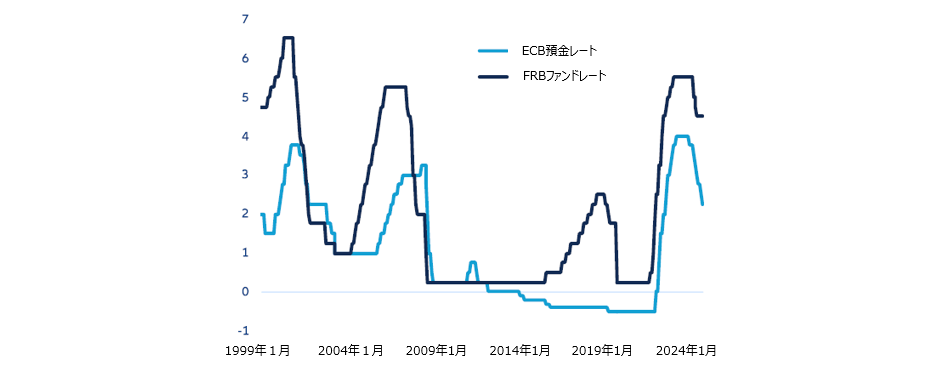

今週のチャート

出所:Bloomberg、2025年4月22日時点のデータ。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、米国とユーロ圏で重要な経済指標の発表が控えているほか、日本銀行の会合も予定されています。

米国では、第1四半期の国内総生産(GDP)が2024年末の成長ペースから急減速する見込みです。最近のデータの改善によりGDP縮小のリスクは低下したものの、依然として若干のマイナス成長となる可能性があります。来週はまた、4月の米雇用統計が控えており、雇用創出ペースがここ数カ月に比べ鈍化していることを示す結果が予想されます。景況感調査の結果が引き続き注目され、ISM製造業景況感指数は、関税引き上げの影響が表れ始める中で製造業セクターにおいて下押し圧力が続いていることを示すものとなりそうです。一方で、こうした厳しい状況の中でも、米連邦準備制度理事会(FRB)がインフレ目標の指標とするコアPCE(個人消費支出)には明るい材料がありそうです。これまでFRBの目標を大きく上回るペースで上昇してきたコアPCEは、3月は0.1%の緩やかな伸びにとどまる見通しです。来週発表される他の米国の指標の中では、賃金に起因するインフレ圧力を示す最も広範な指標である雇用コスト指数(ECI)が特に注目されます。

ユーロ圏では、欧州委員会の消費者信頼感指数が、購買担当者景気指数(PMI)からうかがえる経済活動の見通しの悪化を反映するものとなりそうです。軟調な天然ガス価格とユーロ高を考えると、4月の統一消費者物価指数(HICP)は、ヘッドラインインフレの上昇率のさらなる減速を示すでしょう。ドイツの第1四半期のGDPは、2024年第4四半期の落ち込みからやや改善すると思われますが、失業率には引き続き上昇圧力がかかる見込みです。

最後に、日銀は次回会合で金利を据え置くとみられます。インフレ率は目標を上回っているとはいえ、円高圧力と成長見通しの引き下げにより、現時点で利上げを継続する必要性は感じられなくなっています。

政策の予測可能性の恩恵を受けられる地域に注目しましょう。