不確実性プレミアム

多くの研究がなされているにもかかわらず、リスクプレミアムについてはいまだに論争が繰り広げられています。最終的には、リスクを取る理由として、中長期的な投資で得られる追加的なリターンが引き合いに出されることが少なくありません。たとえば、弊社が行った米国市場のヒストリカル分析によれば、1800年以降の30年ごとの投資期間のほぼすべてで、株式投資が国債投資をアウトパフォームしています。言い換えると、投資家はリスクを取ったことに対する見返りを得たというわけです。

この不確実性プレミアムはほとんど意識されていませんが、ここ数週間の資本市場で投資家が遭遇しているのは、まさにこの不確実性プレミアムです。リスクとは対照的に、不確実性は見積もることも計算することもできません。その点は、トランプ米大統領が発動した輸入関税と似ているところがあります。不確実性が生じると、株価が下がります。その下落分が「プレミアム」です。

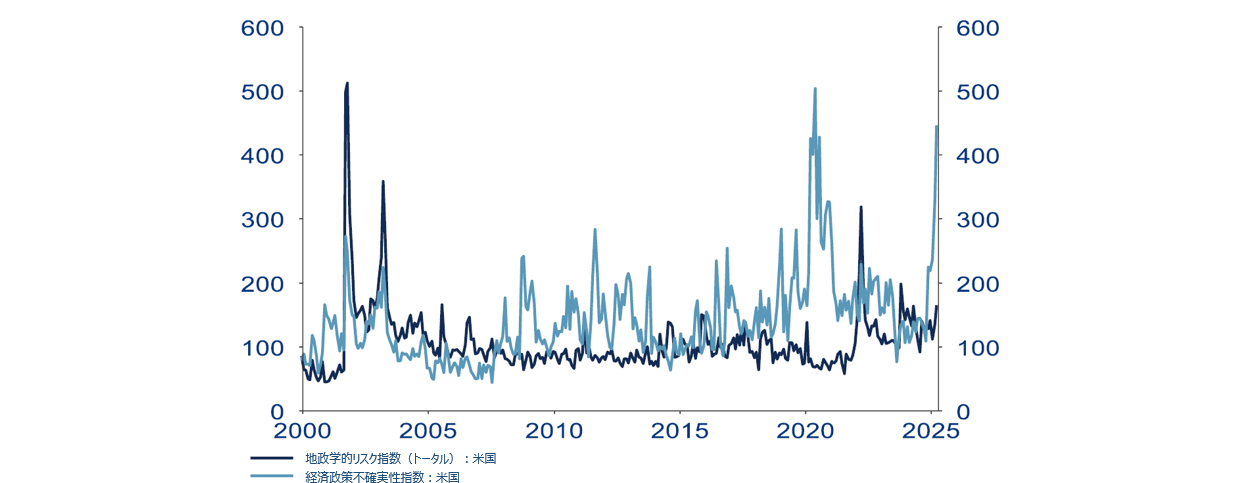

不確実性の水準は、経済政策不確実性(EPU)指数によって測定することができます。この指数は最近、地政学的リスク指数よりも急上昇しています(「今週のチャート」参照)。なお、両指標は、主要な全国紙や地方紙における関連用語の登場回数をカウントするアルゴリズムに基づいて算出されます。

この不確実性は資本市場にも波及しており、それが一因となって、10年物米国債の利回りは一時0.5%近く上昇しました。これは2001年以来の急騰であり、ボストン連邦準備銀行のスーザン・コリンズ総裁は、金融市場が無秩序な状況になった場合、米連邦準備制度理事会(FRB)は安定化に向けて政策手段を総動員する「断固たる用意がある」との声明を発表しました。

債券市場が危うくなる中、米ドルに対する信認も打撃を受け、対ユーロで下落しました。それどころか、米ドルが世界の基軸通貨の地位——中国人民元が長い間狙ってきた——を失う日がそう遠くない可能性すらあります。基軸通貨に対する信頼は、結局のところ、その購買力の安定性とそれを支える制度の信頼性によるものです。しかし、不確実性は、ひっそり進行する潜行的な性質上、信頼性という概念を根底から覆します。

債券利回りの上昇と、関税によって実際に対米経常収支が悪化した場合のドル資産需要の低下は、一国を急速に脆弱化させるおそれがあります。公的債務が膨らみ、外国人投資家に依存している環境では、特に深刻となります。結局のところ、資本市場の圧力こそが、信頼性を高め、ひいては不確実性を低下させる要因かもしれません。

一方、米国では決算シーズンが進行中ですが、米国の関税政策が引き起こした騒動の影に隠れてしまっています。しかし、不確実性に満ちた環境を考えると、企業の今後の動向を把握しておくことが重要です。すでに、業績見通しを上方修正するよりも大幅に下方修正する企業の方が多くなっています。

今週のチャート

出所:LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research、2025年4月14日時点のデータ。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、いくつかの注目すべき経済指標の発表が控えています。まず火曜日に、ユーロ圏の消費者信頼感指数が発表され、翌水曜日にユーロ圏と米国その他各国の製造業購買担当者景気指数(PMI)の速報値が発表されます。木曜日には、ドイツのIfo景況感指数が控えています。これらの指標については、その調査期間と米国の関税発表が少なくとも一部重なったと思われます。そのため、不確実性の広がりの影響を完全には免れないでしょう。最後に、水曜日にはG20財務相会合も予定されています。

今後1週間で重要なのは、市場に漂う不確実性を少なくともある程度和らげることが可能かどうかということです。しかし、その結果は全く予断を許しません。一方、明るい材料として、主要株価指数のテクニカルは、相対力指数に基づくと売られすぎの状態にあることを示唆しています。