米銀行破綻後のアジア経済を考える

先進国市場(DM)における最近の銀行ストレスは、世界の金融市場にボラティリティを引き起こしており、新興(EM)アジアとDMの金融リンケージに対する注目が高まっています。国際決済銀行のデータに基づく弊社の分析は、ほとんどのEMアジア国で近年、DM銀行からの借り入れの対国内総生産(GDP)比が下がっていることを示しています。いくつかの例外(ベトナム、タイ、台湾、韓国)はありますが、全般的に増加幅は限定的で、対外債務水準は健全な状態を保っています(対GDP比15%未満)。

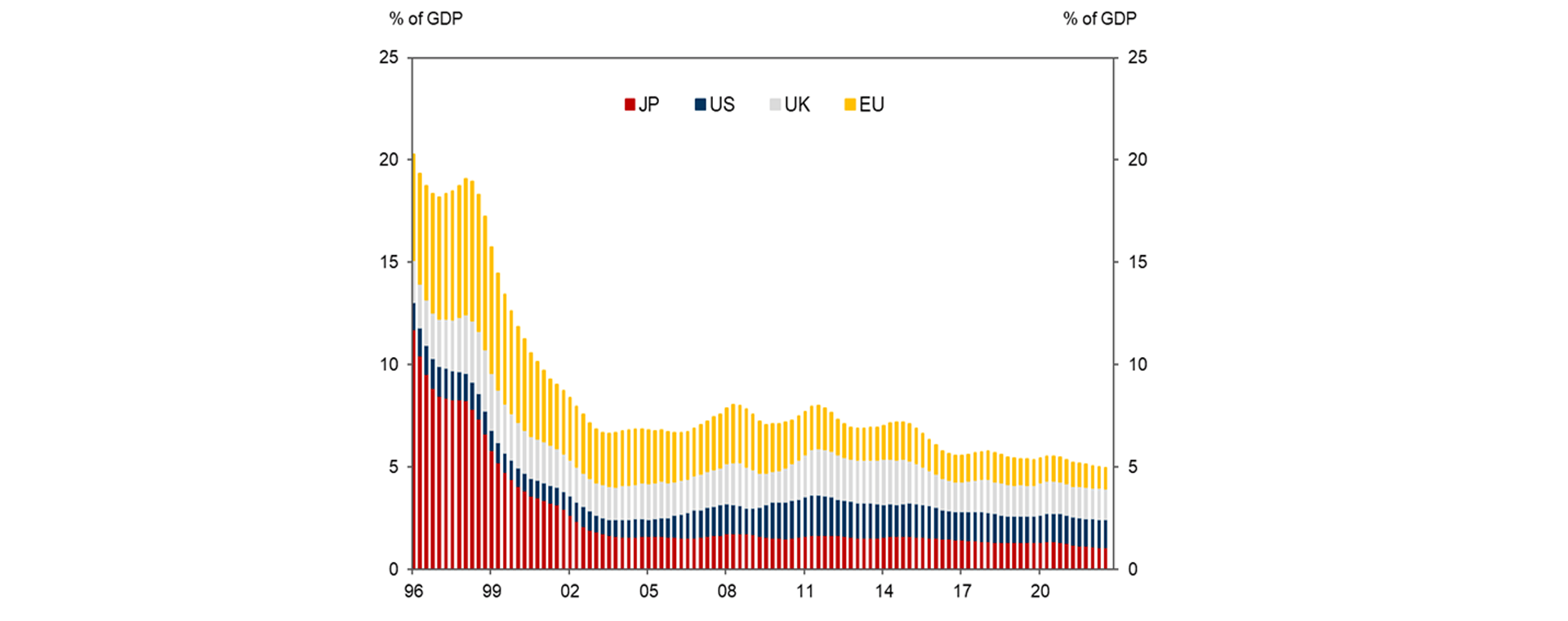

貸し手の視点から見ると、EMアジアに対するDM銀行の外貨建て融資の対GDP比は2008年以降、減少しており、安定的に推移しています。弊社の分析によれば、EMアジアにおける米国、EU、英国、日本の銀行からの借り入れは、世界金融危機(GFC)以降着実に減少して、対GDP比およそ5%(中国を除くEMアジアでは10%)まで下がっており、最も高かったアジア通貨危機(AFC)時の20%(中国を除くEMEアジアでは27%)のほぼ3分の1になっています。

DM銀行の現地通貨建て融資を含めても、全般的にEMアジアにおけるDM銀行からのデレバレッジ(債務の削減)が進んでいます。現地通貨建て融資も含めた残高全体では、対GDP比は外貨建て融資の2倍の10%になりますが、25%前後だったAFC前のピークからは着実に減少しています。EMアジアに対するDM銀行の債権において現地通貨建て債権が大きな部分を占めていること(約50%)は、同地域における為替リスクの軽減に役立っています。

DM銀行のストレスによるEMアジアへの直接的影響は、現時点ではたいしたことにはならないと予想されます。米銀の貸出条件の厳格化が、連邦準備制度理事会(FRB)によるアグレッシブな利上げに取って代わることは、EMアジアにとって不利な影響がより少ない政策ミックスであるように思われます。それに加えて、EMアジアにおける現在の好調なマクロ環境も、影響を和らげるのに役立ちます。弊社のデータに基づくと、(1) 国内需要の伸びは、中国で急速に回復しており、この地域の他の国々でもおおむね維持されている、(2) アジアの銀行が受けた金利ショックは、DM銀行に比べると軽度である、(3) アジアの銀行は全般的に、高い自己資本比率がクッションの役割を果たしており、流動性リスクが相対的に低い、といえます。

今週のチャート

先進国銀行の新興アジアに対する国際債権(4四半期移動平均)

(クロスボーダー債権と外国通貨建て現地債権)

出所:BIS, AllianzGI Economics & Strategy, 2023年3月時点。

来週を考える

月曜日には、中国の3月の財新製造業購買担当者景気指数(PMI)が発表されます。市場は、中国の実体経済が引き続き回復するとみており、コンセンサス予想では、3月の指数は51.5となっています(2月は51.6)。また、企業の景況感を探る日本の短観調査の結果も公表されます。コンセンサス予想では、2023年第1四半期は、前四半期のプラス7からプラス3に悪化するとみられています。また、米国の3月の米供給管理協会(ISM)製造業景況指数も発表されます。ブルームバーグ・マーケット提供のコンセンサスデータに基づくと、米国の製造業活動は比較的底堅い見込みで、3月の指数は前月から0.1ポイント下がって47.6になると予想されます。

水曜日と木曜日は、米国のマクロ指標が目白押しです。水曜日は、オートマチック・データ・プロセッシング(ADP)の3月の雇用統計が発表されます。この統計は、金曜日に発表を控える非農業部門雇用者数の先行指標となるもので、米国の最新の雇用状況を把握する上で注目されます。また、3月のISMサービス指数も発表され、市場の予想では2月の55.1からやや低下して54.6になるとみられています。木曜日は、米国の新規失業保険申請件数と継続受給件数が発表されます。この統計からは、米国の地域銀行ストレスが始まった後の米国の雇用状況がいち早く垣間見えるでしょう。米国の統計のほかに、中国における最新のサービスセクターの動向を知る手がかりとなる、3月の財新サービス業PMIと財新総合PMIも発表されます。

金曜日は、米国の非農業部門雇用者数統計、失業率、平均時給で締めくくられます。3月の非農業部門雇用者は、市場の予想では2月の31万1,000人増から22万8,000人増に減速するとみられます。失業率は、前月と変わらず3.6%になる見込みです。3月の平均時給の伸びは、インフレへのその影響から、注目を集めると思われます。また、日本では、国内の足元の景況感を測る先行指標と一致指標の速報値も発表されます。

不安定な市場環境の中でも、良い投資リターンが得られますように。