窮地に立つ米金融政策

シリコンバレー銀行(SVB)とシグネチャー・バンクの相次ぐ破綻に対処するために当局が介入せざるを得なくなったことを受けて、米国の金融政策は、金融システムが急速な利上げと逆イールドカーブに神経質に反応して以来の新たな局面に突入しました。米財務省、米国の中央銀行にあたる連邦準備制度理事会(FRB)、そして米国の規制当局である連邦預金保険公社は一斉に素早く行動を起こし、銀行が担保と引き換えに資金を借り入れる際の条件を緩和するとともに、破綻した2行の預金者について、預金保険の対象外となる預金者も含め保護することによって、米国の金融システムの危機を防ごうとしました。

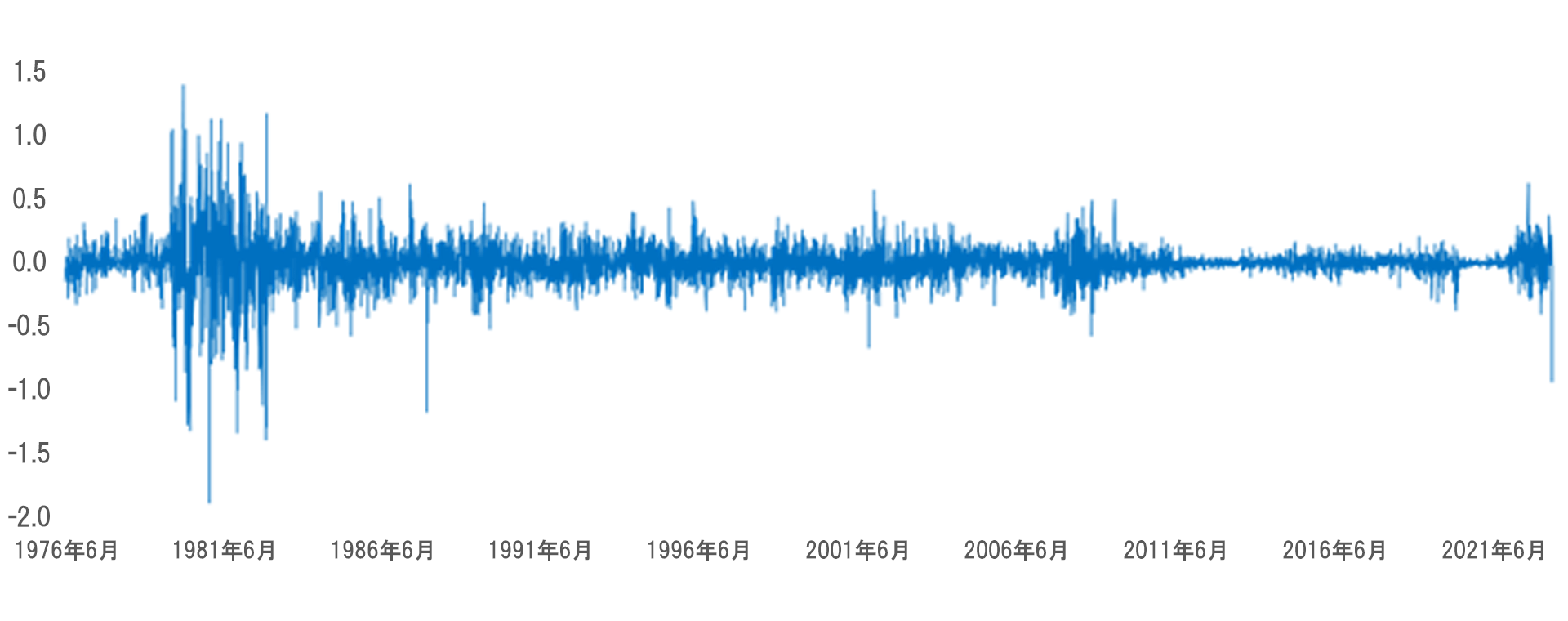

銀行破綻を受け、市場は異例の動きを見せました。破綻後3日間の米国の2年債利回りの変動幅は、1987年10月の株式市場の大暴落以来の大きさとなりました。それより大きな利回りの変動があったのは、金利が2ケタ台だった時代のことでした(「今週のグラフ」を参照)。市場の反応の大きさは、そのタイミングも一因となっています。わずか2日前に、FRBのパウエル議長が議会証言において、必要であれば金融引き締めのペースを加速させる用意があることを強調したばかりでした。これを受けて、多くの投資家は、米国金利の上昇に対してポートフォリオのリスクをヘッジし、アンダーウェイトまたはアウトライトのショートポジションを取っていたと思われます。破綻のニュースとそれに続く突然の地合いの変化により、これらのエクスポージャーは急速な再調整を余儀なくされた可能性があります。

最新の消費者物価指数(CPI)のデータが明らかにしているように、FRBがインフレ高進に対処すべきであることに変わりはありませんが、金融政策の当面の重点は、金融システムの安定と中核的機能を支えることに置かれるでしょう。この機能が保証されなければ、金融環境の逼迫が予測不能に陥りかねない中、FRBは政策金利の引き上げ幅を調整する能力を失うことになります。信用と流動性の正常な流れが少しでも妨げられると、米国経済に次々とショックが波及し、リセッション(景気後退)の可能性とそのダメージがよりいっそう大きくなる恐れがあります。

政策当局は、今回起こっている通常のプロセスの中断が短期間で終わることを望むと思われます。とはいえ、FRBは次回の連邦公開市場委員会(FOMC)で、「守勢に回る」ことが予想されます。FRBはさらなる利上げが必要との見解を明確にしているものの、市場の状況によっては、政策金利の据え置きを決定することもありえます。再利上げに踏み切ったとしても、その声明は将来の政策に関してこれまでよりはるかに慎重なトーンに変わる可能性が極めて高くなっています。

今後については、株式をはじめとするリスク資産の見通しを検討する際にも、慎重なアプローチを取るべきと思われます。今後数カ月にわたりリセッションの脅威が投資家に強く意識されることは確実であるため、リスク資産は、中央銀行によるさらなる引き締めの影響をこれまで以上に受けやすくなることが予想されます。

最後に、先週の出来事は、インフレが過去2年間のように経済に強く定着してしまうと、金融引き締めが痛みのないプロセスにはなりえないことを改めて思い知らせるものとなりました。ストレスが高まる環境下で中央銀行が下す決定は投資家にとって、政策当局がインフレ抑制にどれほど強くコミットしているか、そして経済がどれほどの痛みに耐えられるかを判断する指針となるでしょう。

今週のチャート

米国2年債利回りの3日間の変動幅

出所: AllianzGI Economics & Strategy

*過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

来週を考える

米国では、FOMCに加えて、景気の先行指標である住宅市場と資本財受注が発表されます。金融システムにショックが走った直後に発表される指標は、市場へのインパクトが小さくなる傾向がありますが、住宅市場は金利上昇に圧迫されて苦戦が続くと予想されます。また、ここ数カ月の投資財受注は弱含みのトレンドにあります。循環的な下降局面を示す新たな兆候に焦点が当たる可能性が高いことから、購買担当者景気指数(PMI)に陰りが見えれば、大きなインパクトが生じると思われます。

ユーロ圏では、ガス価格下落の影響が経常収支の黒字回復に反映され、消費者信頼感も同じ理由から回復が続くと見込まれます。金融アナリストを対象とする欧州経済研究センター(ZEW)調査の結果は、米国の銀行破綻のインパクトをいちはやく示す指標となる一方、PMI速報値は、第1四半期におけるユーロ圏の回復の勢いを示す、より実質的な指標となります。

英国では、イングランド銀行の会合が注目を集めるでしょう。英国は、米国の銀行破綻による直接の影響を受けていないものの、イングランド銀行は、利上げ継続に最も消極的な中央銀行の一つであるため、現行政策の据え置きを決定しても現時点では大きなサプライズとはならないでしょう。2月のヘッドラインインフレは引き続き鈍化し、小売売上高と英国産業連盟(CBI)の小売調査はともに低迷が続くと思われます。よりインパクトが大きいのは、2月のサービス業の大幅回復後のPMI調査かもしれません。

結論として、FRBの引き締め姿勢は、今年の最初の時期よりも厳しい市場環境という形で現れると予想されます。中央銀行の引き締めは、ここ数カ月よりも大きな不安をもって迎えられる可能性が高く、リスク資産への投資には警戒してしかるべきでしょう。