欧州の復活

2023年初頭から、欧州株は13%上昇し、一般に安定した避難先とみなされている米国株を明らかにアウトパフォームしています。なぜこうなっているのでしょうか。また、この傾向は続くのでしょうか。エネルギー危機、特にガス市場における変化が重要な要因であることは間違いありません。欧州株の好調なパフォーマンスは突き詰めると、欧州のガス市場がかなり落ち着いたことによるものです。ガスのスポット価格は、ピークを付けた2022年6月の350ユーロから現在は50ユーロにまで下落しています。この水準になったのは2021年秋が最後でした。つまり現在は、ウクライナ戦争前の水準を下回っていることになります。国際投資家の視点から見ると、これはかなりの進展と予想外の緩和を示しており、この2つの要因が欧州資産 に対する世界的な関心を高めています。同時に、ウクライナでの危機を受けて、欧州資産 に対する基本的な評価(株価収益率(PER)や企業キャッシュフローによって測定される)が押し下げられ、過去のレンジの中でも魅力的な水準になっています。ほぼすべてのセクターが、グローバル株、特に米国株と比べてはるかに低い株価で取引されています。欧州株のPERは、2022年10月以降の上振れと、ウクライナ危機の影響を受けた大幅な利益の下方修正、リセッション(景気後退)の懸念にかかわらず13倍で推移しています。これは、過去の長期平均を下回る水準であり、さらに重要なことに、米国株の平均である19倍を大きく下回っています。現在の株価を支えているのは、健全な企業利益です。金利上昇を背景に、欧州の銀行は長く続いたゼロ金利時代よりもはるかに好調な業績を上げています。金利がゼロ、あるいはマイナスでなくなったことで、利ざやが改善しました。一部の欧州の銀行は、金融危機以降初めて、数十億ユーロ規模 の利益を上げています。銀行株は、PERの低い「バリュー株」であり、欧州の株価指数に占める割合が大きいため、指数のパフォーマンスの重要なけん引役です。他のセクターも好調です。景気循環の浮き沈みの影響を受けにくい一部の消費財・高級品メーカーは、素晴らしい決算を発表しています。ここで浮かび上がってくるのが、欧州の魅力が再び高まっているもう一つの基本的理由、つまり中国の経済再開とそれに関連する輸出の増加です。サプライチェーンの逼迫は目に見えて和らいでいます。この動きは伝統的な産業にも波及しているようで、それらの産業の収益も回復基調にあります。最近の決算発表の内容は、エネルギーや公益事業など、他の多くのセクターも好調な企業収益を上げていることを示しています。金利上昇は世界中でバリュー株を下支えしており、欧州もこのトレンドの恩恵を受けている主要な地域の一つです。マクロ経済の情勢に加えて政治的混乱(首相退陣、税改正)に苦しめられた英国株式市場についても同じことが言えます。

さらに、欧州連合(EU)は、さまざまな危機の影響を和らげるために、欧州グリーンディールの枠組みの中で大規模な支出を計画しています。要するに、貿易と投資の回復、金利上昇、米ドル安、グリーン転換、国の助成プログラム、そしてグローバルなサプライチェーンの確保を目的とした主要な産業セクターの欧州への移転といった数々の要因が欧州株の魅力を高めているのです。

今週のチャート

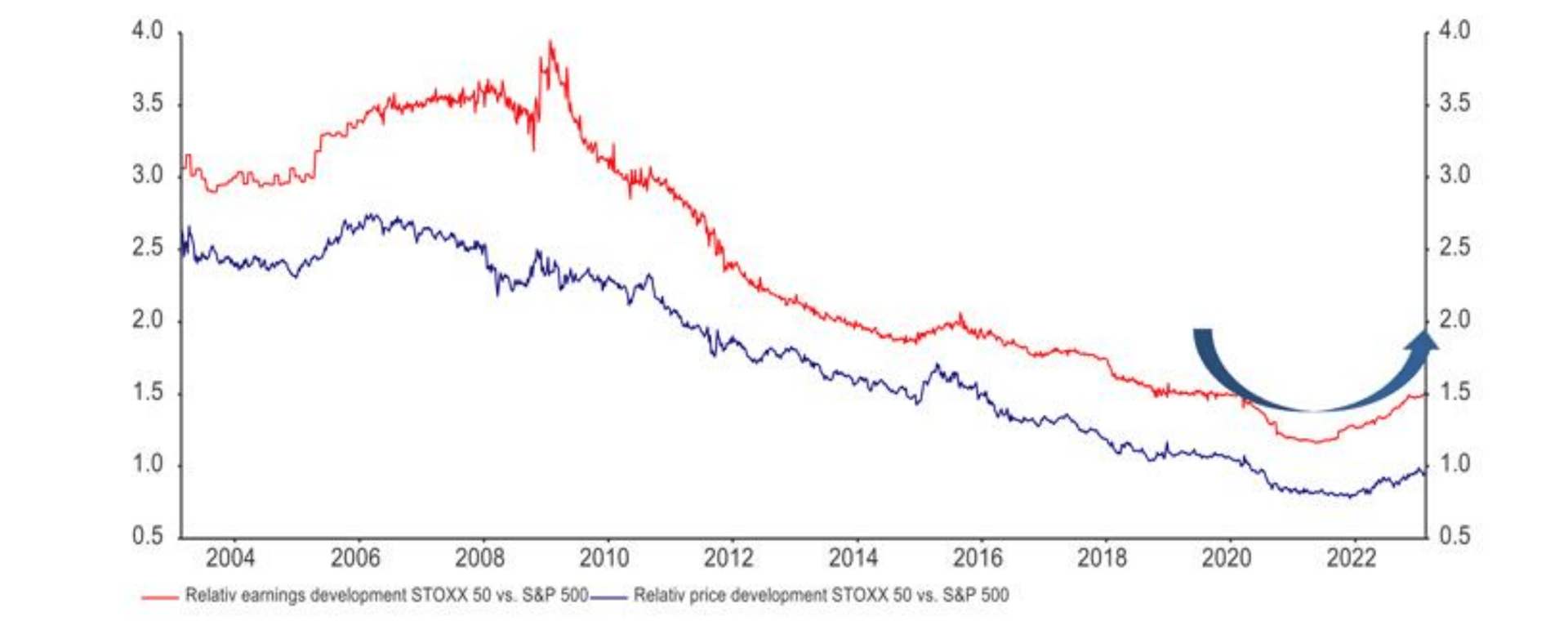

企業利益の長期トレンド が欧州と北米で逆転する可能性

ユーロストックス50とS&P 500 相対的価格(青)と相対的利益(赤)の推移

出所: Refinitiv Datastream, AllianzGI Economics & Strategy 2023年2月21日

来週を考える

もちろん、こうした要因は、世界的な動向に照らして捉える必要があります。市場参加者は、中央銀行の金融政策、つまりさらなる金融引き締めに神経をとがらせており、来週発表される経済指標を注視しています。来週は、生産者物価と消費者物価が再び注目の的になると思われます。ドイツ、フランス、イタリアの欧州主要3カ国とユーロ圏全体のインフレ率が発表される予定です。さらに、水曜日はドイツ各州が発表する指標から、地域の動向がより明らかになります。全体的にエネルギー価格は前年比の数字に有利な影響を与えると思われますが、他の要因の影響はまだ明確ではありません。さらに、ユーロ圏とその主要加盟国に関するS&Pグローバルの購買担当者景気指数(PMI)の確報値から、2023年初めの製造セクターとサービスセクターの状況がいっそう詳しく分かるでしょう。今週発表された速報値は、予想外の好結果でした。中国のPMIも発表されます。また、ユーロ圏の輸入価格指数、消費者信頼感指数、失業率も発表を控えています。エネルギー価格の下落がすでに消費者の行動の変化と企業の景況感の改善につながっているかどうかが注目されます。

GDPの足元の落ち込みがなく、インフレが鈍化し続ければ、たとえ世界的なリセッションの懸念が根強く残っても、欧州の復活はこのまま続き、一つのトレンドとなっていくかもしれません。欧州株がここ10年以上、米国株の後塵を拝していることを考えると、これは歓迎すべきことでしょう。