インフラの変革

エネルギー転換にとってインフラが鍵となる理由

多くの国において既存のインフラは数十年前に建設されたものであり、世界人口の27%に達する人々が国有インフラに不満を抱く大きな理由のひとつとなっています。さらに満足度も約40%というレベルにとどまっているため、現行のインフラを近代化するなどの措置を通じてこれを向上させる余地が残っています。1

近年、持続可能なエネルギーソリューションに向けた世界的な圧力が大きな勢いを得てきています。政治的な支援のレベルが変動しているにもかかわらず、世界中の多くの国は、太陽光、風力、水力発電、グリーン水素といった再生可能エネルギー源への投資を続けており、破壊的なグリーンテクノロジーの研究を推進しています。しかしこの転換は、インフラへの多大な投資も必要とします。

脱炭素化の推進

ウクライナのロシアに対する侵略によって発生したエネルギー危機は、ヨーロッパだけでなく、全世界にとって供給の安全保障が重要であることを浮き彫りにしました。エネルギー転換によって、ヨーロッパの輸入(化石)エネルギーに対する依存を大幅に軽減し、ヨーロッパで作られるグリーン電力およびグリーンガスへの置き換えを進めることができます。さらにこれは、世界の多くの国における気候中立の目標達成に貢献します。国際再生可能エネルギー機関(IEA)によると、1.5℃シナリオでは、2050年までに移行のための技術とインフラに150兆米ドルの投資を行う必要があり、これは年平均5.3兆米ドルに相当するということです。2

エネルギーの生成とともに、運輸セクターの脱炭素化が気候中立に向けた道筋における重要な柱となっており、グリーンガスおよびグリーン電力による化石燃料の置き換えが想定されています。運輸セクターは、世界の温室効果ガス排出の約20~25%を占めています。運輸関係の排出は対策を行わなければ2050年までに倍増しますが、これはこのセクターの根本的な変化の必要性と可能性を示すものです。3アリアンツや制度的インフラへの長期的投資を行うその他の投資家など、持続可能な民間資本の支援により、排出削減にとって有意義な多くのプロジェクトに着手することができます。

たとえば2023年末には、世界初のバッテリー動力による列車がドイツ北部で定期運行に投入されました。このバッテリー動力のマルチユニット列車は、路線が非電化であるためにそれまで使用されていたディーゼル列車に代わって運行されています。これにより、年間1,000万リットルのディーゼル燃料が節減でき、CO2排出量は26,000トン削減されました。4

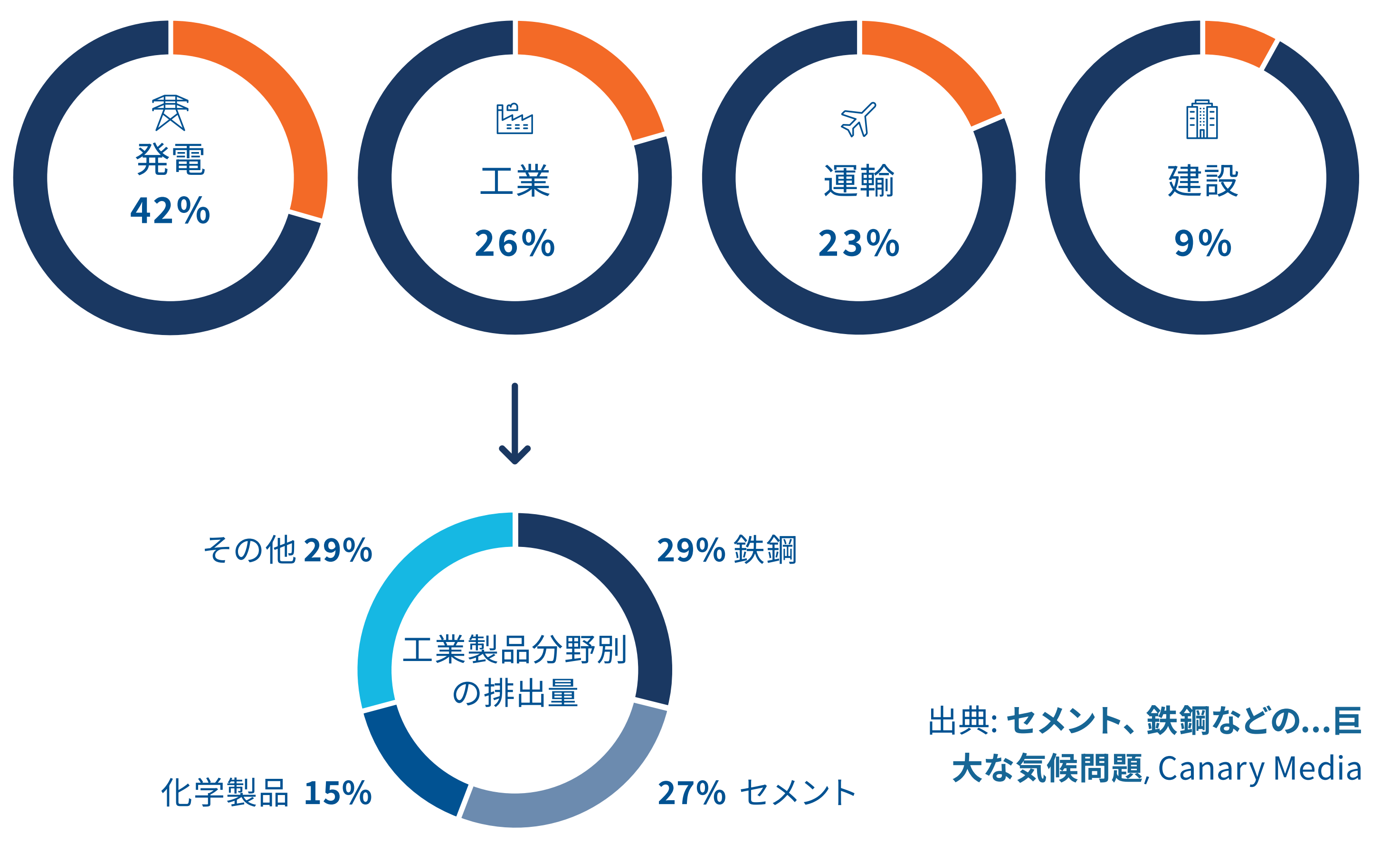

世界のエネルギー消費量は2050年 までに、発展途上国や新興経済圏 では最大70%、全体では50%増加 すると予想されています。5 Tこの成 長を環境面で持続可能かつ気候中 立な形で達成するには、包括的な エネルギー転換が不可欠です 。 「グリーン電子」から得られるグリ ーン水素、そしてセメント、鉄鋼、 肥料など、世界の CO2 6排出の約 25%を占め対策が難しいセクター への応用が可能で気候中立なバイ オガスやバイオメタンと言ったその 他のグリーン分子は、エネルギー 貯蔵とともに、すべてこの転換において重要な役割を果たす可能性が あります。 多くの政府はすでに水 素についての戦略を策定し、エネ ルギー供給、重量物輸送、航空、 海運における水素の可能性を認識 しています。水素の生成には電力を 必要としますが、グリーン水素やそ の派生物を生成するために増大す る需要は再生可能エネルギー源に よって賄うべきだという一般的な合意が形成されています。

図1: 世界の1年間の炭素排出量(2022)

エネルギー供給が増えれ ばグリッドの強化も必要 です

もちろん、エネルギー消費が増えればグリーンエネルギーの生産も増やす必要があります。さらに多くのグリーン電力の発電所(大部分は太陽光発電と風力発電)の建設や改修が必要と なります。しかし、送配電グリッド の対応も行わなければ十分とは言 えません。 電力グリッドや、充電 ステーションだけでなくグリーン水 素などのグリーンガスを輸送するた めの貯蔵技術やガスグリッドの拡 充なしには、システムはこれらの非 連続性の高い新しい電力に対応す ることができません。各国の気候目 標を達成するためには、10年以上 続いた世界的なこの不況の後にグ リッドへの投資を、2030年までに ほぼ倍増の年間6000億米ドルにす る必要があり、この中では特に配 電グリッド7 のデジタル化および近 代化に加えて沖合にある施設を接 続して沿岸の産業拠点への送電を 行う高電圧送電線に重点を置き、 国の間の相互接続を確保すること になります。

未来のインフラを建設するために、今すぐにプロジェクトを開始しなければなりません。国家予算への圧力が高まっていることを踏まえると、これらの開発への資金供給においては民間資本が不可欠となります。これらのプロジェクトを活かすためには、資金の投資だけでなく、これらの投資の支えとなるより迅速な計画承認プロセスと信頼できる安定した規制の枠組みが重要です。周辺の他の機関投資家と合同できる長期インフラ投資の経験が豊富な投資家との提携により、これらの施策の成功を大幅に拡大することができます。

この一例となるのが、2024年前半 に起工式が行われ、ドイツと英国 との間で初めての水中電力接続と なるノイコネクトによる相互接続で す。 事業は2017年に着手されてお り、2028年に竣工予定となってい ます。8 この事業を長期的な投資先 と見て、保険契約者の年金や生命保険契約者の資金を投入している アリアンツなど、機関投資家が出 資しています。 英国とドイツ両国 の規制当局が定めた規制の枠組み により、このプロジェクトはこのよ うな低コスト資本の長期投資先と なりました。

セクター別のインフラプロジェクトへの民間投資

注:「その他」には環境およびインフラ(一般)セクターを含みます。

出典: cdn.gihub.org/umbraco/media/5416/infrastructure-monitor-report-2023.pdf

ご存知ですか...?

- ヨーロッパの送電グリッドの40%が建設から40年 以上経過11

- 国境をまたがるエネルギーインフラプロジェクトに より、2040年まで発電コストを年間90億ユーロを 削減できる可能性がある11

- 3000ギガワット(GW)以上の再生可能発電プロジ ェクト(そのうち1500 GWは完成に近づいた段階) がグリッドへの接続を待っている状態7

- 停電によるコストはすでに年間1000億米ドル、世界 のGDPの0.1%に達している7

- ヨーロッパはエネルギー転換関連の特許件数で日 本および米国をしのぐ世界のリーダーとなっている

グリーンエネルギーミックスの重要部分としての水素

エネルギー安全保障、エネルギー転換、そして特に対策が難しいセクターの競争力の観点から、水素とその派生物などのグリーン分子には多くの期待が寄せられています。水素は貯蔵が可能であるため、再生可能エネルギーによる供給が低下したときの電力供給の確保にも利用できます。しかし、必要なグリーン水素をすべて自分たちで生成することはできないでしょう。太陽光、風力、水力といった安価な再生可能資源を利用できる世界の一部地域には、グリーン水素を高いコスト効率で生産できる大きな利点がありますが、その他の国では自ら生産できない場合には輸入に頼らなければなりません。

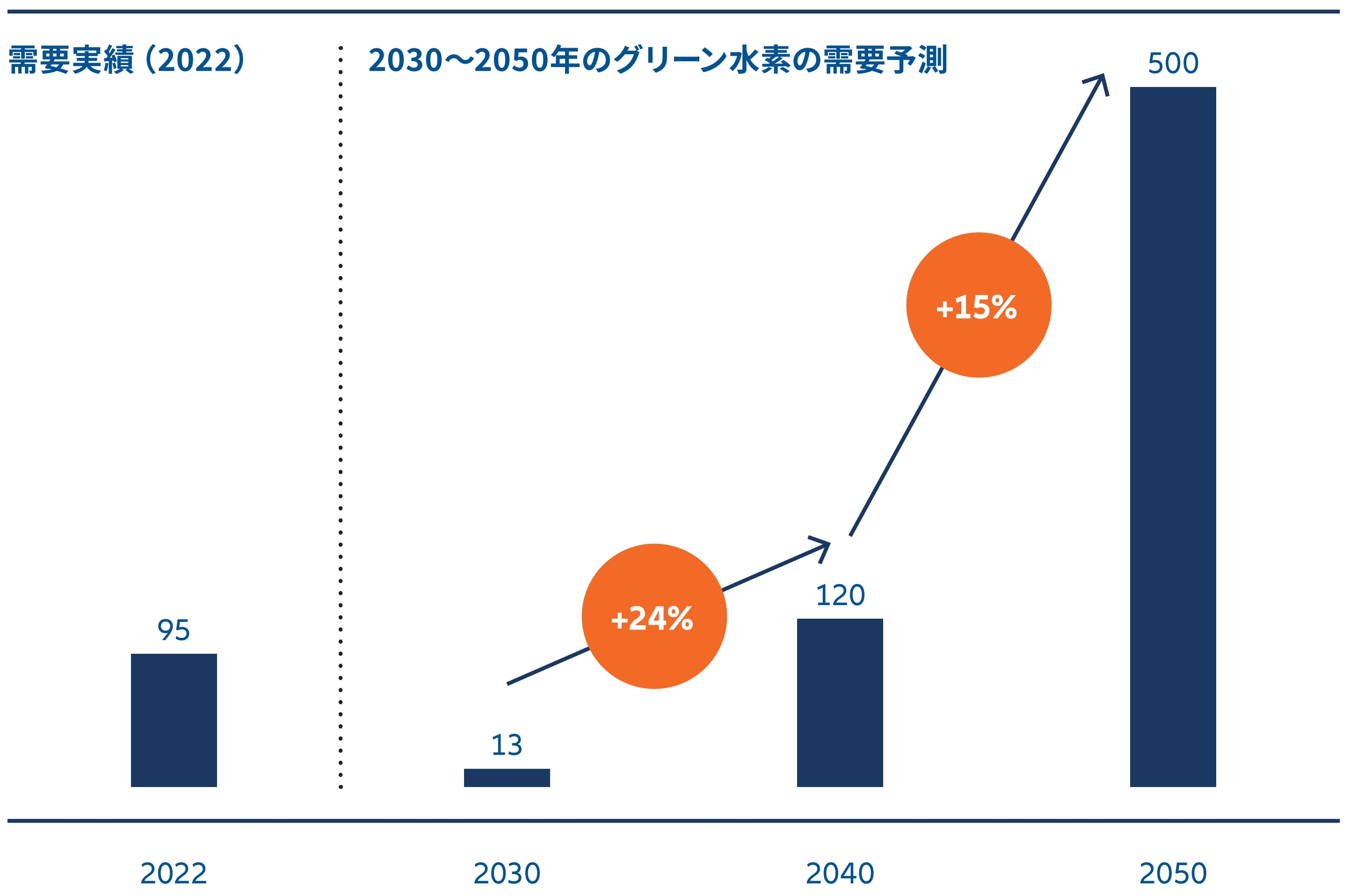

2021年の水素の需要は約9400万トン で、主としてグレー水素(天然ガスか ら生産された水素で CO2 排出の削減 には寄与しない)となっています。低 炭素水素の需要は2050年までに年間 3.5~5.3億トンへと劇的に増加すると 予想されています。BCGの推計による と、政府や企業はこの需要に応えるた めに、2025~2050年に低炭素水素の 生産および輸送に約6兆米ドルを投資 する必要があります。9

このプロセスの一環として、貯蔵インフラだけでなく、電気分解設備やパイプラインの建設が計画されており、これらの開発を加速するにあたってはアリアンツのような機関投資家がきわめて重要な役割を果たすことができます。アリアンツは、転換を推進するためにすでにノルウェイやフィンランドでグリーン水素プロジェクトへの投資を行っています。

図3: 世界におけるグリーン水素の需要予測(mtpa)

出典: Green hydrogen as new growth pocket for desalination – Once it takes off at scale, Roland Berger

資本投入の拡大なくして 転換は不可能

多くの新しいエネルギー転換技術 は資本的支出が大きい分野であ り、2050年までに必要な投資はヨ ーロッパだけで約2~3兆ユーロに 達すると推計されています。 特に ヨーロッパは、資本市場が相対的 に未発達でスケールアップ資本が 不足しています。10 グリーン分子の 生産、エネルギー貯蔵、EV用充電 池、二酸化炭素の改修と貯蔵、産 業廃熱の利用、循環型経済プロセ スに至るまで、多くのエネルギー転 換事業モデルはインフラと同様の 構造となっており、コスト競争力の 高い長期的な機関投資資金の供給 対象となり得ます。一例として、フィ ンランドで重量商品輸送の脱炭素 化に向けてグリーン水素およびグリ ーンメタノールプロジェクトを進め ているRen-Gasへのアリアンツによ る投資があります。

つまり、エネルギーインフラの転換を実現し、エネルギー転換に関わる企業にスケールアップ資金を供給する上で、長期機関投資家からの民間資本は決定的な役割を果たします。

エネルギー転換は、多くの国で最 優先の課題であり続けています。 エネルギー転換の推進という背 景の下で、国家予算の不足が拡大 している中でインフラの刷新を加 速するための投資需要に応えるに は、民間資本が必要となっていくで しょう。 インフラに関連する長期 的な実績を持ち、長期的展望も有 する機関投資家は、今後の金融お よび経済の成長を駆動していくこ とができます。

1 https://giia.net/insights/global-infrastructure-poll-reveals-public-concerns-over-climate-resilience-and-support

2 World Energy Transitions Outlook 2023: 1.5°C Pathway

3 https://energiewende-global.com/en/mobility/

4 https://akkuzug.nah.sh/assets/Subsite3/Files/FAQ-Akkuzug-gesamt-final_Upload3.pdf

5 Green hydrogen and Power-to-X products, BMZ

6 The huge climate problem of cement, steel and…, Canary Media

7 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, IEA

8 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, NeuConnect Interconnector

9 Infrastructure Strategy 2023: Building the Green Hydrogen Economy, BCG

10 Financing and commercialisation of cleantech innovation

11 Factsheet_EU Action Plan for Grids.pdf