金利の上昇—世界の金融業界にとってのゲームチェンジャー

低金利あるいはゼロ金利もあった10年間を経て、今やインフレが進み、先進国全体で金利が急速に上昇しています。現在、大部分のセクターが債務コスト上昇による収益面の逆風に直面する一方で、金融が主な受益者となる可能性が高まっています。

要点

- 2022年以降の大幅で急速な金利上昇は、銀行や保険会社の収益と利益にとってのゲームチェンジャーです。ただし、完全に効果が現れるには数年かかるでしょう。

- インフレ圧力は構造的で、過去10年間の大半における超低金利に直ちに戻ることはないと弊社は予想します。

- 特に欧州と日本では、投資家が金利の上昇から恩恵を受ける機会が大きいと、弊社は引き続き考えます。

10年に及ぶ金利の逆風

2008年の世界金融危機後の約10年間、先進国ではGDP(国内総生産)の緩やかな成長と低インフレの好環境が続き、中央銀行は金利を低く維持できました。金融市場もこの環境に順応し、国債をはじめとする債券利回りも低下しました。この低金利環境下、借り手は支出や投資を続けながら保有債務の返済が可能でした。経済の大部分が恩恵を受ける一方、この低金利環境は金融機関にとって大問題でした。主力商品の金利がゼロ、あるいはマイナスでは、金融機関の経営は困難になります。

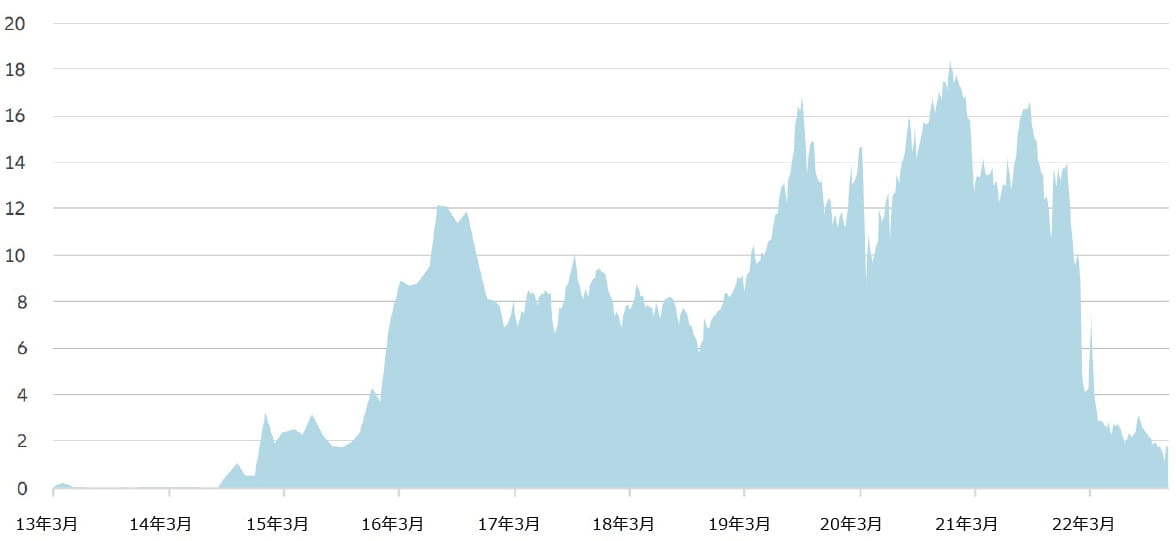

図表1:マイナス利回りの債券は2020年に18兆米ドルと過去最高を記録

マイナス利回りの債券残高(兆米ドル)

出所:Bloomberg, 2023年5月

通常、銀行は顧客から集めた預金を他の顧客に融資するか、または投資します。保険会社も同じく、保険契約者からの保険料を、将来の保険金請求に備えて投資します。一般的に、投融資からの金利収入(またはスプレッド)は、銀行や生命保険会社の収入の大半を占めます。しかし、低金利でこれらの収益は減少しました。

金融機関への低金利の逆風は、新型コロナウイルスのパンデミックでさらに増幅されました。人命と経済への壊滅的な損害に直面し、先進国の中央銀行は軒並み金利を引き下げ、金融システムに流動性を注入して対応しました。巨大な不確実性に直面した投資家は、低利回りやマイナス利回りであろうが安全性の高い債券に殺到しました。ブルームバーグの推計では、2020年末に、公開で取引される債券のうち18兆米ドルの最終利回りがマイナスでした(図表1を参照)。これは投資適格債全体の4分の1以上に相当します。ゆえに、銀行や保険会社は、償還額が投資額を多くの場合割り込むのが確実な利回り環境で、顧客資金を投資せざるを得ませんでした。

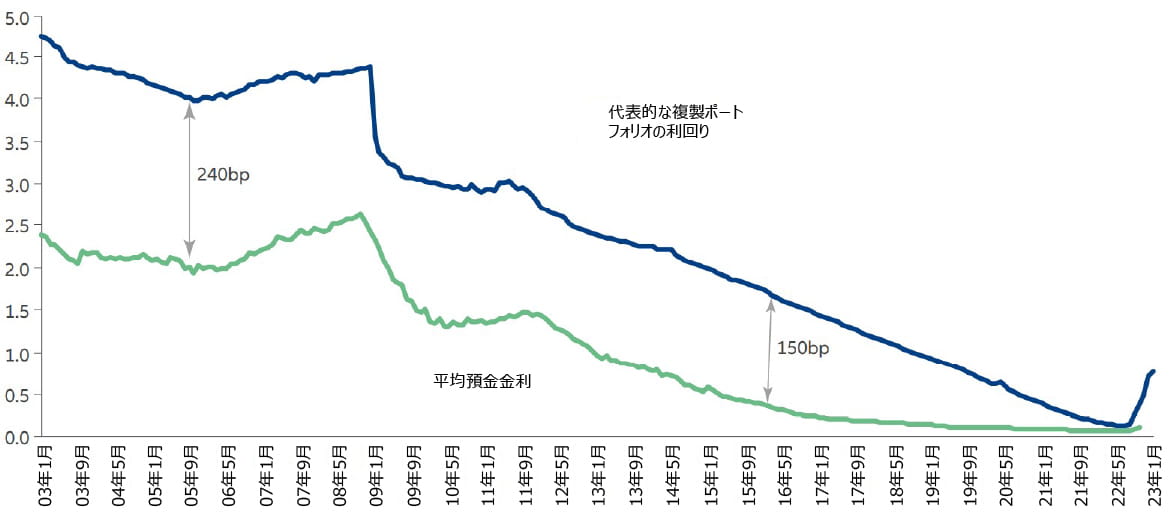

弊社は2022年初の考察記事の中で、2005年の金利水準との比較で、低金利による欧州銀の収益減少額を年間1,000億~1,500億ユーロと推計しました。この額は2022年の利益額合計に匹敵します。金融危機以前、欧州銀は平均金利2%で資金を借り入れ、それを利回りが4%を大きく上回るポートフォリオに投資できていたので、利ざやは約240ベーシスポイント(つまり2.4%)ありました。2010年代の金利と債券利回りの低下で、利ざやは2015年に150ベーシスポイントに低下しました。2016年にはユーロ圏金利がマイナスに転じ、2022年初には利ざやが10ベーシスポイントを切りました(図表2を参照)。

図表2:ドイツの銀行預金のイールドスプレッド

出所:AllianzGI, 2023年5月

米国の金融機関も同様の逆風に見舞われ、投資リスクを増やすことで対応していました。しかし、リスクは増加させたものの、利回りは2021年までの10年間で約4分の1低下しました。

金利環境の変曲点

パンデミックの最悪期が過ぎ、2021年後半に経済の正常化が始まると、サプライチェーンの混乱の継続と消費者の過剰貯蓄を原因にインフレが発生し、中央銀行の政策に大きな変化をもたらしました。米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、イングランド銀行は、インフレ期待の定着を阻止しようと躍起になり、わずか数カ月前の自らの想定よりも大幅に、そしてはるかに速いペースで利上げを行いました。FRBは9カ月間で4%以上、イングランド銀行は1年間で3.5%、ECBは6カ月足らずの間に2.5%、それぞれ利上げしました。こうした急速な利上げにもかかわらず、多くの先進国では依然としてインフレ率が中央銀行の目標値を大きく上回ります。投資家はさらなる利上げを期待し、債券利回りもそれに連れています。マイナス利回りの債券残高は、2020年末の18兆米ドルをピークに減少し、2023年1月にはついにゼロになりました。

金利上昇は、消費者や借り手にはマイナスですが、銀行や保険会社には大きな追い風です。金利上昇、高インフレ、エネルギーコスト増に直面し世界経済が減速し始める中、金融業界は非常に大幅な収入の伸びが見られます。多くの米銀は金利上昇に十分な備えがあり、2022年第4四半期の純金利収入が前年同期比で25%以上伸びました。ECBが利上げサイクルで後れをとる中、欧州銀はライバルの米銀より少々出遅れていますが、預金スプレッドはゼロから90ベーシスポイント超にすでに拡大しており、今後さらなる急拡大が予想されます。このため弊社は、経済全体が減速する中でも、金融セクターの多くの企業が金利上昇の恩恵を受けて、収益の力強い伸びを実現すると予想します。

投資家にとっての意味:金融業界を見直すとき

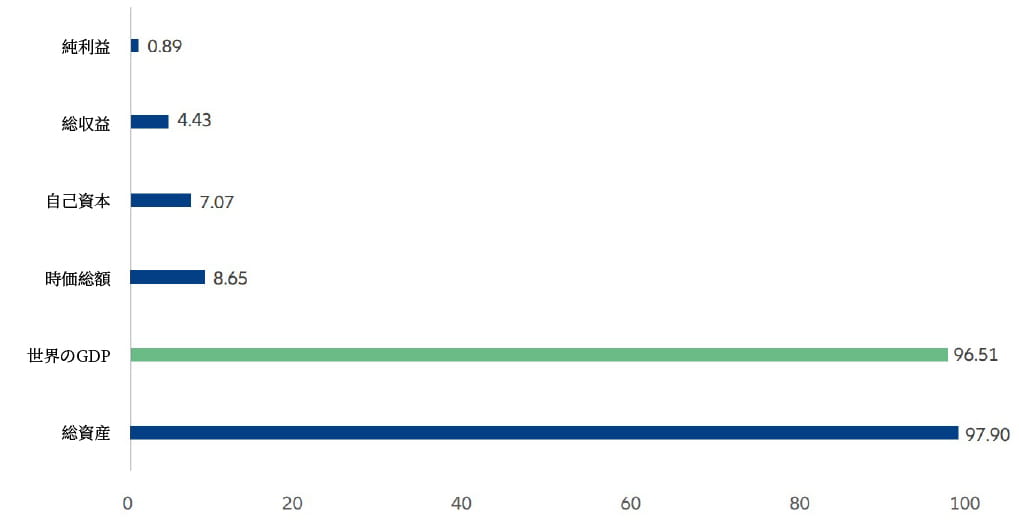

金融は世界経済において大きくかつ重要な位置を占めますが、低金利期には業績が振るわずに投資家から見過ごされがちでした。今後この状況は変わるはずです。金融業界は世界のGDPを上回る保有資産があり、金融株は世界の株式時価総額の約15%を占めます。収益の伸びや、多くの場合割安なバリュエーション(少なくとも欧州と日本では)を踏まえると、投資家が当セクターを無視するのは賢明ではないでしょう。

図表3:経済全体に大きな割合を占める世界の金融業界

MSCIグローバル金融の状況(兆米ドル)

出所:Bloomberg, 2023年5月

米地銀のミニ危機とクレディ・スイスの崩壊の最中、金融セクターの地合いは後退しました。これは、保有債券ポートフォリオの価値低下や、適切な管理の必要な償還構成のミスマッチ問題など、金融機関にも金利上昇による一定のリスクがあることを示しています。弊社は、今回の危機は各行特有の経営上および規制上の失敗によるものと考えます。問題の銀行は競合他社により買収され、金融システム全体に継続的な悪影響は及んでいません。米地銀に対する規制は今後強化の方向ですが、弾力性が証明された欧州金融システムにおいては特に変更はないでしょう。今回のミニ危機でも、世界の金融業界にとって金利上昇が機会であるという弊社の見解は変わりません。

新型コロナウイルスのパンデミック以前に比べて現在はかなりの好環境にもかかわらず、世界の株式市場に占める金融株の割合は、2008年の世界金融危機以前はもちろん、2019年よりも縮小しています。弊社は、銀行や保険会社の利益が増加すればこの状況は変わると予想します。

一部の企業は金利上昇による金利コスト増加について投資家に注意を促し始めていますが、重要なのは、社会全体も、再び資本に実質コストが生じる事実を受け入れる必要があるということです。国レベルでは、新型コロナウイルスのパンデミックで増大した公的債務残高に対する政府の金利負担が大幅に増えると見込まれます。また、金利上昇は、数十年間に及ぶグリーンへの移行の開始と同時期に起きています。炭素の排出量と大気からの除去量をバランスさせる「ネットゼロ」の目標達成のため、世界中の国々がグリーンインフラに対する巨額の投資を必要としています。金利上昇による債務コストの上昇を管理する一方で、厳しい気候目標の達成と必要な投資の実行を両立させる道を、社会は見つけ出す必要があります。