EUタクソノミーにおける原子力と天然ガス:未来のエネルギーミックスにとって何を意味するか

ウクライナでの戦争をきっかけに起こったエネルギー危機を受けてエネルギー転換が見直されており、原子力と天然ガスという議論の分かれる電力源に注目が集まっています。持続可能な投資に関するEUタクソノミーに含めることで、将来のエネルギーミックスにおける原子力と天然ガスの役割が明確になるのでしょうか。

要点

- 原子力と天然ガスは、持続可能投資を明確にすることを目的とするEUタクソノミー規則からこれまで除外されていましたが、今後はタクソノミーに含まれることになりました。

- 原子力は、世界の他の地域ではすでにグリーンなエネルギー源とみなされており、今後数十年にわたりその利用は着実に増大すると予想されます。

- 天然ガスは、そのグリーン認定に欠かせない経済的な二酸化炭素回収ソリューションがなければ、2050年までに事実上、段階的に廃止されると予想されます。

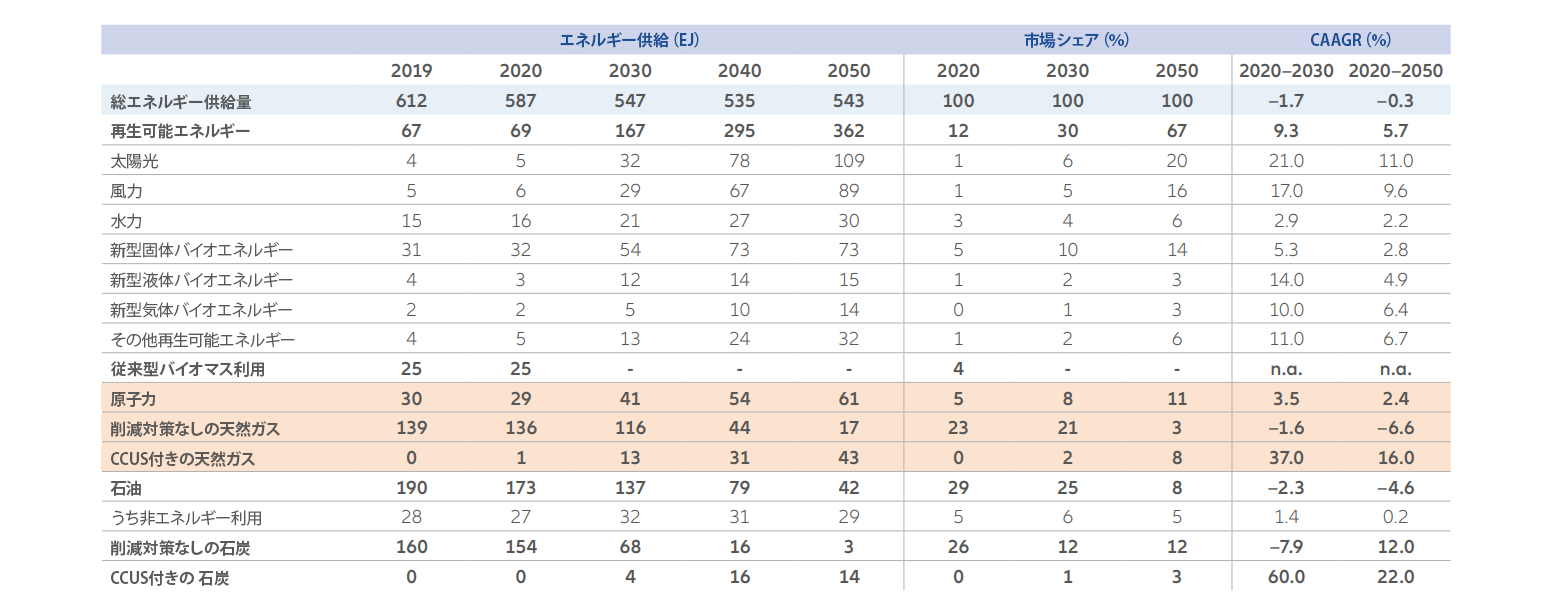

原子力はすでに、非化石燃料の単一エネルギー源として世界で大きな割合を占めています(図表1参照)。国際エネルギー機関(IEA)の「Net Zero by 2050」ロードマップでは、エネルギーミックスに占める原子力の割合は今後数十年上昇し、2020年の5%から2050年には11%になるとされています。しかし、これは予測というよりも、意欲的な計画に基づくシナリオといえます。

対照的に、天然ガスの役割は確実に縮小していくと思われます。削減対策なしの天然ガス発電、すなわち二酸化炭素回収・有効利用・貯留(CCUS)技術を導入していない発電所による天然ガス発電の市場シェアは、IEAの想定では、現行の23%から2050年には3%に減少するとみられています。同様に、CCUSを導入した天然ガス発電も、将来のエネルギー市場において大きな割合を占めることはないと予想されます。

EUタクソノミーとは何か?

EUタクソノミーとは、環境的に持続可能な活動を定める分類システムで、環境的に持続可能と考えられる経済活動に関する定義を企業や投資家、政策当局に提供します。

欧州議会は2022年7月、原子力と天然ガスを環境的に持続可能な活動に含めることに反対する動議を否決しました。

図表1-2050年までに世界の原子力利用は拡大、天然ガスの利用は縮小の見込み

出所: IEA Net Zero by 2050

原子力に対する意見が分かれる理由

原子力推進派は、さまざまなメリットを挙げています。

- 二酸化炭素排出量が非常に少ない

- 信頼性の高いベースロード電源である

- 出力が柔軟であることから、送電網への適応性が高い

- 通常の運転で、原子力発電が他の電力源よりも人体に大きな害を及ぼすという科学的証拠はない1

- 原子力発電の過程で生じるすべての廃棄物について、厳格な規制がある

- 価格変動が少ない

しかし、批判派は原子力の欠点をいくつか指摘しています。

- 新たな原子力発電所の建設は技術的に難しく複雑であり、コストを低く抑えて予定どおりに新設が進んだ実績が少ない

- 発生する頻度は非常に低いとはいえ、原子力発電関連の事故は、非常に深刻なものになりうる

- 原子力発電所は、物理的リスクが少ない場所に設置する必要がある

- 放射性廃棄物は寿命が非常に長く、安全に保管することが難しい

- ウラン採掘は環境に悪影響を及ぼす可能性がある

原子力が世界のエネルギー供給確保に重要な役割を果たすことは確実

欧州各国の意見は引き続き割れているものの、原子力に対するEUの姿勢は、原子力をグリーンなエネルギー源とみなしている世界の他の地域のタクソノミーにより近いものになりました。とはいえ、今後の原子力エネルギーの拡大は、欧州以外の市場を中心に進むと思われます。

多くの先進国では、新しい原子力発電所を建設する代わりに、原子炉の使用期間を当初の予定期間(通常40年)より延長する動きが見られます。したがって、原子力発電の主な拡大先はアジア太平洋地域になると予想され、今後数年のうちに新設される原子力発電所の3分の2がこの地域に建設される見込みです(図表2)。長期的には、中国とインドだけで140基以上の原子炉を稼働するとの予測もあります。

現在、世界には400基以上の原子力発電所が存在しており、総発電量は367ギガワット(GW)に上ります。さらに、57基が建設中で、89基の建設が計画されています。しかし、2025年から2040年までの間に、多くの既存の発電所が予定寿命に達し、廃炉の必要が生じます。

その結果失われる電力供給量を補わなければなりませんが、建設予定の新規発電所だけでは、2050年までに排出量をゼロにするという目標を達成するのに十分ではないため、廃炉の延期が必要になるでしょう。現状では、原子力発電の容量は2040年に582 GWに達する見込みで、2050年までに排出量のネットゼロを達成するというシナリオに必要な730 GWを大きく下回っています2。

1ギガワットは、どのぐらいのパワーに相当するのか?

出所: Office of Energy Efficiency and Renewable Energy, United States

天然ガスが克服すべき主な障害

天然ガスは世界第2位の電力源として、現在のエネルギーミックスにおいて大きな割合を占めています。しかし、EUタクソノミーで公式に認められとはいえ、その大規模利用を継続するにあたっては、そのカーボン認証が大きなネックとなります。

新設の天然ガス発電所の排出量は、新設の石炭発電所に比べて二酸化炭素排出量が約50~60%少ないとはいえ、既存の天然ガス発電所で、EUタクソノミーの規定に基づくグリーンとみなされるための厳しい技術基準を満たすものはほとんどありません。これらの基準を満たすには、二酸化炭素回収とガス漏れへの対応など、いくつかの課題を克服する必要があります。

高効率のガス発電所と拡張性のある低コストの二酸化炭素回収技術が、天然ガス発電を支える重要な手段になると考えられるため、弊社は今後もその進捗を注視していきます。タクソノミーに含まれた(批判はあったものの)とはいえ、ガス発電所がタクソノミーに準拠するためには、多くの障害を克服しなければなりません。

図表2-2022年5月末現在の世界の原子炉の数

出所: World Nuclear Association, IAEA PRIS

ガス・原子力発電所がタクソノミー上適格とみなされるための基準

発電所がタクソノミー上適格とみなされるためには、いくつかの要件を満たす必要があります。

- 2030年12月31日までに建設許可を取得する新規天然ガス発電プロジェクトは、温室効果ガスの直接排出量(スコープ1排出量)が270gCO2 e/kWh未満でなければならず、それ以降のプロジェクトは、ライフサイクル排出量が100gCO2 e/kWh未満でなければなりません。

- 既存のガス発電所については、2035年末までに再生可能ガスまたは低炭素ガスに切り替える計画を立てていなければなりません。

- 原子力発電所については、2045年までに建設許可を取得すること、2025年までに事故耐性燃料に切り替えること、放射性廃棄物の処分に関する特定の基準を遵守することなどが、タクソノミーに含まれるための条件となります。

議論が続くことは必至

EUタクソノミー規則に原子力と天然ガスを含めるという決定を受け、持続可能な未来への転換を継続しつつ現在のエネルギー危機にどう対処すべきかをめぐる議論が激化しています。原子力が将来のエネルギーミックスに果たす役割はますます大きくなると思われますが、タクソノミーに定められている禁止条件を考えると、エネルギー供給において天然ガスが引き続き主要な役割を果たすにはいくつかの大きな課題を克服しなければなりません。どのような結果になるにせよ、この2つのエネルギー源のグリーン認定に関する議論は今後も続くとみられます。

1. 欧州委員会の共同研究センターの報告書によれば、技術的に進んだ原子炉は、あらゆる発電技術の中で一般人の死亡率が最も低いと考えられています。2. 2021年11月のIEA報告書による (https://www.iea.org/reports/nuclear-power)