鉱物商品価格入門:銅

銅は、世界で最も広く採掘されている金属の一つであり、生産量は鉄とアルミニウムに次ぐ多さです。銅の魅力は主に、電気と熱両方の伝導性に優れていることと、その抗菌性にあります。

要点:

- グローバルなトレンドは、銅の需要が今後数年にわたり大きく伸びることを示しています。

- 銅は、エネルギー生産と輸送の脱炭素化になくてはならない存在です。

- 採掘プロジェクトが生産にこぎつけるまでの所要時間が長いことと、ESG問題に対する厳しい監視により、供給は伸び悩むと予想されます。

- 銅価格は、当面の間、十分に下支えされると思われます。

銅というものは、電子機器や配管、宝飾品、貨幣製造、医療用など、実に幅広い用途を持っています。それゆえに、経済生活や日常生活の多くの領域で銅の使用が増えています。エネルギーインフラ、輸送、消費者向け電子機器の3つは、銅が不可欠、そして代替がないとされる、重要な成長分野のごく一部です。

多くの用途において実用的な代替がないことと、いくつかのグローバルなメガトレンドが相まって、銅の需要は今後何年もの間、着実に増大すると思われます。ここで重要なのが、現在進行中のエネルギー生産と旅客・貨物輸送の脱炭素化に向けた取り組みです。たとえば、風力・太陽光発電は、火力発電に比べて発電1メガワット(MW)あたりおよそ2.5倍の銅を必要とし1、平均的なバッテリー電気自動車(EV)には、内燃機関を使った同等の自動車のおよそ4倍の銅が使われています2。

業界の概況

銅の採掘は一般に、大規模な鉱山で産業技術を用いて行われます。つまり、新しい採掘プロジェクトは、生産にこぎつけるまで非常に長い時間がかかり、多額の資本的支出を必要とするほか、採掘が行われるエリアにおける自然環境と地域社会の両方への影響が絡む複雑なESG問題を引き起こすことが少なくありません。採掘は露天掘りで行われるのが一般的であり、地下採掘も増えてはいますが、採掘の経済性を考えると、グレードの高い鉱石でなければ―あるいは、貴重な副産物の存在がなければ―採算が取れません。

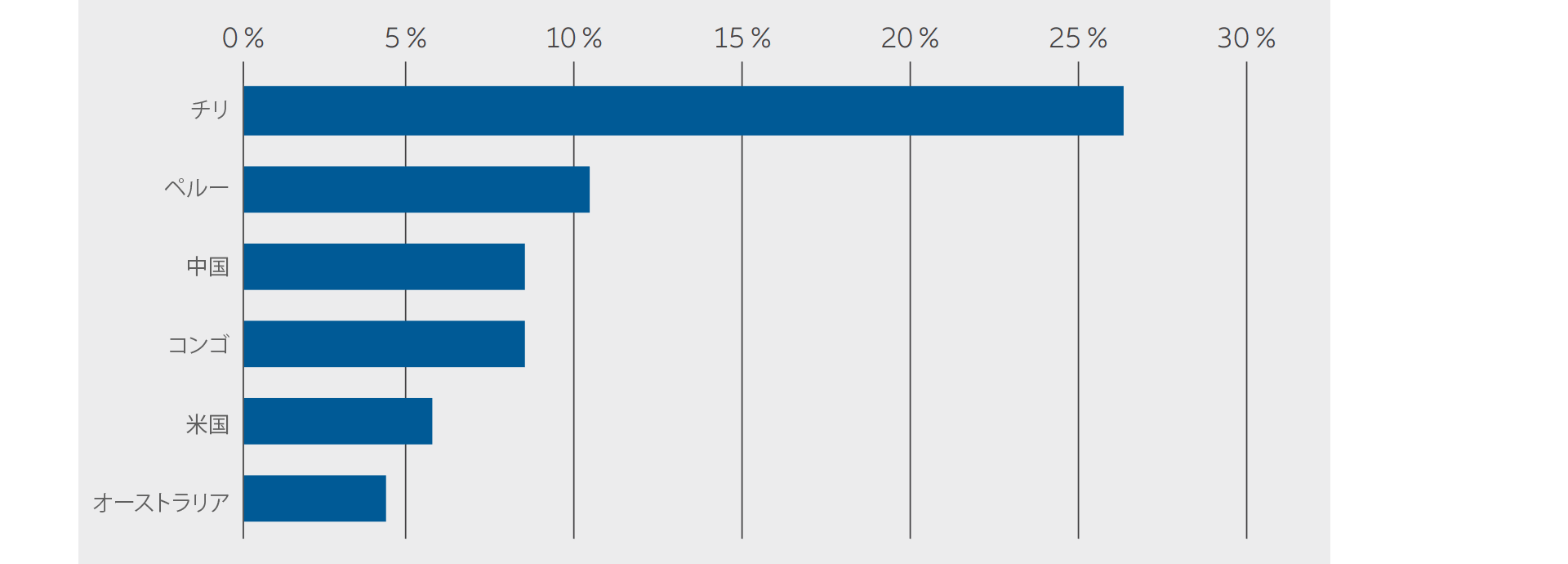

地理的に見ると、銅の生産は現在、チリ(2021年の生産量は560万トン、世界の生産量の27%)、ペルー(220万トン、同10%)、中国(180万トン、同9%)、コンゴ民主共和国(180万トン、同9%)、米国(120万トン、6%)に集中しています3。企業に関しては、銅採掘業界は統合されており、大手企業数社が大きな市場シェアを握っています。たとえば、2020年の上位5社の生産量は合わせて628万トンに上り、世界の総生産量のおよそ30%を占めました4。

銅の製錬―未加工の鉱石や銅スクラップから銅金属を生産するために用いられる冶金プロセス―に関しては、中国が圧倒的な地位を占めており、世界最大級の20の製錬所のうち少なくとも6つを有し、2020年の世界の銅製錬所生産の50%以上を占めました5。これは、中国における銅の需要が非常に大きく伸びており、現時点で世界の総消費量の50%以上を占めるまでになっていることを反映しています6。銅鉱石の採掘と同様、製錬・精錬プロセスもその環境フットプリントを考慮に入れなければなりません。主な課題としては、排気や粉塵の管理、製錬工程に伴う大量のエネルギー使用などがあります。

地理的に見ると、銅の生産は現在、チリ(2021年の生産量は560万トン、世界の生産量の27%)、ペルー(220万トン、同10%)、中国(180万トン、同9%)、コンゴ民主共和国(180万トン、同9%)、米国(120万トン、6%)に集中しています3。企業に関しては、銅採掘業界は統合されており、大手企業数社が大きな市場シェアを握っています。たとえば、2020年の上位5社の生産量は合わせて628万トンに上り、世界の総生産量のおよそ30%を占めました4。

銅の製錬―未加工の鉱石や銅スクラップから銅金属を生産するために用いられる冶金プロセス―に関しては、中国が圧倒的な地位を占めており、世界最大級の20の製錬所のうち少なくとも6つを有し、2020年の世界の銅製錬所生産の50%以上を占めました5。これは、中国における銅の需要が非常に大きく伸びており、現時点で世界の総消費量の50%以上を占めるまでになっていることを反映しています6。銅鉱石の採掘と同様、製錬・精錬プロセスもその環境フットプリントを考慮に入れなければなりません。主な課題としては、排気や粉塵の管理、製錬工程に伴う大量のエネルギー使用などがあります。

世界生産量に占める割合

出所:U.S. Geological Survey, Mineral Commodity Summaries, January 2022

供給、需要、価格の見通し

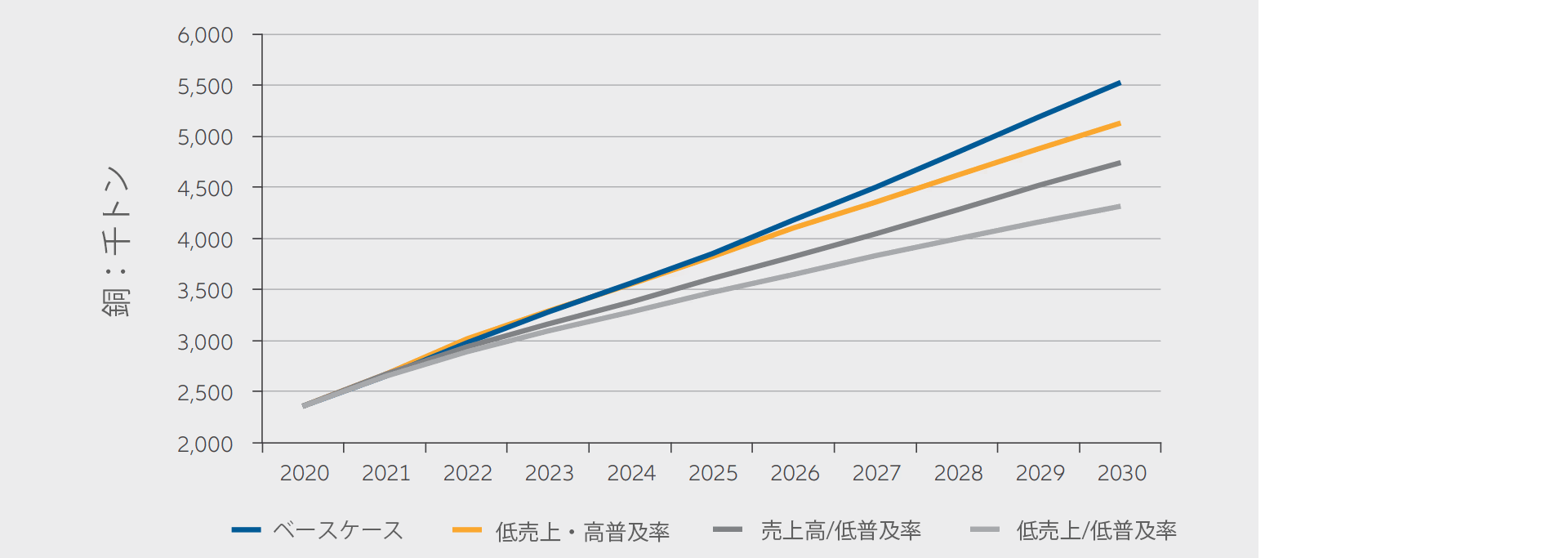

脱炭素化は、現在世界中の経済に影響を与えているとりわけ大きなトレンドの一つです。持続可能なエネルギー生産への転換と内燃機関からの脱却という、パリ協定の気候目標を達成するために極めて重要な2つの要素を考えると、銅の役割が大きくなりつつあることを軽視することはできません。簡単に言えば、「銅なくして脱炭素化はありえない」ということです7。このように、ネットゼロへの移行が現在コモディティ市場を構造的に強気にしている主な要因となっており、特に銅は、移行が加速する中で需要が急増する可能性があります。実際、一部の見積りでは、世界の銅需要は増大すると予測されており、ベースラインケースでは2030年までにおよそ600%、グリーンテクノロジーの普及が急速に進んだ場合―ロシアによるウクライナ侵攻を受けてエネルギー供給の不確実性が続いていることを考えると、現実化する可能性が高まっているように思われます―は、おそらく900%も伸びる8とみられています。いずれにせよ、2020年代は世界の銅需要が過去最高の伸びを見せる可能性が非常に高く、再生可能発電とEV生産の拡大を制限している構造的な要因が排除されるにつれ、いっそう加速していくかもしれません9。

EVの銅需要予測

出所:ブルームバーグ

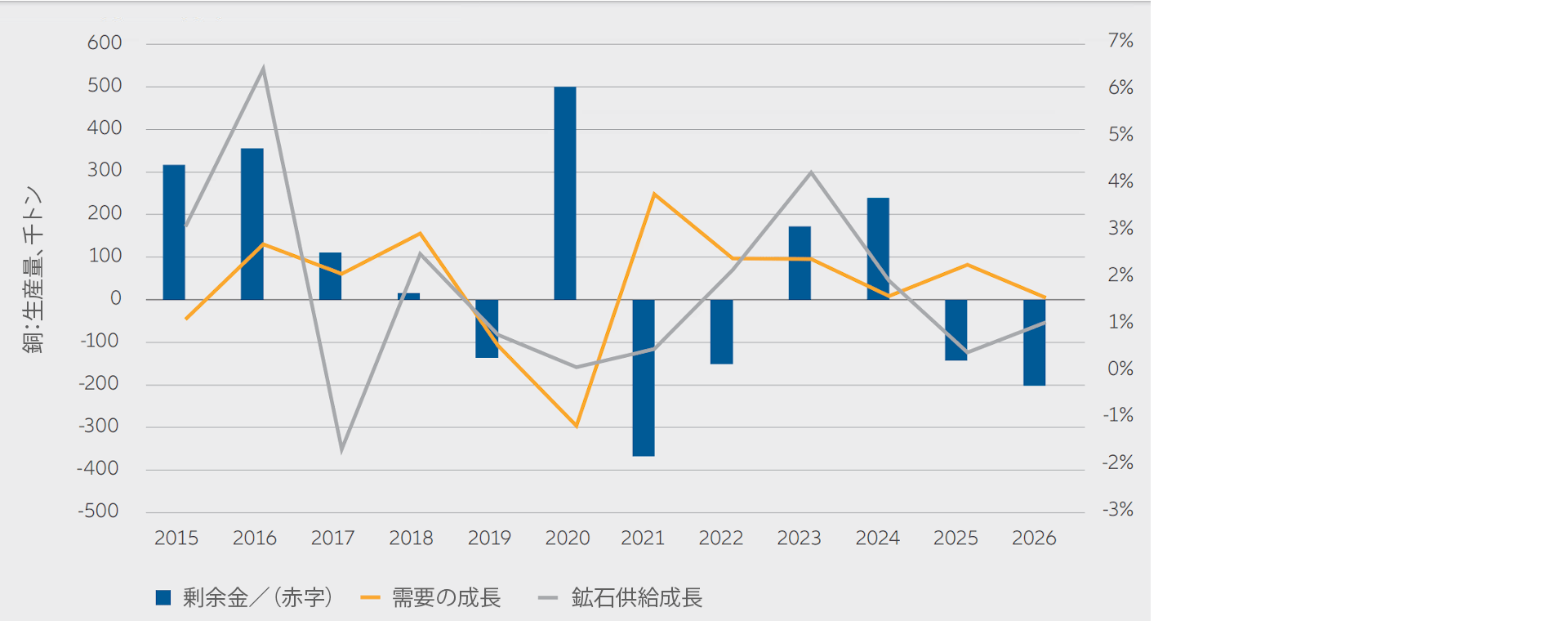

しかしもちろん、需要は、銅をめぐる状況の半分を映し出すにすぎません。供給面では、現在、世界の需要のおよそ3%が満たされていません10。また、さまざまな名の知られたプロジェクトが進行中ではあるものの、2020年代の終わりまでに供給問題を大幅に改善する可能性は低いと思われます11。銅はサイクルの長い商品であり、既存の鉱山を拡張するのに2~3年、新しいプロジェクトを立ち上げるのに最大8年かかります。また、ここ1年は銅価格が上昇しているとはいえ、収益の上がらない状況が10年続いたこととESG問題に対する厳しい監視を受けて将来の供給への投資が鈍っているため、大規模な新規開発プロジェクトはまだ一つも承認されていない状態です12。政治的な問題も今後、影響を及ぼす可能性があります。銅の一部は、政治的混乱に見舞われている地域から調達されており、より安定した国における供給も、政治的問題に影響されかねません。たとえば、チリでは鉱山企業への増税をめぐる論争が続いており、その影響が本格的に表われるのはこれからでしょう。銅の用途の幅広さと、脱炭素化とグリーン社会への移行になくてはならない存在であることを考えれば、当面の間は非常に旺盛な需要が続くと予想されます。前述の供給問題も相まって、銅市場は今後数年にわたり予想される需要環境に対応する態勢があまり整っていないように見受けられ、在庫水準の低さに加えドル安が、この状況に拍車をかける可能性があります。したがって、価格は当面の間、十分に下支えされると思われます。

銅の需給の見通し

1 UBS, “Copper”, Global Research, 21 February 2022

2 IDTechEx, “The Electric Vehicle Market and Copper Demand”, June 2017

3 USGS, “Copper”, January 2022

4 Statista, “Leading copper miners worldwide in 2020”, 17 November 2021

5 BGR, “Copper – Sustainability Information”, July 2020

6 Nornickel, “Annual Report 2020”, May 2021

7 Goldman Sachs, “Green Metals”, Commodities Research, 13 April 2021

8 同上

9 Société Générale, “Metals & Mining”, Cross Asset Research, 18 March 2021

10 同上

11 同上

12 Goldman Sachs, “Green Metals”, Commodities Research, 13 April 2021

2 IDTechEx, “The Electric Vehicle Market and Copper Demand”, June 2017

3 USGS, “Copper”, January 2022

4 Statista, “Leading copper miners worldwide in 2020”, 17 November 2021

5 BGR, “Copper – Sustainability Information”, July 2020

6 Nornickel, “Annual Report 2020”, May 2021

7 Goldman Sachs, “Green Metals”, Commodities Research, 13 April 2021

8 同上

9 Société Générale, “Metals & Mining”, Cross Asset Research, 18 March 2021

10 同上

11 同上

12 Goldman Sachs, “Green Metals”, Commodities Research, 13 April 2021