成長とインフレ見通し-楽観視できるか?

2025年も残りの3分の1が徐々に見えてきました。主要中央銀行のトップらが集まるジャクソンホール経済政策シンポジウムや最近のパウエル米連邦準備制度理事会(FRB)議長のスピーチを受けて、市場関係者は次第に、今後の成長とインフレの見通しについて楽観視できるのかどうかという問いに直面せざるを得なくなっています。この意味において、市場関係者が直面している問題は、パウエル議長を悩ませている問題と全く同じです。パウエル議長もまた、軟化の兆候が強まる労働市場という問題に直面しています。

このところ、経済状況は明るくなりつつあるように見えました。世界経済の成長モメンタムを追跡する弊社のマクロ・グロース指数は、第2四半期は軟調だったものの、7月に回復しました。この回復をけん引したのは米国でしたが、回復の裾野は広く、ユーロ圏、日本、英国などの主要先進国にも及びました。一方、カナダ、スウェーデン、スイスは回復の遅れが目立ちました。新興市場は強弱まちまちで、中国、ロシア、トルコの指数は期待外れの結果となった一方、ブラジル、インド、メキシコは好調でした。さらに、多くの悪材料にかかわらず、上半期の世界経済は2.3%成長し、推定潜在成長率に近い水準となりました。これもまた、心強い兆候でした。

しかしその一方で、トランプ大統領の新たな輸入関税の影響が現れ始め、米国の実効関税率は18%前後と、1930年代以来の高水準に押し上げられました。新たな関税は米国経済に重大な供給ショックをもたらすとともに、その波及効果が世界の需要を鈍化させています。今後、影響を受ける国々が財政刺激策を打つことで、ドイツやユーロ圏全体で成長が再燃するとともに、米国と中国の下振れリスクが軽減される可能性があります。とはいえ、中国以外では、実質的な影響が現れるのは2026年以降になりそうです。

世界のインフレは最近再び加速の兆しを見せており、7月の世界的な物価上昇データはこの傾向を裏付けています。米国の輸入関税の引き上げはおそらく、火に油を注ぐだけであり、インフレ圧力が高止まりすることは確実です。こうした非常に厳しい状況を踏まえると、FRBは年内に50ベーシスポイント(bp)の利下げを実施すると予想され、労働市場の悪化が続いた場合は、さらに積極的な緩和を実施する可能性があります。欧州では、欧州中央銀行(ECB)がおそらく秋に主要金利を25 bp引き下げるでしょう。

米国の債券市場はFRBによる9月の利下げ観測で浮揚する一方、主要株式市場も良好なテクニカル環境に支えられ、明るいムードに包まれています。少なくともこれらの市場では、楽観視できる状況にあるようです。

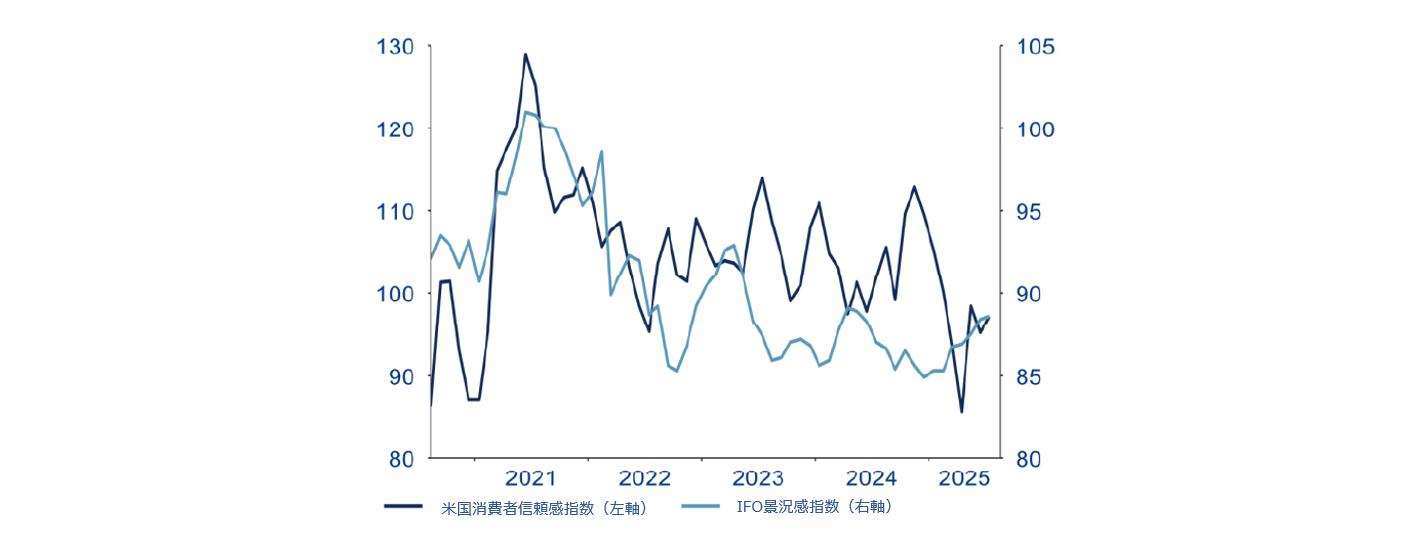

今週のチャート

出所:LSEG Datastream、AllianzGI Global Capital Markets & Thematic Research AllianzGI、 2025年8月18日現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

そこで改めて問われるのが、楽観視できる状況なのかどうかということです。リセッションのリスクは高まっています。これは特に、米国経済に当てはまります。

来週発表される経済指標から、景気の方向性がもう少し見えてくると思われます。

来週の経済指標で注目されるのは、景況感指数です。不確実性が高まっている現状を考えると、投資家は今後6カ月程度の先行きを示すセンチメント指標を注視する必要があります。トップバッターは、月曜日に発表されるドイツのIFO景況感指数です(「今週のチャート」参照)。この指数は、2025年初めに前の3党連立政権が退陣して以来、改善を示しているものの、期待指数の改善ペースが現状判断指数の改善ペースを大きく上回っている状況です。

しかし、この傾向が維持されるとは限りません。メディア調査機関メディア・テナーの分析によれば、ドイツではここ数カ月に、経済問題に関するセンチメントが著しく低下しています。一方、保守・社会民主の新連立政権発足から100日後にIfo研究所がドイツのエコノミストを対象に実施した調査では、改革の実施に関しては依然として断固とした措置が求められていることが明らかになりました。

火曜日は、全米産業審議会(コンファレンスボード)消費者信頼感指数が注目されます。昨年12月以来、米国の消費者の現況感は一貫して悪化している一方、期待指数が4月に急上昇し、最近の改善に寄与しました。この回復は、(上昇した)インフレ期待が一時的に低下したことと関連しているように思われます。しかし、その安堵感も長くは続きませんでした。

木曜日は、ユーロ圏景況感指数、ユーロ圏の消費者信頼感指数、そして米国の個人消費支出(PCE)指数の速報値が焦点となります。米国では、失業保険の新規申請件数と継続受給者数も発表されます。これらの数字は、FRBの金融政策動向を占う指標として注視されています。金曜日には、シカゴ購買部協会景気指数(PMI)とミシガン大学消費者信頼感指数の確報値が控えています。

楽観視できる状況が今年の残り3分の1だけでなく、今後も続くことを願っています。