グローバル株式市場見通し:広がり始める国・地域間の乖離

2023年の最終四半期が近づく中、私たちは、残る年内とそれ以降について3つの重要な問いに直面しています。第1に、市場や景気動向の乖離(主に欧州と米国との間、そして中国と他の国々との間)は今後、どれほど顕著になっていくのでしょうか。第2に、債務コストの上昇は企業と政府にどのような影響を及ぼすでしょうか。そして第3に、次は何が起こるでしょうか。もちろん、私たちにとって何よりも重要な検討事項は、これらの問題が株式市場と投資家にどのような影響を及ぼすかということです。

乖離する道筋

中央銀行による金融引き締めは、米国では18カ月近く、欧州では1年あまりにわたって続いており、米国では計500ベーシスポイント(bps)、欧州では計400 bpsの利上げが行われました。にもかかわらず、米経済は現在、欧州経済よりもはるかに底堅いように見えます。米経済と欧州経済のこの乖離は、どう説明すればいいのでしょうか。新型コロナ禍に対する米国の経済支援措置は全般的に欧州よりもはるかに強力で、GDPの18%に相当するおよそ5兆米ドルが投じられました。うち2兆米ドルは、消費者支援に充てられました。さらに、過去12カ月に米国で実施された総額約1.9兆米ドル規模の支援政策(インフレ抑制法など)は、インフラやヘルスケア、エネルギー、気候、地方自治体など幅広い分野を対象としていました。これに対し欧州の支援策は必然的に、エネルギー危機の影響緩和に大きな重点が置かれていました。

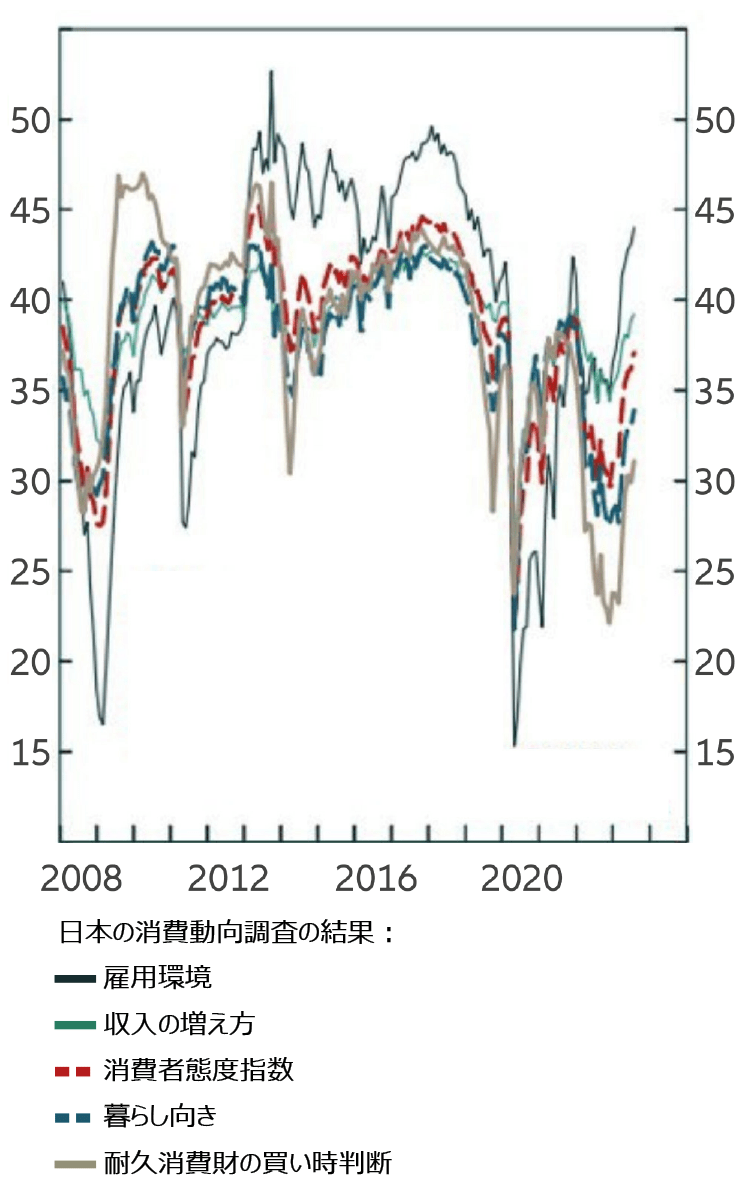

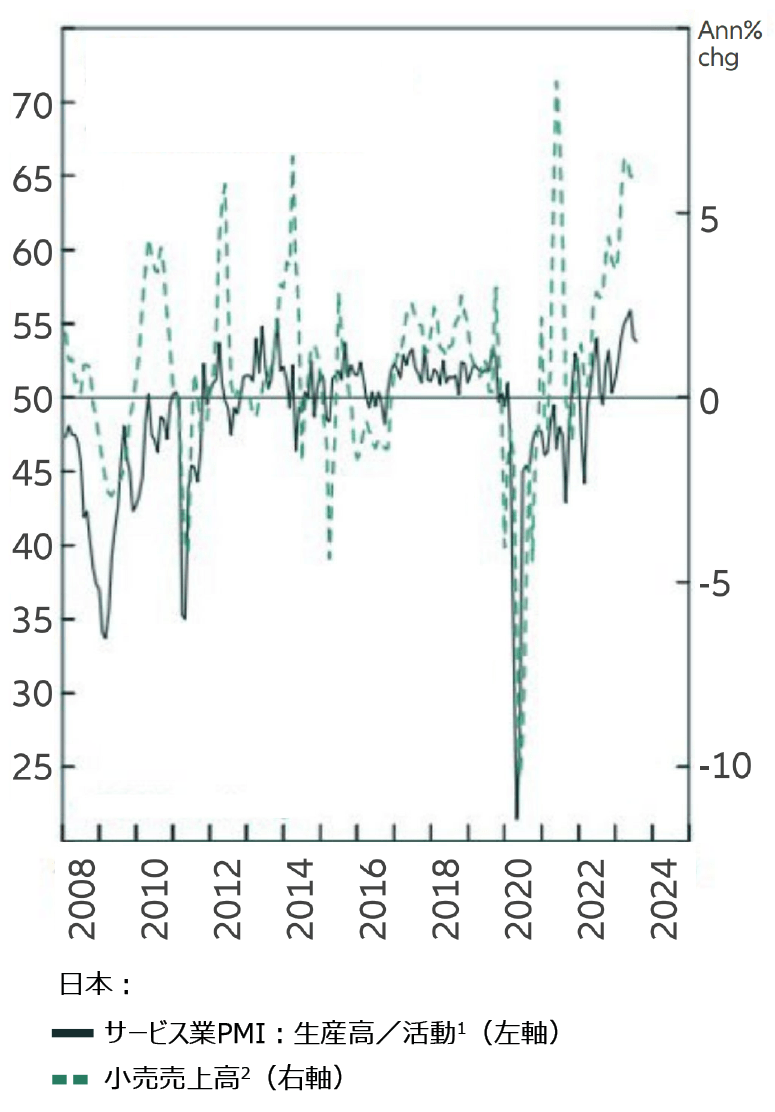

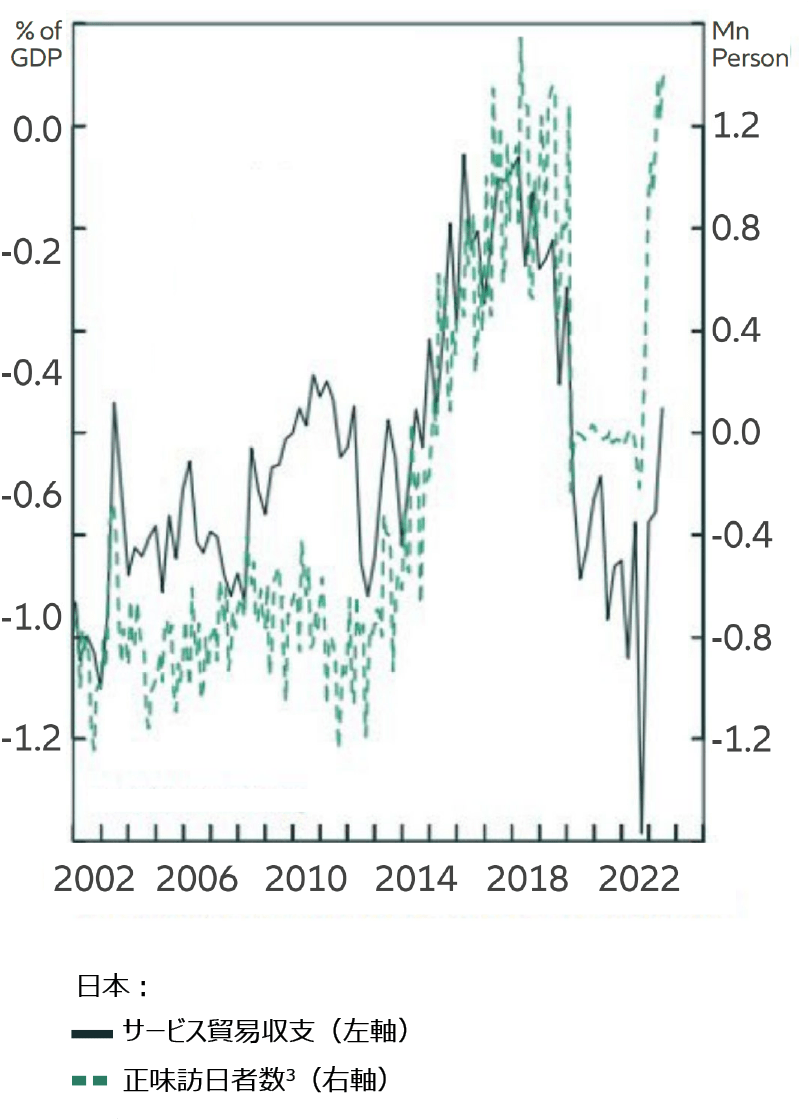

欧州に比べ明るい米国の状況に似た様相を見せているのが、太平洋を隔てた日本です。日本では2023年後半以降、累積需要と堅固な貯蓄基盤に支えられて成長が力強く回復しています。実際、3つの主要な経済指標は、日本経済に対する強気見通しを裏付けています。すなわち、長年にわたるデフレ傾向と需要低迷を経て消費者マインドは上向いており、消費は回復基調にあり、観光ブームによる対外収支とGDPの押し上げが期待されます。

日本では消費者マインドが上昇

消費回復を示す強い証拠

観光ブームが対外収支を押し上げる

主要な乖離の2つ目が、中国とその他の国々の間の乖離です。中国は、いくつかの逆風に直面しており、大半の国々とは対照的に金融緩和モードにあります。ここで重要となるのが、不動産を中心とする債務主導の経済からイノベーション主導のより成熟した経済への移行です。この移行はいずれ中国の強みになると思われ、再生可能エネルギーやコンピューターハードウェア、電気自動車(EV)など、中国がすでに成功を収め、世界のリーダーとして台頭している産業に重点が置かれています。

中国にとっては、消費者心理が重要となります。消費者心理も不動産市場の苦境によって影響を受けています。中国の過剰貯蓄がどうなるか、消費者の消費回復を促すために当局がどのような措置を取るかが今後数年の中国経済の行方の大きな決め手となるでしょう。

債務に再びコストがかかるように

債務のコストがここ数カ月で急上昇していることは明らかですが、その影響は一様ではありません。欧米企業の非金融債務は2000年以降、12.7兆米ドルから38.1兆米ドルに増加しましたが、底堅い企業利益と固定金利債務のおかげで最近のデフォルト率は3%前後と低い水準にとどまっています。実際、米国と欧州の非金融債務の75%は固定金利です。『エコノミスト』誌による最近の試算によれば、現在の債務水準では、金利が1パーセントポイント上昇するごとに、S&P 500種構成企業の合計利益のおよそ4%が吹き飛ぶことになります。もちろんこれは大したことのない規模とは言えませんが、債務コストの上昇が懸念されていたほど企業部門に打撃を与えていない可能性を示唆しています。

政府に目を向けて主要先進国の公的債務の状況を見てみると、米国とドイツが最も苦境に立たされていることが分かります。

| 国 | 加重平均満期(年) | 2027年末までに満期を迎える割合 | 加重平均クーポン(%) |

|---|---|---|---|

| 米国 | 7.6 | 53% | 2.2% |

| 地方自治体を含む米国 | 6.0 | 63% | 2.1% |

| 英国 | 14.3 | 29% | 1.9% |

| ドイツ | 6.6 | 51% | 1.2% |

| フランス | 8.4 | 41% | 1.5% |

| 日本 | 8.3 | 47% | 0.7% |

| スペイン | 7.8 | 44% | 2.1% |

| イタリア | 7.0 | 48% | 2.5% |

出所:Allianz Global Investors

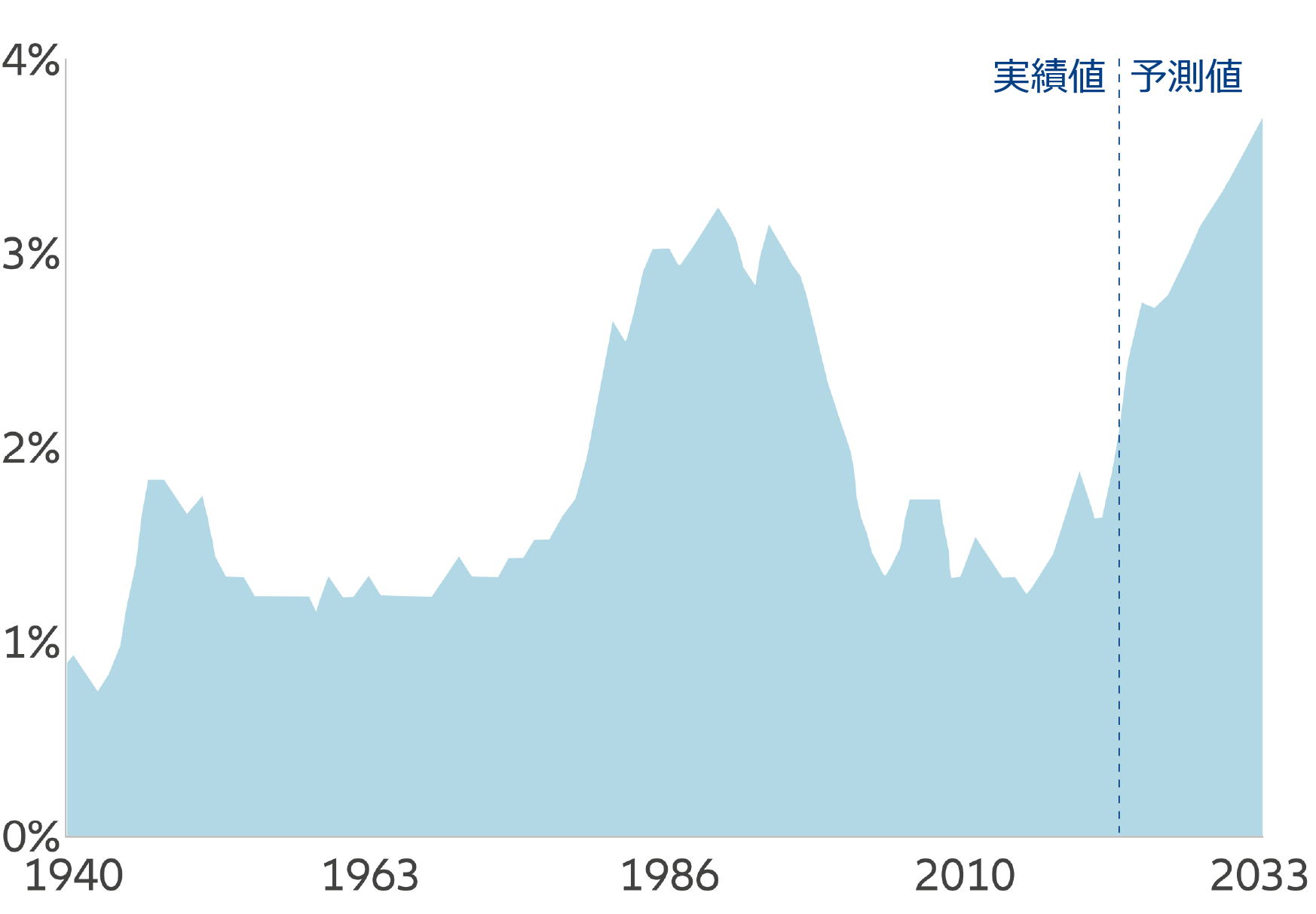

実際、米国の純金利コストを詳しく見てみると、金利上昇の影響との関係で各国政府が現在、どのような状況に直面しているかが分かります。

純金利コストの対GDP比は2030年までに過去最高を更新すると予想される

出所:米連邦議会予算事務局The Budget and Economic Outlook:2023 to 2033(2023年2月)。米行政予算管理局Historical Tables, Budget of the United States Government, Fiscal Year 2023(2023年3月)。Peter G. Peterson Foundation, PGPF.ORG.

したがって、政府と政策当局は金利コストの急上昇によって痛みを感じている一方、企業部門はこれまでのところ、借入コストの増大にもかかわらず、おおむね比較的順調であると考えられます。もちろん企業部門の中でも、資金調達手段に容易にアクセスできる大企業と中小企業では、債務コスト上昇の影響は異なるでしょう。

景気の道筋が乖離していく世界における進路の選択

投資家にとって今後数カ月にわたり重要となる指標はインフレ率であり、この数値が中央銀行と政府の政策指針になると思われます。若干のディスインフレ傾向は見られるものの、これを裏付ける要因が消え始めている可能性があります。また、エルニーニョなどの気象現象や地政学的要因が食料とエネルギーの供給に与える影響は、今のところ不透明です。需要破壊もインフレ緩和に一役買うかもしれませんが、この点については今後注意深く見守る必要があるでしょう。

インフレと並んで、雇用統計も注視が必要です。ほとんどの先進国におけるサービス業の重要性を考えると、人件費(サービス業では、インプットコストの約7~8割を占める)が極めて重要となります。米国では、7月の求人件数が770万件に減少し、2021年3月以来の低水準となりました。その直前には、6月の求人件数が41万7,000件下方修正されています。これは、賃金インフレの可能性に関して、労働市場が全般的に緩和していることを示しています。

経済成長に関しては、欧州では比較的緩やかに縮小し、米国では横ばいで推移すると予想されます。中国では、経済を下支えするとともに経済の移行を図るためのさまざまな政策が見込まれます。しかし、中央政府が設定した5%の成長目標達成は難しいかもしれません。不動産市場は支援を必要とするでしょうが、重点を投機から「住むための住宅」に移す必要があります。さらに、主要な成長セクターに的を絞った支援、資本市場改革、「地方融資平台」とも呼ばれる地方政府の資金調達事業体(LGFV)の改革も予想されます。

もう一つの未知の要素は、米国の大統領選挙とそれに先立つ予備選挙、そして共和党の最有力候補が直面している法的な危機です。2024年11月の投票結果に対する見方が市場のセンチメントに影響することは間違いないでしょう。

結論として、株式市場全体のボラティリティは継続し、おそらく上昇することが予想されます。各国・地域の景気と企業の道筋が乖離し始める中、投資家にとっては、選択眼を働かせ、混乱の火種に気を配ることがカギとなります。弊社の戦略は、利益に関し、特に債務コストや価格決定力といった問題の種をめぐり警戒を怠らないことです。市場のボラティリティを利用することで、さまざまな投資スタイルやテーマにわたり堅固に構築された質の高い株式ポートフォリオの一部として、見通しが最も明るいと考えられる領域でポジションを調整し、積み上げることができるでしょう。