欧州株式市場解説

ここ数カ月間にわたり懸案となってきた主要な問題は、2023年末まで決定的な影響を及ぼすと思われます。欧州経済は依然として、インフレ、金利上昇、地政学的状況をめぐる不確実性に見舞われています。欧州中央銀行(ECB)のラガルド総裁の言葉を借りると、「(インフレは)賃金上昇が重要な役割を果たす第2局面に入りつつある」ということです。こうした動向は、今後数カ月にわたる政策金利の道筋の土台となるだけでなく、多くの企業が直面している新たなコスト状況を示しています。

2023年―他に何が待ち構えているか?

個人消費支出と堅調な労働市場は、インフレを押し上げています。企業はすぐに値上げに踏み切り、コストの上昇分を消費者に転嫁することができた一方、高い利益率を保っていました。しかし、今や状況は変わりつつあります。労働市場は相変わらず底堅いものの、物価高は消費の縮小につながり、さらなる価格引き上げの余地はほとんどなくなっています。さらに、賃上げを求める動きも利益率に影響を及ぼしています。

多くの企業が現在直面しているもう一つの問題が「在庫調整」です。コロナ禍でのバリューチェーンの混乱を受け、生産の継続を確実にするために、原材料や半加工品の在庫が大量に積み上げられました。そして今、これらの在庫を通常の水準まで減らすことが必要となり、そのような原材料のサプライヤーに影響を及ぼしています。この流れは、消費者にも当てはまります。消費者もコロナ禍の期間中、買いだめしていました。こうしてため込まれた商品や原材料、製品が今になって消費されているために、受注や売上が減少しています。

直近のデータは、このトレンドを裏付けています。いわゆるPMI(購買担当者景気指数)は、一部の欧州諸国において、企業からの受注、特に海外からの受注が減少していることを示しています。また、サービス等の分野でも景況感が悪化しています。危機を口にするのは時期尚早ではあるものの、他の地域からの後押しが足りないことは明らかです。

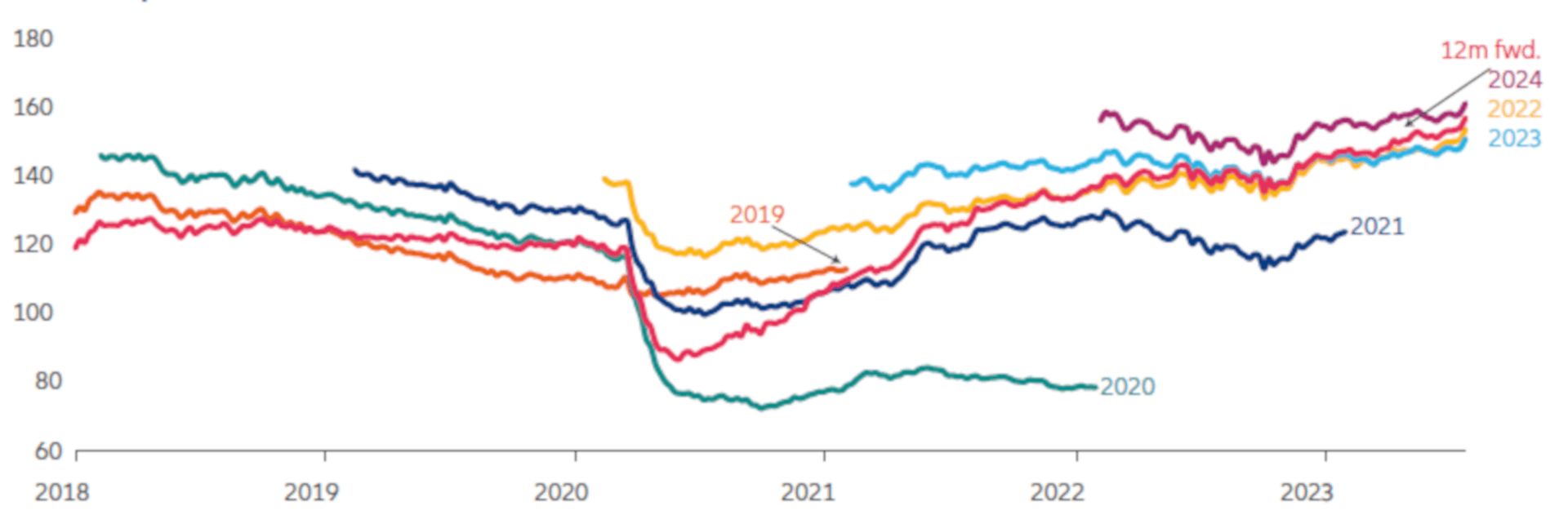

MSCIヨーロッパ指数のコンセンサスEPS

出所:Refinitiv/Datastream, AllianzGI Economics & Strategy. 2023年4月27日現在。過去のパフォーマンスや予想は、将来のリターンを予測するものではありません。

上記のグラフは、MSCIヨーロッパ指数の予想利益を示しており、利益予想の推移を見てとることができます。昨年末の時点では、2023年は1株当たり利益が若干増大すると予想されていましたが、今では横ばいになりつつあります。

2023年前半は、ほとんどの市場が割安なバリュエーション、安定した経済発展への期待、利下げに転じる可能性などを背景に、落ち着いた展開となりました。しかし、市場の期待は実現しておらず、今後数カ月は状況がさらに厳しくなる可能性があります。企業には、コスト、賃金、金利の上昇の影響がのしかかるでしょう。しかし、労働市場に深刻な影響が及ばない限り、2024年には正常化し、増益基調に戻ることが予想されます。エネルギー価格は下落し、在庫調整は終わりを迎える一方、インフレはより妥当な水準に低下するでしょう。もっとも、インフレは当面の間続き、それとともに高めの金利が続くと考えられます。けれども、地政学的状況が少しでも和らげば、市場に新しい可能性も生まれるでしょう。