Sustainability

守るべきものを守る:防衛セクターはサステナブルか?

ロシア軍から自国を守るウクライナの正当な権利は、十分な実戦力と資金力を備えた軍隊の重要性を浮き彫りにしています。最近の出来事をきっかけに、サステナブル・ポートフォリオにおける防衛企業の役割と、長い間防衛企業への投資に適用されてきた除外方針が問い直されています。防衛産業が進化し、防衛費が増大する中、このセクターに対してもう少し別の見方をする余地はあるでしょうか。

要点

- 欧州での戦争を受け、ポートフォリオにおける航空宇宙・防衛(A&D)セクター―従来、完全または部分的にポートフォリオから除外されるのが一般的だった銘柄―の重要性が注目されています。

- アリアンツ・グローバル・インベスターズでは、すべてのポートフォリオで非人道的兵器 を除外する方針を取っていますが、サステナブル・ポートフォリオにはさらに、投資先の収益に占める兵器、軍装備品・サービスの割合を10%以内とする閾値制限を適用しています。

- 最近の出来事を踏まえ防衛に対する認識が変化しつつあることと、防衛費の増大が予想されることから、投資家の間で、防衛セクターに対してもう少し違うアプローチが可能か見直す動きが出ています。

- 防衛関連企業とのエンゲージメントは、代替的なアプローチの一部になる可能性がありますが、決定的な答えにはならないかもしれません。

ウクライナ戦争をきっかけに、航空宇宙・防衛(A&D)セクターが大きな注目を集めており、今年は過去最高のアウトパフォーマンスを記録しています1。2022年2月―ロシア軍がウクライナに再び軍事攻撃を仕掛けた月―に、EU委員会は「社会的投資」とは何かについて定めた「社会タクソノミーに関する最終報告書」を公表しました。注目すべきは、この文書には、防衛産業が「社会的に有害」であるとする従来の文言が盛り込まれていなかったことです。

防衛銘柄はこれまで、サステナビリティを重視する投資家のポートフォリオから完全または部分的に除外されるのが一般的でした。しかし、ウクライナでの戦争が続く中、このセクターの位置付けについて疑問が生じています。一方で、国家・地域安全保障や軍装備品の「正当な」使用をめぐる懸念が高まっていることを背景に、除外規定の使用が見直され始め、他に適切なアプローチがないか検討されています。

防衛銘柄の除外

A&D企業を除外する主な理由は、それらの企業がいわゆる「非人道的兵器」に関与しているためにサステナブル・ポートフォリオにそぐわないということです。「非人道的兵器」の定義は一つではなく、何が「非人道的」 にあたるのかについての見方もさまざまではあるものの、そのような兵器は国内法や国際法を通じて幅広く禁止されています。さらに、特定の種類の兵器に対する除外もあります。

- ほとんどの欧州諸国は、地雷、クラスター爆弾、化学・生物兵器を製造している企業への投資を禁止しています。

- しかし一部の投資家は、核爆弾、劣化ウラン兵器、白リン弾などの兵器も、その使用目的が何であれ特に民間人への影響をコントロールすることが難しいことを考慮して、禁止対象に含めています。

- 最後の除外分野は、軍装備品・サービスを製造する企業を対象とするものです。この用語は比較的幅が広く、兵器、武器、軍需物資、軍事目的で使われる可能性のある機器が含まれます。

豆知識

- 兵器の除外は、今に始まったことではありません。1096年に、ウルバヌス2世はキリスト教徒に対してクロスボウを使用することを禁止し、1139年の第2ラテラン公会議では、弓矢類 の使用も禁止されました。

- 今日、「非人道的」とみなされるいくつかの兵器は、国際協定や現地法によって全面的または部分的に禁止されています。ただし、現地法については国ごとに差があります。現地法と国際法に加えて、特定の投資家配分基準や現地規制に関係する投資制限が存在する場合もあります。

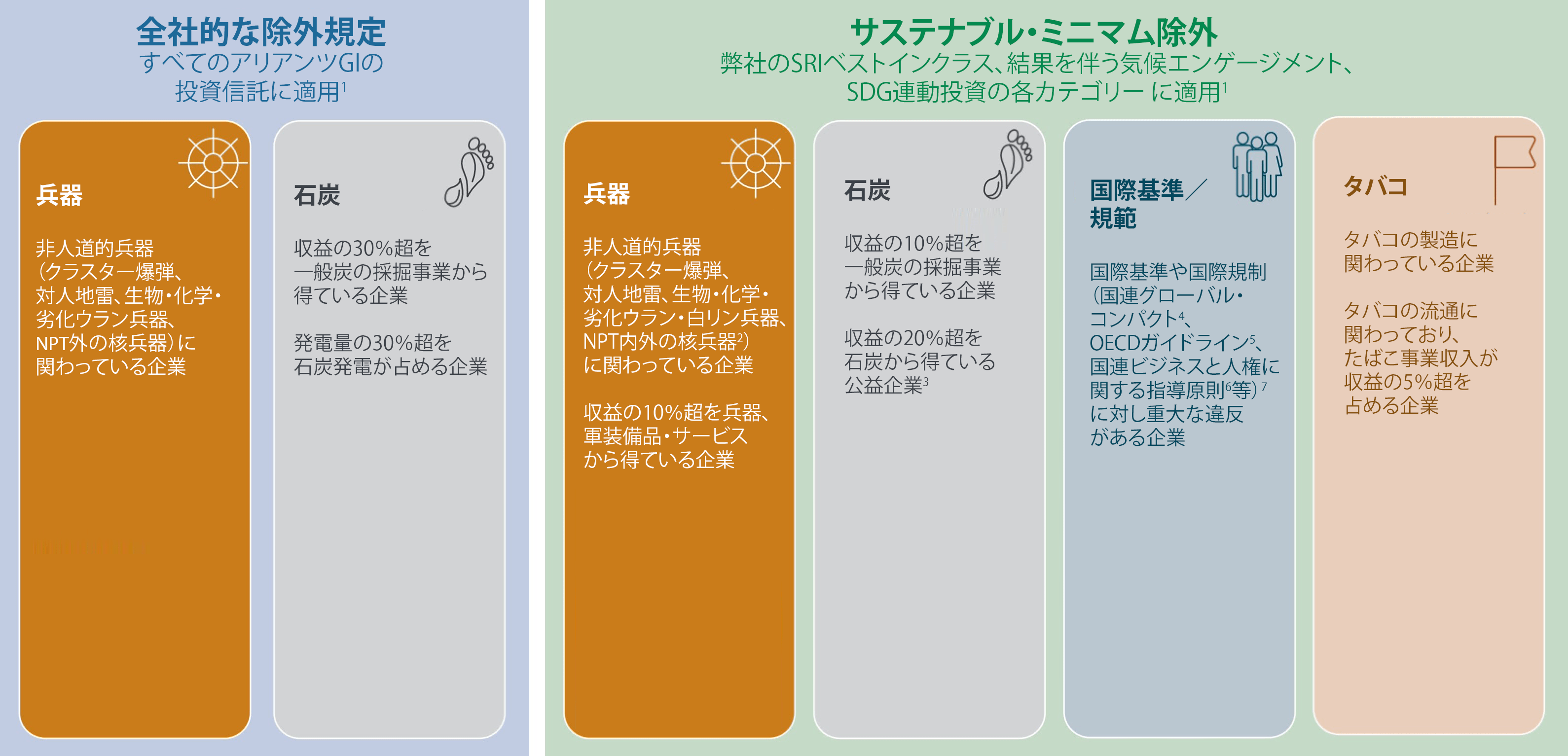

アリアンツ・グローバル・インベスターズの除外アプローチ

アリアンツGIの除外方針には、全社的な除外規定とサステナブル投資を銘打ったファンドを対象とする追加的な除外規定が含まれています。全社的な除外規定は、従来の国際協約・協定を中心としており、図表1の左側に記載しているタイプの兵器の開発、製造、使用、保守、販売、流通、輸出入、保管、輸送に適用されます。サステナビリティ投資を銘打ったファンドについては、同じく図表1に示すように、一部の兵器について追加的な除外閾値を設け、一部の軍装備品についても閾値を設けています。

図表1:アリアンツ・グローバル・インベスターズ―除外規定概要

出所:アリアンツ・グローバル・インベスターズ、2022年。表はイメージです。

除外規定は、直接投資に適用されます。特定の収益閾値が適用されます。詳細は、https://regulatory.allianzgi.com/en/esgをご覧ください。サステナブル・ミニマム除外 :ソブリン発行体については、個々の投資制限において別段の記載がない限り、フリーダムハウス指数のスコア不足が判断材料となります。1. 2021年12月現在、アリアンツGIが運用会社を務める場合に適用。機関投資家向けファンドや運用委託契約については、各顧客の同意によります。2. 核拡散防止条約。詳しくは、核兵器の不拡散に関する条約(NPT)-UNODAをご覧ください。3. 基準が同じではないため、サステナブルファンドには、発電に関する全社的な石炭除外基準(石炭発電が発電量の30%超を占める企業を除外)が追加的に適用されることにご注意ください。4. 詳しくは、https://www.unglobalcompact.orgをご覧ください。5. 詳しくは、https://www.oecd.org/ corporate/mne// をご覧ください。6. 詳しくは、GuidingPrinciplesBusinessHR_EN.pdf (ohchr.org)をご覧ください。7. 場合によっては、要注意の発行体をウォッチリストに登録します。エンゲージメントが改善につながると弊社が判断した企業、あるいは是正措置を取っていると判断された企業は、このウォッチリストに登録されます。ウォッチリスト入りした企業は、弊社によるエンゲージメントまたは当該企業による是正措置を講じても、深刻な違反が適切に是正される見込みがないと弊社が判断しない限り、投資可能となります。

たとえ国際協定で明示的に禁止されていない兵器でも、他の理由で除外されることがあります。そのような除外の例には、国独自の核軍縮の公約、合法・非合法両方の用途を持つ白リン弾、国際協定が存在しない劣化ウラン兵器などが含まれます。

弊社の最後の除外規定は、収益の10%超を兵器および軍装備品・サービスから得ている企業を対象とするものです。これらの企業を除外することで、軍事的な侵略行為や紛争に積極的に資金を供給することがないようにしています。国際法は、国家の自衛権を認めていますが、「正当な戦争」という概念について法的なコンセンサスはありません。それに加えて、弊社では、収益の10%という閾値を設定することで、主要事業が軍事的なものではない企業を除外しないようにしています。

豆知識

- ラテン語の「bellum justum」に由来する正戦論は、古代から存在する理論です7。しかし、第3次ポエニ戦争でローマ人が自分たちが「正しい」側であると主張するために用いた手段についてのギリシャの歴史家アッピアノスの記述は、すでに紀元前149年の時点で正しい戦争を定義することは難しかったことを示しています。

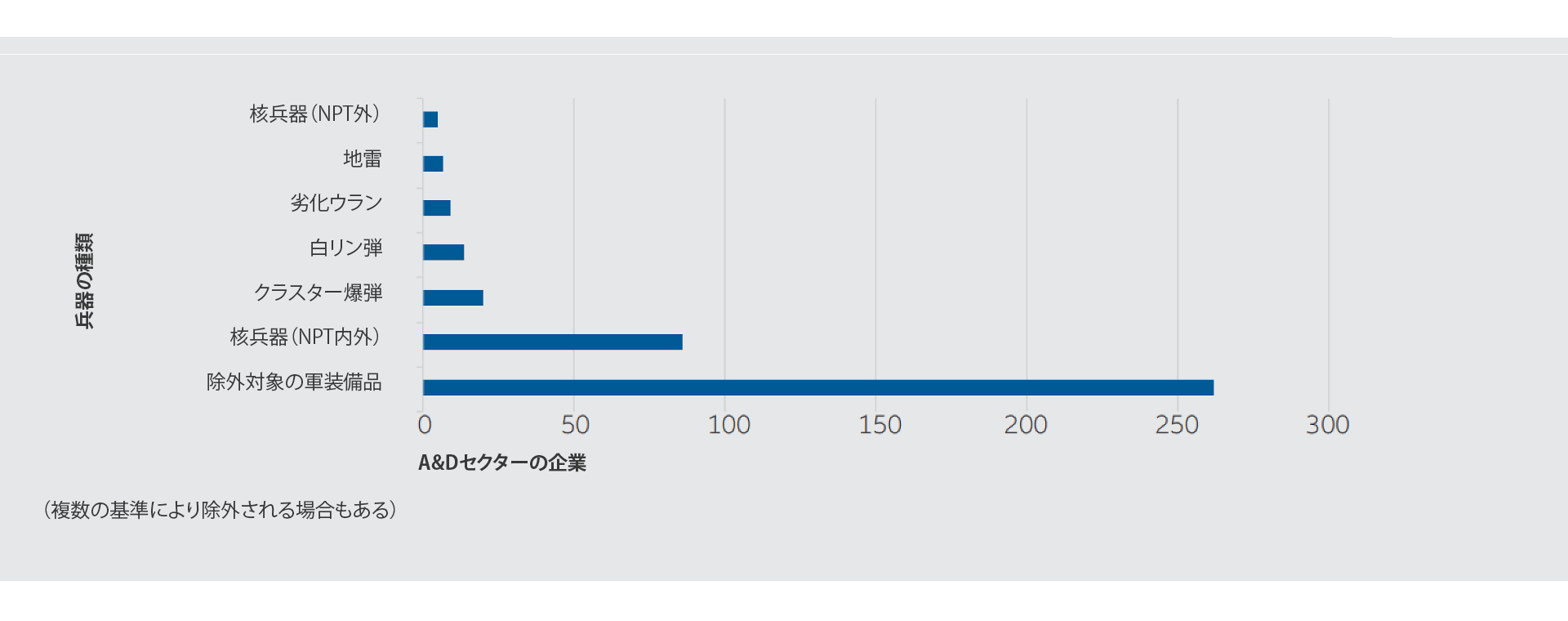

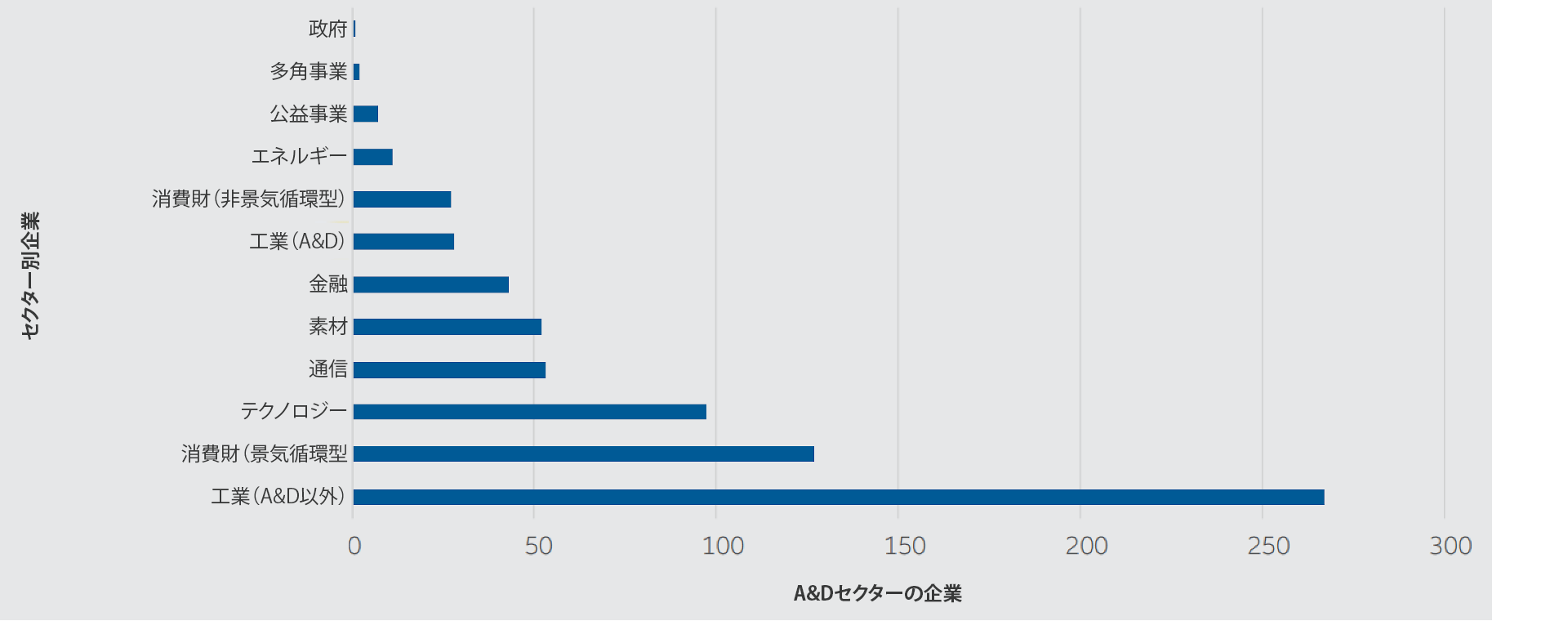

企業が除外される最大の理由は、軍装備品です(図表2参照)。弊社では、10%の収益閾値を適用することにより、工業セクター 以外のセクターを通じた軍装備品へのエクスポージャーを最小限に抑えています(図表3参照)。

図表2:兵器の種類別に見た、

A&Dセクター*に適用されるアリアンツGIの除外方針

*ブルームバーグ産業分類基準に基づく。

出所:アリアンツ・グローバル・インベスターズ社内データ

図表3:アリアンツGIでは10%の閾値 により、

兵器への投資家のエクスポージャーを最小限に抑制

*別企業(10%の閾値の範囲内)

*ブルームバーグ産業分類基準

出所:アリアンツ・グローバル・インベスターズ社内データ

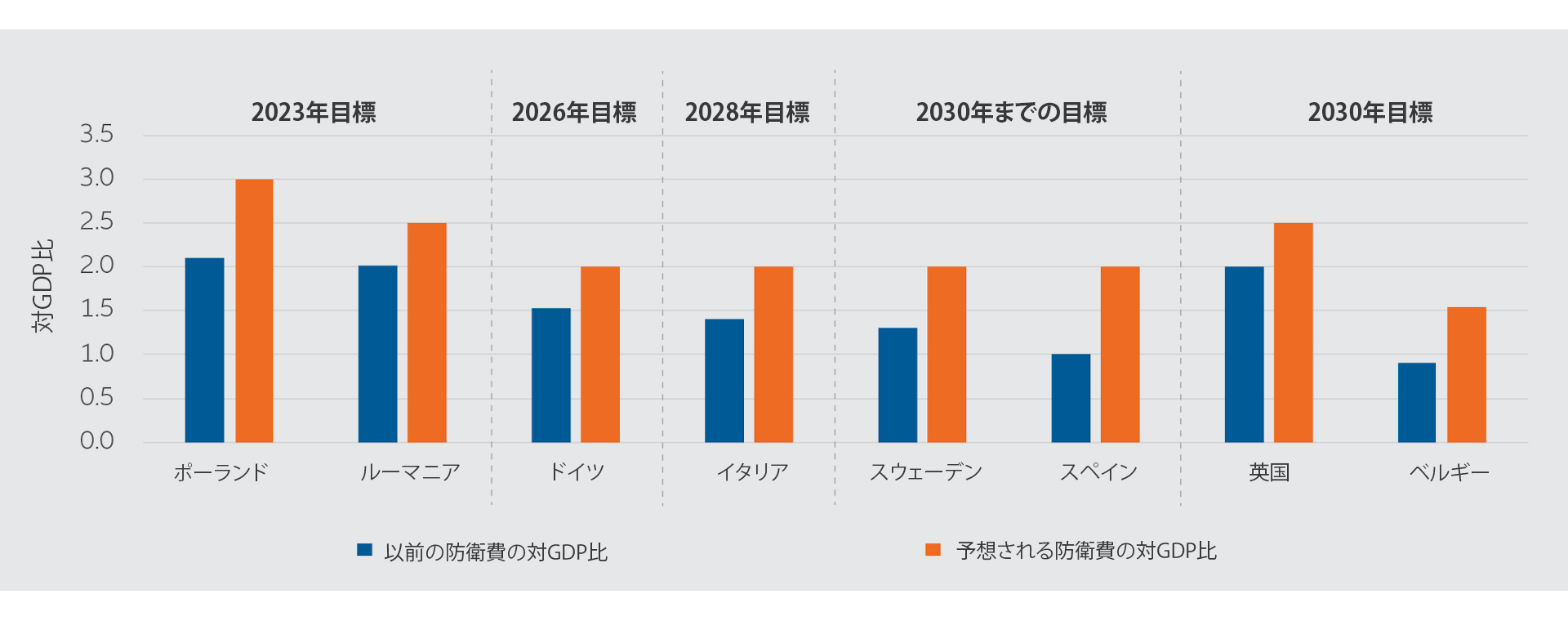

地政学的な不安定さと安全保障をめぐる懸念により、

今後は防衛費が増大

地政学的紛争と戦争の定義が変化するにつれ、防衛に対する投資家の考え方も変わると思われます。欧州で平和な時代が長年続いた後に戦争が勃発したことを受け、国家安全保障のための財源を増やす必要性が各国政府の課題として高まっています。EU委員会の社会タクソノミーに関する報告書において防衛に対する姿勢が変化したことも、欧州の投資家にとって一つの材料となっています。

防衛予算の使途も変化しています。例えば、ウクライナ危機が起こるまでは、英国は防衛人員に割いていた防衛費を削ってサイバーセキュリティと航空宇宙に重点的に予算を投じる方針でした。ウクライナ紛争が起こった後、ドイツは軍の最新化に1,000億ユーロを投じることを公約しました。

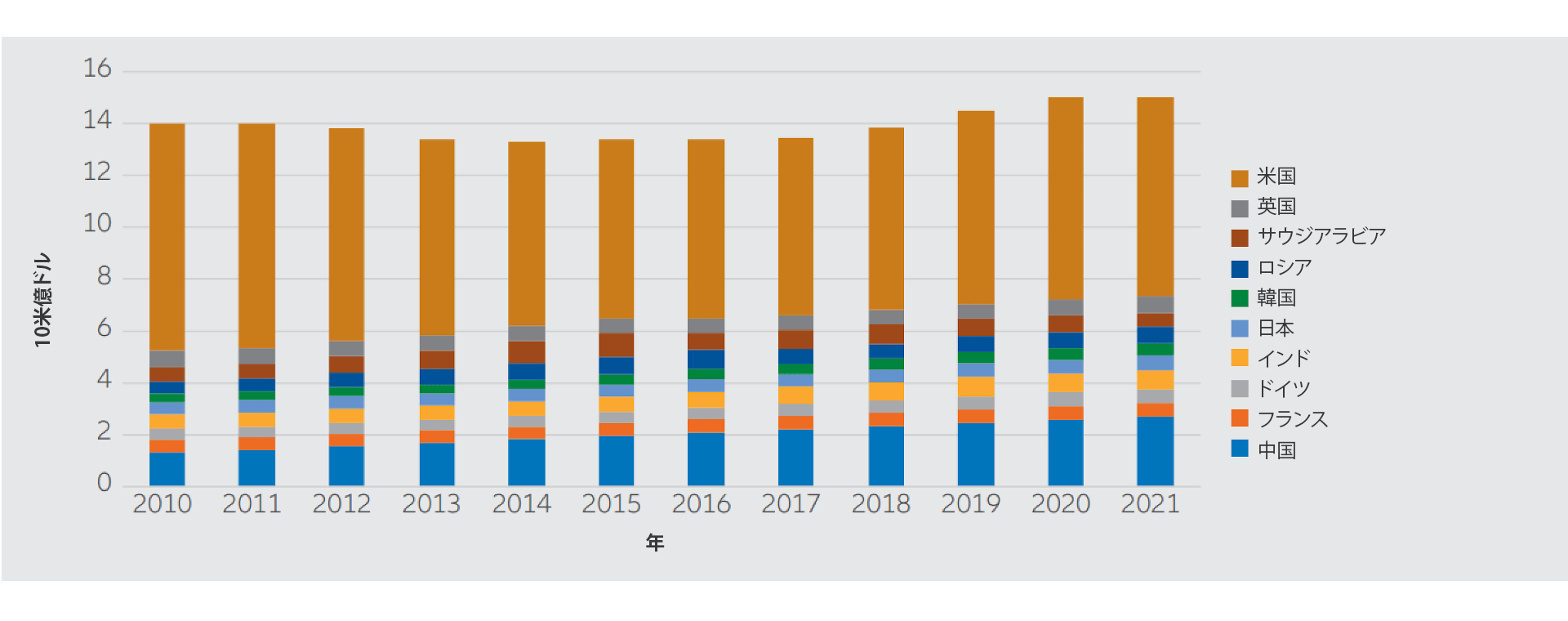

長年の間財源不足が続いていた防衛予算は今後、特に欧州で着実に増大すると予想されます。欧州諸国の総防衛費は6年連続で増加し、2020年に1,980億ユーロに到達しましたが、この数字は欧州防衛機関(EDA)に加盟している26カ国のGDPのわずか1.5%にすぎません2。これに対し、米国の防衛費は、図表4に示すように他のすべてのEDA加盟国の防衛費を大幅に上回っています3。

図表4:防衛費上位10カ国から、重点の変化がうかがえる

出所: Information from Stockholm International Peace Research Institute (SIPRI), https://www.sipri.org/

図表5:欧州主要国の防衛費の予想推移

出所: Allianz Global Investors internal research

豆知識

- NATO同盟諸国は2006年に年間防衛予算を対GDP比2%にするという目標に合意したにもかかわらず、加盟国30カ国のうちこの目標を達成しているのはわずか8カ国とみられています4。

アリアンツGIでは、現在の除外方針を通じ、新型の防衛システムに関係する問題を暗黙的に回避しています(10%の閾値による)。新型兵器は開発に費用がかかり、A&Dセクターへの参入を非常に難しくしています。非人道的兵器となりかねない新型兵器を開発する企業はおそらく、弊社の既存の除外規定の対象となると思われます。

軍の再編:将来の防衛費の焦点

- 防衛費の増大は、欧州の軍隊が高強度戦争への備えを強化するのに役立つでしょう。防衛費は、現在の戦力の整備、備蓄品の補充、東欧諸国における旧ソ連時代の装備の刷新、防空・ミサイル防衛システムの開発に振り向ける必要があります。空軍の最新化・拡大、新型戦艦の建造も必要となります。たとえばフランスは、すでに新型航空母艦の建造に取り組んでいます。

- EU委員会は、重要機器の共同発注によってEU諸国の軍装備の不足を迅速に埋めるために、防衛共同調達タスクフォースを設立しました。

一般に倫理的懸念を引き起こす兵器の開発に関わる上場企業の分析から、このような開発活動は、弊社が定める10%の収益閾値を超えることが判明しています。

A&Dにおけるエンゲージメントの役割

アクティブ投資家には、ポートフォリオから問題ある企業を除外する代わりに、エンゲージメントを通じて影響力を行使するという選択肢があります。難しいのは、軍事企業・産業というものは、国軍の独立性を部分的にでも確保することが主権国家の利益にかなうために存在するという点です。

さらに、開発には莫大な費用がかかるため、採算を取るには輸出が必要になることが少なくありません。したがって、必要なエンゲージメントをどのように、どの企業を相手に行えばよいのかという問題はいっそう複雑なものとなります。輸出先は、企業の所在地と利害が一致している地域である可能性が高いため、常にエンゲージメントが可能とは限りません。

こうした課題はあるにせよ、エンゲージメントは役に立ちます。エンゲージメントを利用することで、実施されたA&D活動の種類や軍装備品のサプライチェーンに対するガバナンス(内部プロセスや関連する情報開示に対する正式な評価や監査など)の証拠の開示の向上を図ることができます。こうした取り組みは、賄賂や汚職、強い政治的な影響力にさらされる可能性のあるセクターにおいて重要な意味を持ちます。

防衛の未来

今後考えるべき重要な問いは、侵略側と防衛側が使用する兵器を同じようにみなすのかということです。A&Dセクターへの投資に関する本稿の分析は、「良い」兵器と「悪い」兵器、あるいはプラスの影響を持つ兵器とマイナスの影響を持つ兵器を明確に区別することはできないことを浮き彫りにしています。結局のところ、防衛用兵器に資金を提供することは、攻撃用兵器に資金を提供することであり、その逆ももまた然りです。

弊社のアプローチは、サステナブル戦略に投資した資産が、紛争に関連する製品・サービスのための資金として使用されないようにします。具体的な10%の収益閾値と積極的なエンゲージメントの両方を通じて弊社が目指すのは、国連の持続可能な開発目標16―平和、正義、強力な制度を推進し、「すべての場所で、あらゆる形態の暴力と暴力関連の死亡率を大幅に減らす」こと―に沿った行動を取ることです。紛争と防衛に関する議論が進化し続ける中、弊社はこの議論において積極的な役割を果たすことに力を注いでいます。

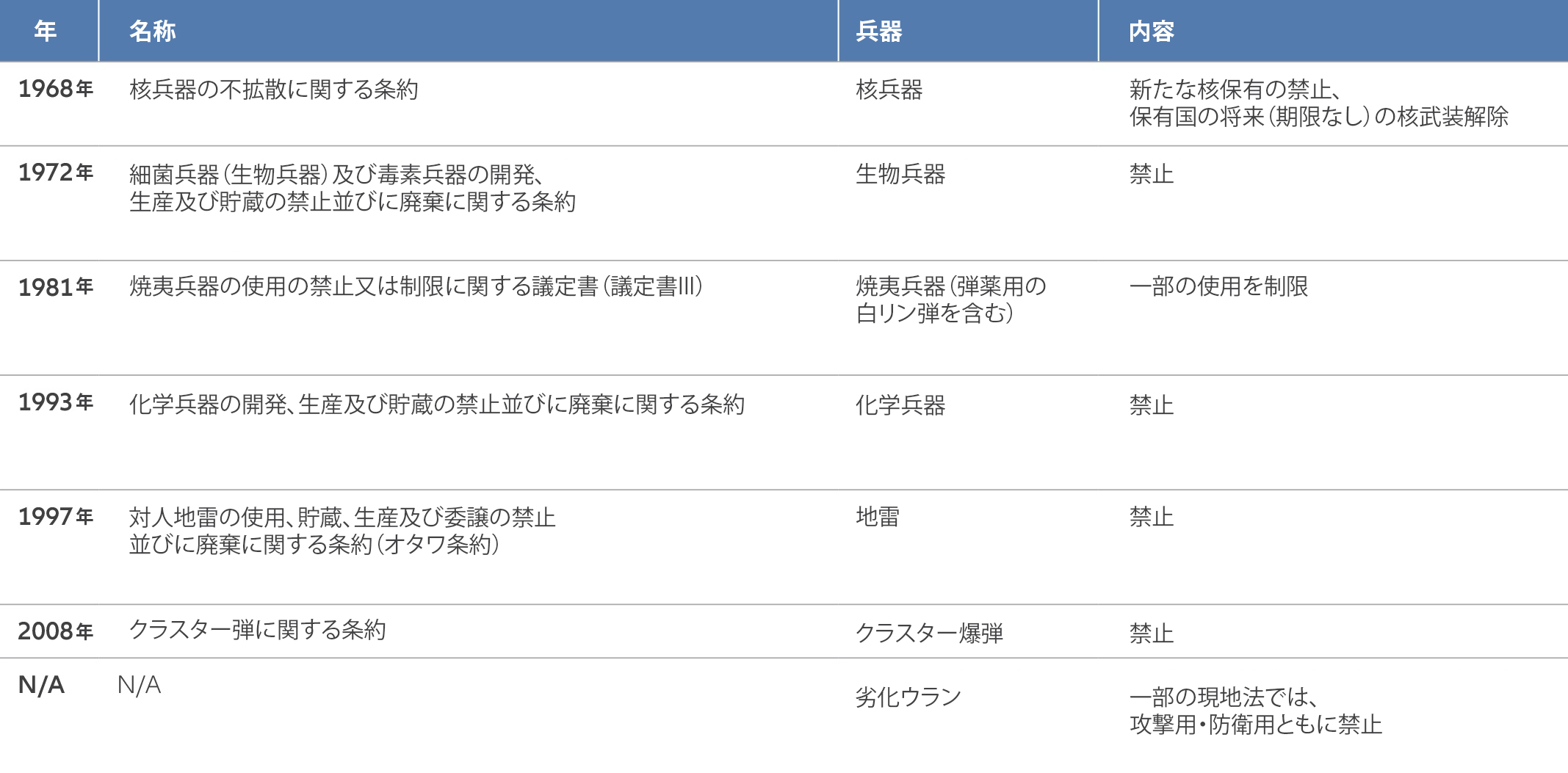

資料1:関連兵器に関する国際協定

出所: UN5, Allianz Global Investors Research

1) FT.com, Defence stocks beat global market on expectations of higher spending, April 2022

2) https://eda.europa.eu/news-and-events/news/2021/12/06/eda-finds-record-european-defence-spending-in-2020-with-slump-in-collaborative-expenditure

3) Forbes, Where NATO defense expenditure stands in 2022, June 2022

4) https://www.forces.net/news/world/nato-which-countries-pay-their-share-defence

5) https://treaties.un.org/