Interpreting China

中国展望—構造変化の中を進む

最近、中国に関して予想よりも遅い景気回復とデフレのリスクが大々的に報道されてきました。7月の中国共産党中央政治局会議において一層の政策支援の可能性が示されたことで、当初は期待の高まりから株価が上昇しましたが、不動産開発業者の碧桂園による債券利払いの遅延や、恒大集団の米国における破産法適用申請の報道を受け下落に転じました。これらの出来事により、不動産部門が中国経済にもたらすより広範なリスクに関する懸念が再浮上しました。

不動産—構造的に衰退しつつある部門

不動産部門は中国経済の重要な部分を占めており、投資家が同部門に懸念を抱く理由は理解できます。懸念されるのは、過去最長に及ぶ住宅価格の下落を受けて、信頼感と売り上げの間で負のスパイラルが続けば、信用サイクルがさらに悪化し、経済成長が損なわれるということです。

課題となるのは、不動産部門の後押しと資産バブルの再燃防止を両立させる方法です。中国政府が、極めて強力な景気刺激策の発表に慎重なのには十分な理由があります。なぜなら、不動産部門のレバレッジを再び高めてしまう可能性があるからです。それでも、現在重要なことは、市場の期待を好転させ、住宅市場を下方スパイラルから抜け出させるために、強力かつ意味のある支援を伴った明確なシグナルを発することです。不動産部門は中国の経済的成功に貢献してきましたが、今や構造的な衰退期を迎えています。これは主に高齢化および都市人口の増加の鈍化が原因です。要するに、人口を支えるために必要な住宅数が減少します。長期的な視点から見ると、中国はレバレッジの高い住宅部門への依存から脱却し、テクノロジーなど将来の成長分野の多様化と、自給可能な最新の製造拠点の開発促進に目を向ける必要があります。

短期的に、弊社は不動産市場の極端な下落は予想していません。それを防ぐためにリソースの投入が続けられると弊社は考えます。たとえば、過去2年間で、住宅ローン金利の引き下げ、不動産取引規制の緩和、開発業者に対する直接金融支援など、不振にあえぐ不動産部門を後押しするための多くの具体的な取り組みが実施されてきました。このように、経済全体に重大なシステミックリスクが生じる可能性は依然として低いと弊社は考えます。中長期的には、中国が不動産部門への依存から脱却する過程で、住宅市場と他部門の間に存在する経済寄与度の格差を円滑に解消できるのかが問題となります。

注目される民間およびサービス部門

民間企業、特にサービス部門は、中国の長期的な成長目標において不動産に代わる中核となります。弊社は、中国の構造的不均衡を是正する上で、民間部門には果たすべき重要な役割があると考えます。特に若年層の失業が大きな懸念となっています。中国国家統計局の最新の発表によると、6月における16歳から24歳の若年層の失業率は21%でした。この統計は、その悲観的な意味合いや、中国の調査方法が微妙に異なることで誤解が生じやすいことなどから、以後の公表は停止されます。

政府支援はこの問題の解決策の一部ですが、より多くの雇用を創出するだけでなく、中国の高学歴な若手人材層にアピールするような、高度なスキルを必要とし賃金が高い仕事を生み出す上で、民間部門の力は重要です。このため、中国がより価値の高い、よりイノベーション主導の部門に軸足を移すことは、労働市場における課題に対処すると同時に、生産性を向上させ、韓国や台湾がたどったのと同じ持続可能な成長の道を歩むための重要な鍵となります。

この数カ月間、政策当局はインターネットのプラットフォームを支援する姿勢を強めてきました。この分野は、民間起業家が優位を占め、中国の革新的で勤勉な精神の強さを実証するものです。実際、中国がインターネット部門だけでなく、新エネルギー車(NEV)、グリーンエネルギーとテクノロジー、バイオテクノロジー/医薬品イノベーションなどのイノベーション関連分野でも民間起業家を奨励することで、拡張可能な生産性の向上が期待でき、それは最終的に経済バリューチェーン全体の停滞する成長を押し上げるのに役立ちます。これはまず国内市場で実行する必要がありますが、いずれ世界市場にも拡大する可能性があります。なぜならば、中国はますますつながりが強まっている世界各国の人々のニーズや要望を満たすような製品やサービスの革新と提供が可能になるからです。

シャドーバンキングと地方政府のレバレッジ

中融信託が信託商品について期日通りの支払いができなかったという最近の報道は、不動産部門の状況が経済全体に波及するのではないかとの懸念を生じさせました。信託商品は中国のシャドーバンキング部門の重要な構成要素であり、これが質の低い不動産開発業者や地方政府の資金調達事業体(LGFV)の資金源となってきました。中融信託の流動性の問題は、開発業者向け融資の対象不動産とそれに関連するLGFVの資金調達難に関係する可能性があります。

全体的に見ると、中国の信託業界の運用資産残高は約21兆人民元(2.6兆ユーロ)で、うち約8%(1.7兆人民元/2,140億ユーロ)が不動産に投資されています。また、約11%(2.2兆人民元/2,770億ユーロ)がLGFVへの投資であると考えられます。信託業界はかなりの規模ですが、400兆人民元もある中国の金融システムからすれば約5%にすぎません。また、現時点で伝えられている不払い金額(9,000万人民元/1,100万ユーロ)は、これに照らすとそれほど多額ではありません。弊社は、規制当局が信託市場のリスクを監視しており、必要に応じて個人投資家の損失軽減を助けるものと考えます。

より大きな懸念は、信託商品のデフォルトが増加した場合に、LGFVの資金調達がさらに困難になることです。中国の地方政府債務は、2022年末時点でGDPの90%に当たる108兆人民元(13.6兆ユーロ)に達したと弊社では推定していますが、救いなのは中央政府のレバレッジが依然として低いことです。これにより、地方政府や家計がバランスシートを修復する際に十分な余裕をもたらすことが可能です。このテーマに関するもう一つの前向きな展開は、7月の中央政治局会議におけるものでした。そこでの重要な政策の要点は、地方政府債務の包括的な解決策の実施を求めたことです。これは、従来の地方当局者によるモラルハザードへの対応から、債務不履行が引き起こすさらなる信頼危機の防止へと焦点が移ったことを示唆しています。

中国政府は、借入に依存しない強固で持続可能な成長の道筋を築くことを目指しています。実際、これは資本市場および不動産市場の長期的な変革を支援するための、ターゲットを絞った措置を意味します。ここで鍵となるのは、中国の家計が銀行預金で保有する記録的な過剰貯蓄の行方であり、それが信頼感の今後の行方にもつながります。

経済全体への影響

中国経済の回復はすんなりとは進まない可能性が高く、株式市場のボラティリティは今後も続くでしょう。それにもかかわらず、中国政府は正しい方向に進んでいると弊社は考えます。特に、より具体的な政府支援策が明らかになるにつれ、回復傾向は続くと弊社は予想します。実際、弊社の見解では、それらの措置は最終的に市場の信任の大幅な改善につながるでしょう。

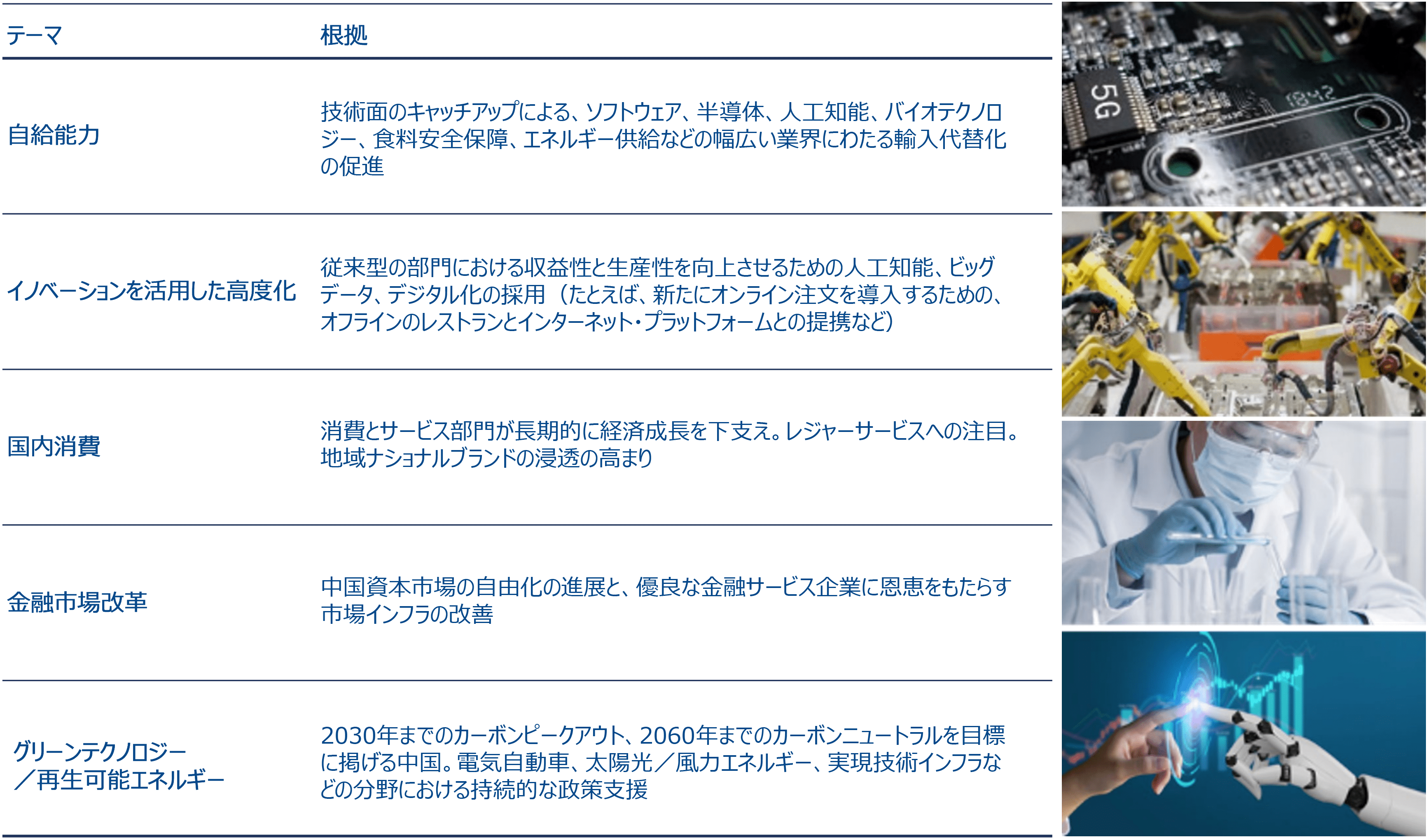

弊社は投資家として、構造的な成長の追い風が見られる市場分野に引き続き注目します。中国におけるマクロ面の逆風にもかかわらず、ボトムアップレベルで見るとそのような分野は豊富に存在します。具体的には、人工知能(AI)、ビッグデータとデジタル化、電気自動車(EV)、産業の高度化、特定の国内消費動向、金融市場改革の受益者、グリーンテクノロジーと再生可能エネルギーなどが挙げられます。

バリュエーションは低迷した水準で推移しており、中国A株市場の予想PERは過去15年平均の13.6倍に対し約11.5倍で取り引きされています。中国株のオフショア市場の予想PERは、過去15年平均の11.1倍に対し約9.7倍で取り引きされています1。アクティブ・アセット・マネージャーである弊社にとって、これは確実に、市場の低調さを利用し中長期的な確信を持って厳選したポジションを構築できるタイミングです。市場のほとんどがセンチメントで売られる局面では、弊社は優良な企業に引き続き注目します。そのような企業は、景気サイクルを通じて持続可能な収益成長を実現し、イノベーションへの投資とその過程での生産性の向上から恩恵を受けることが可能です。

アクティブな運用が、潜在的な構造的成長分野で弊社がボトムアップの投資アイデアを模索する上で引き続き重要な鍵に

1 2023年8月9日現在, BBG