プライベート・マーケット

プライベート・マーケットに対する5つの質問

1 プライベート・マーケットがポートフォリオにもたらす価値とは?

過去10年間で、プライベート・マーケットはより多くの機関投資家にとって戦略的な資産配分先として選好されるようになってきました。プライベート・マーケットは、分散性を高め、リターンの質向上やリスク軽減効果をもたらすことが期待されます。

株式や債券とは異なり、プライベート・マーケットは流動性の低さや市場参入への高い障壁があることから、「流動性プレミアム」や「複雑性プレミアム」といったリターンの源泉を提供することが可能です。過去には、2008年の世界金融危機や2022年の金利反転局面など、市場が混乱した時期においても、プライベート・マーケットは上場株式を上回るパフォーマンスを示してきました。また、長期的にも優れた成果を上げています¹。

投資家が最も関心をよせていることは、どのようにして魅力的な投資機会に出会うか、という点です。これは、低金利環境下では比較的容易でしたが、現在ではその難易度も高まっています。加えて、多くの投資家は資金の迅速な投下など投資初期に生じがちなマイナスリターン(いわゆる「Jカーブ」)の軽減を求めています。

こうしたニーズに応えるためには、豊富な専門知識、経験、そして広範な市場アクセスが不可欠です。これらの条件が整えば、プライベート・マーケットは分散されたポートフォリオの中で重要な役割を果たすことできるでしょう。

2 プライベート・マーケットは、機関投資家だけでなく、個人投資家にとってどのような役割を果たすのか?

世界的にプライベート・マーケットへのニーズは高まっています。特に、グリーン化およびデジタル化を支えるインフラ分野や、成長を続けるプライベート・エクイティやプライベート・デットの分野でその傾向が顕著に見られます。これまで主に機関投資家によって提供されてきたプライベート資産は、今後も上場市場と並んで重要性を増していくと考えられます。

近年では、個人投資家のプライベート・マーケットへの参入が広がりつつあります。特に「ELTIF 2.0(欧州長期投資ファンド規制)」の導入により、従来よりも個人投資家がプライベート・マーケットに参入しやすくなりました。

これにより、個人投資家もこれらの資産クラスが持つ成長ポテンシャルを享受できるようになります。Scope Groupのアナリスト・プラットフォームによると、ELTIFの運用資産残高は2027年末までに650億〜700億ユーロに達すると予測されています²。

機関投資家と同様に、プライベート・マーケットは個人投資家のポートフォリオにおいても、分散投資、リターン向上、リスク軽減といった観点から、より価値ある役割を果たすものと思われます。

ただし、プライベート・マーケットには長期的な投資期間や特有のリスクが伴うため、投資を検討する際には十分な理解と専門的な助言が不可欠です。情報に基づいた判断を行うためにも、信頼できるアドバイザーへの相談をおすすめします。

3 プライベート・マーケットにおける現在の動向と、そこから生まれる機会とリスクとは?

過去2年間の金利上昇を受けて、多くの市場参加者が活動を縮小し、資産の再評価がすすみましたが、現在では市場取引の活発化が見られています。

過去10年間の記録的な取引量にはまだ達していませんが、プライベート・マーケットは依然として、流動性市場を上回る長期的なプレミアムが期待されます。これは、ここ最近の市場環境を鑑みても同様であると私たちは考えています。長期的な資本コミットメントが上場市場と比較してプライベート・マーケットの超過リターンを生み出す原動力となることが期待されます。

ただし、流動性市場と同様に、ポートフォリオ全体に影響を及ぼす政治的・経済的・市場的なリスクは存在します。加えて、個別企業やビジネス形態、ビジネスプロジェクト特有のリスクも考慮する必要があります。

全体として、2023〜2024年に落ち込んだ資金調達活動は、2025年には回復すると予想されており、過去の記録的水準にはすぐには戻らないものの、魅力的な投資機会が生まれる可能性があります。

4 プライベート・マーケットにおいて、特に注目すべき投資分野は?

一般的に、複数のプライベート・マーケット資産クラスに分散投資することは、投資家にとって有益だと考えられます。しかし、市場環境や投資機会に応じて、特定の分野に絞って重点を置くことも可能です。

私たちは、戦略的および戦術的なポートフォリオ構築の観点から、セカンダリー投資に特に注目しています。これはプライベート・エクイティだけでなく、プライベート・デットやインフラ分野にも広がりを見せています。セカンダリー投資とは、ファンドや個別投資案件の「既存持分」を取得するもので、投資の成熟度、市場環境、売却者の状況によっては、魅力的な投資対象となり得ます。

セカンダリー投資は、資金の迅速な投下を可能にするだけでなく、ポートフォリオの分散にも寄与します。また、すでに投資済みの案件を評価できるため、「ブラインド・プール・リスク」が少なく、プライマリー投資よりもリスクが低い場合があります。こうした特性により、価格設定にも透明性が生まれます。2025年もセカンダリー市場は活発な展開が予想されます。

また、過去数年の投資停滞を経て、プライベート・エクイティのバイアウト分野では分配やM&A取引の増加が見込まれています。歴史的に見ても、同様の環境下ではプライマリーファンドへの投資が魅力的なタイミングとなることが多くあります。

プライベート・デット分野では、シニア・コーポレート・ダイレクト・レンディングに引き続き好調な環境が期待されており、インフラ・デットによる分散効果も注目されています。

インフラ・エクイティ分野では、取引量が増加し、バリュエーションも再調整されています。この資産クラスは、2021〜2023年のインフレ上昇期にも安定性を示しており、ポートフォリオにおいて重要な役割を果たしています。現在は、エネルギー転換、デジタル化、交通分野など、「Core+」セグメントにおいて、投資対象として注目されています。

「脱炭素化(Decarbonization)」「デジタル化(Digitalization)」「人口動態の変化(Demographic change)」という“3つのD”に関連する投資ニーズは非常に高まっていますが、政府予算には依然として制約があります。こうしたギャップを埋める手段として、プライベート・キャピタルが重要な役割を果たすことができ、ここ最近のいくつかのプロジェクトの再評価を踏まえると、より魅力的なリスク・リターンが期待できる可能性があります。

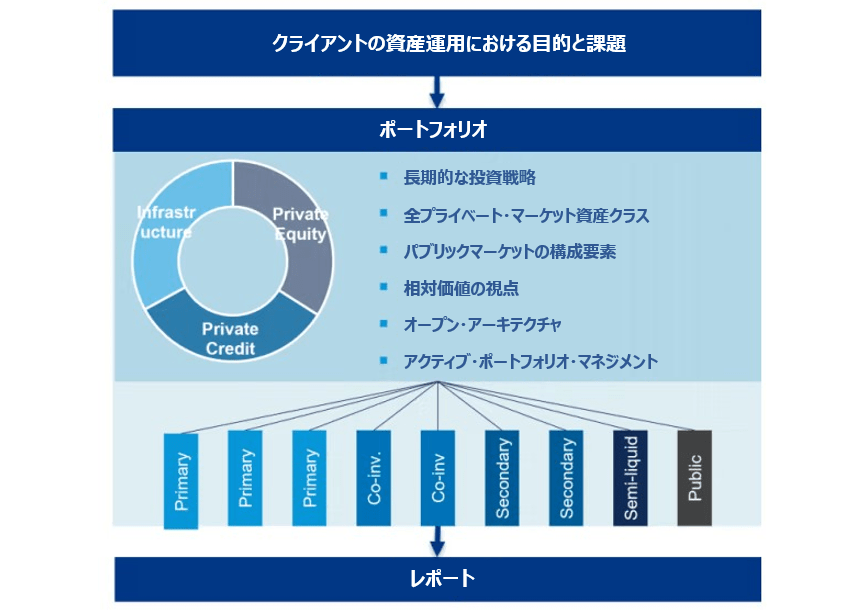

5 マルチ・プライベート・マーケット・ソリューションはどのような役割を果たすのか?

マルチ・プライベート・マーケット・ソリューションとは、プライベート・エクイティ、インフラ、プライベート・デットなど、複数の資産クラスをひとつのポートフォリオに統合した投資戦略です。これらの戦略は、統一された長期的な投資方針に基づき、市場のあらゆる機会を柔軟に捉えることが可能です(下図参照)。

このようなソリューションは、個別ニーズに応じた投資戦略を求める投資家にとって、運用の複雑さを軽減できる魅力的な選択肢となり得ます。

主な目的は、初期段階での迅速なポートフォリオ構築と、長期的かつ安定的に目標資産規模を維持することです。これにより、初期投資フェーズだけでなく、長期的にも「投資不足によるリターンの低下(リターンドラッグ)」を最小限に抑える、あるいはほぼ回避することが可能になります。

マルチ・プライベート・マーケット・ソリューションを活用することで、投資家はプライベート・マーケット投資において、柔軟性、透明性、効率性を高めることができます。

出所:Allianz Global Investors、risklab、2025年。 本資料は参考情報として提供するものであり、投資助言を目的としたものではありません。

¹ 2000年以降、プライベート・マーケットは暦年ベースで75%の年において株式市場を上回るパフォーマンスを記録しています。同期間において、株式市場が下落した年には、プライベート・マーケットは平均して年間7%以上の超過リターンを達成しました。株式市場は MSCI World Net Total Return Index 、プライベート・マーケットは MSCI Private Capital におけるプライベート・エクイティ、プライベート・デット、インフラの各指数によってそれぞれ比較。

出典:BloombergおよびMSCI Private Capital(通貨:ユーロ、2024年9月30日時点)

² 出典:ScopeExplorer「 ELTIF-Markt nimmt Fahrt auf – Rekordzahl neuer Fonds」