Navigating Rates

米選挙モニター:未来を見通すために過去を振り返る

2回シリーズの第1弾では、11月に行われる米選挙が市場に与える影響について探ります。手始めに、共和党と民主党それぞれの政権下での市場のパフォーマンスについて、歴史が何を物語っているかを見ていきましょう。

要点

- 11月の米選挙が次第に迫っており、選挙結果に対する市場の反応が重要となります。

- 本稿の分析によれば、米株式は民主党政権下で好調になる傾向がある一方、米国債は共和党政権下の方が好調になる傾向があります。

- 株式と債券のどちらのパフォーマンスも、与党が議会で過半数を占めていない時代の方が好調であることが分かりました。

- 民主党政権下では経済成長がより底堅く、インフレ率がより高いことが、この歴史的なパターンの一因となっている可能性があると考えます。

本稿の分析では、第二次世界大戦が終結した1945年以降、主要な資産クラスである米株式と米国債が民主党政権下と共和党政権下でどのようなパフォーマンスを示したかを取り上げます。

分析にあたり、14人の歴代大統領の政権下での米株式(S&P 500種株価指数を指標として使用)と米国債(10年物)の年率換算リターンを調べました。分析の出発点は、各選挙年の11月(大統領が就任する翌年1月ではなく)としました。これは、11月には選挙結果がだいたい判明しているためです。

分析結果1:株式のパフォーマンスは、民主党政権下で好調になる傾向

本稿の分析から、米株式は、民主党大統領が政権を握っている時代の方が好調であることが明らかになりました。インフレを織り込まない名目ベースで見た場合の株式のリターンは、共和党政権下の8.9%に対し、民主党政権下では13.8%でした。インフレを織り込んだ実質リターンでは、共和党政権下の5.1%に対し、民主党政権下では9.7%でした。

しかし問題は、どの政党が政権を獲得したかという単純なものではありません。米国の政治制度では、政権を握る党と、上下両院あるいは上下院の一方で過半数を占める党が異なる状態になることがあります。このような分割政府は、政権の政策目標の足かせとなり、株式のリターンに影響を与える可能性があります。

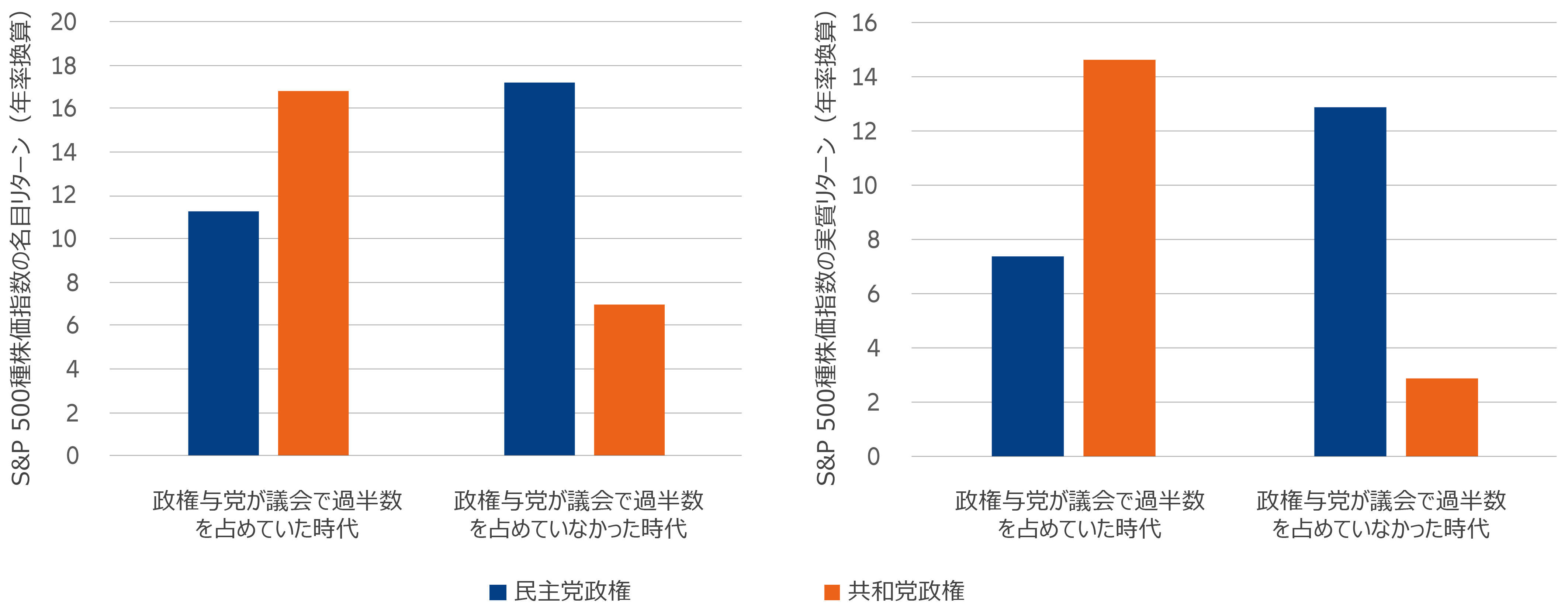

- S&P 500種株価指数のパフォーマンスが最も好調だったのは、民主党が政権を握っているものの議会で過半数を占めていなかった時代で、名目ベースのリターンは17.2%でした(図表1参照)。

- 共和党が政権と議会の過半数を握っていた時代も、リターンは同じぐらい好調でした(16.8%)。

- 民主党が政権と議会の過半数を握っていた時代の株式リターンは11.3%でした。

- 株式のリターンが最も低かったのは、共和党が政権を握っているものの議会で過半数を占めていなかった時代でした(7%)。

実質ベースの結果も同じパターンとなりました。ただし、リターンが最も高かったのは、共和党が政権を握り、議会でも過半数を占めていた時代であり、この間のリターンは14.6%となりました(民主党が政権を握っているものの、議会で過半数を占めていなかった時代は12.9%)。

図表1:名目ベースで見ると、米株式のパフォーマンスは、民主党が政権を握っているものの議会で過半数を占めていなかった時代が最も好調。実質ベースでは、リターンが最も高かったのは、共和党が政権と議会の過半数を握っていた時代。

出典:AllianzGI, GFD, データは2023年12月現在。注:計算は、月次データに基づく。各期間は選挙年の11月から開始。

分析結果2:債券のパフォーマンスが最も好調なのは一般に、共和党政権下

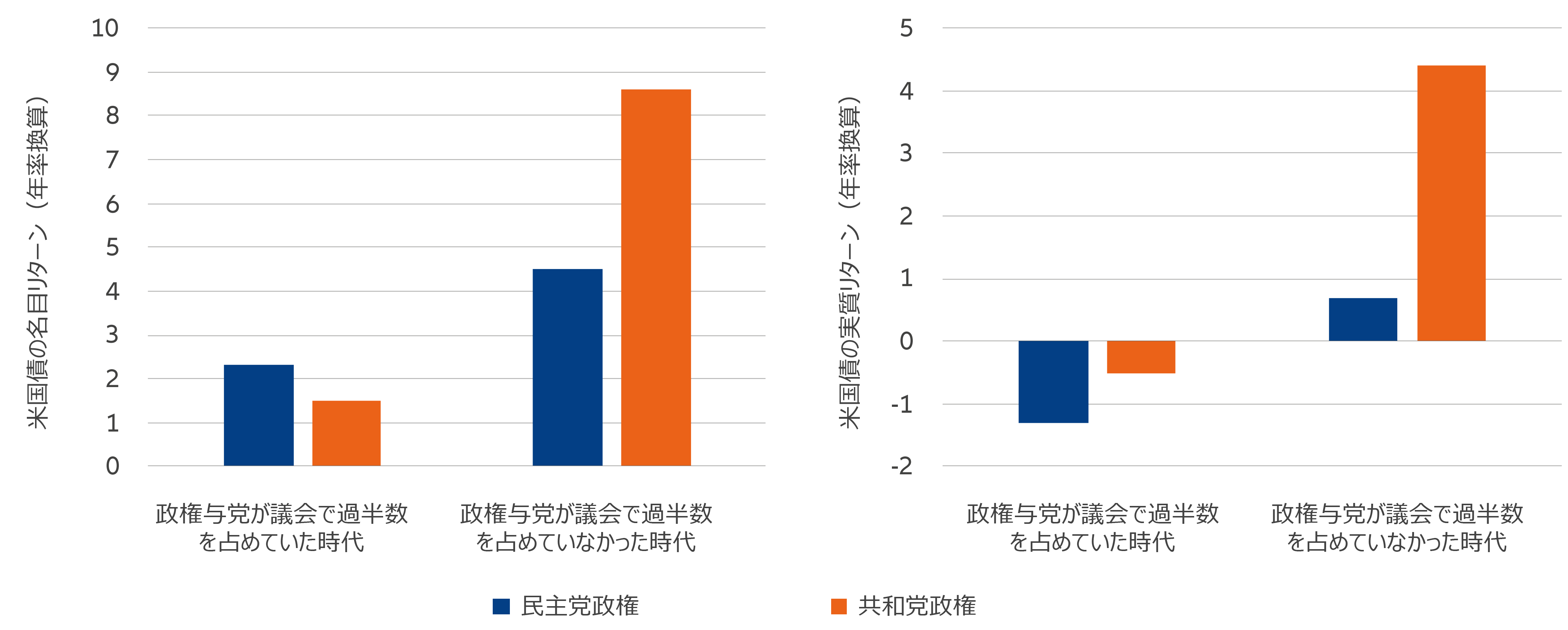

債券に目を転じると、10年物米国債のパフォーマンスは、共和党政権下の方が民主党政権下よりも好調であり、名目ベースでは前者が6.8%、後者が3.2%となっています。実質ベースでは、この差はさらに顕著であり、共和党政権時代の米国債のリターンは3%なのに対し、民主党政権時代はマイナス0.5%となっています。

政権与党が議会で過半数を占めているかどうかに基づいてパフォーマンスを分析したところ、次のような結果となりました。

- 図表2が示すように、名目ベースで見た米国債のパフォーマンスが最も好調だったのは、共和党が政権を握っているものの議会で過半数を占めていなかった時代でした(8.6%)。

- 次にリターンが高かったのは、民主党が政権を握っているものの議会で過半数を占めていない時代でした(4.5%)。

- 民主党が政権と議会の過半数の両方を握っていた時代の債券のパフォーマンスは、それほどよくありませんでした(2.3%)。

- パフォーマンスが最も低かったのは、共和党が政権と議会の過半数を握っていた時代でした(1.5%)。

実質ベースのリターンも、おおむね同じ結果となりました。米国債のパフォーマンスが最も好調だったのは、共和党が政権を握っているものの議会で過半数を占めていなかった時代でした(4.4%)。与党である共和党が議会の過半数を占めていた時代は、パフォーマンスはマイナスでした(-0.5%)が、それでも民主党が政権と議会の過半数の両方を握っていた時代(-1.3%)を上回りました。

図表2:米国債は、共和党が政権を握っているものの議会で過半数を占めていない時代に好調になる傾向

出典:AllianzGI, GFD, データは2023年12月現在。注:計算は、月次データに基づく。各期間は選挙年の11月から開始。

民主党政権下の方が高成長・高インフレになりやすいことが、この違いの一因となっている可能性がある

上述したパフォーマンスには、2つの理由が考えられます。

経済活動は、民主党政権下の方が好調になる傾向にあること。第二次世界大戦以降の12回のリセッションのうち、2回を除くすべてが共和党政権下で始まっていました。これは、共和党が政権を握っていた期間の方が若干長いことを考慮しても、高い割合です。民主党政権下では、高成長になりやすいことが株価を押し上げ、債券を下落させています。逆に、共和党政権下では成長が弱まることが株価を下落させ、債券を上昇させています。

一方で、インフレ率は、民主党政権下の方が高くなる傾向にあること。最悪のインフレ期4回のうち3回は民主党政権時代に起こりました。直近では、バイデン大統領の任期中の2021年でした。インフレ率が低下した時期はだいたい、共和党政権下で起こっています。その結果、共和党政権下では債券がより良いパフォーマンスを示しました。インフレ率は株式のリターンを低下させる可能性があり、実質ベースでは株式のパフォーマンスが最も好調だったのは、共和党が政権と議会の過半数を握っていた時代でした。

こうしたトレンドの背景にある理由をすべて説明するのは無理があります。しかし、偶然の一致や歴史的な大事件も一役買っています。たとえば、新型コロナをきっかけに起こったインフレの波は、バイデン大統領の任期中ずっと続いています。また、第二次世界大戦の終結は、長期にわたる力強い経済成長と繁栄の時代につながりました。25年間続いたこの時代の大半は、民主党が政権を握っていました。成長の減速に対して民主党政権の方がより迅速かつ現実的な行動を取る傾向があることも、この流れを後押ししている可能性があります。

まとめると、11月の選挙が及ぼす影響を検討する投資家にとって、歴史は一つの有用な指針となるかもしれません。

次回予告:このシリーズの第2弾では、バイデン大統領とドナルド・トランプ氏の政策がさまざまな資産クラスにどう影響するかを探ります。