Navigating Rates

英選挙:物事はよくなる一方?

英国では最近、インフレが抑制されているように見受けられ、成長見通しが改善しています。7月に予定されている選挙は、バリュエーションが魅力的でリターン見通しが堅調な英国株を見直す機会になると考えます。

要点

- 英経済が好転し始めたことから、英株式は今日の先進国市場で最も魅力的な投資機会を提供していると考えられます。

- 英国株のリターン見通しを押し上げている要因として、バリュエーションが割安であることと、英国からの資産流出が反転する可能性があることが挙げられます。

- 世論調査では野党労働党が20ポイント近い差でリードしていることから、リシ・スナク首相が7月4日に実施すると発表した総選挙では、労働党が明らかな過半数を獲得する可能性が高くなっています。

- 労働党が選挙活動で急進的な歳出計画を打ち出していないことと、財政的な余裕が限られていることを考えると、今回の選挙が市場にもたらすリスクは、これまでの選挙に比べてはるかに小さいでしょう。

5月22日、英国のリシ・スナク首相は7月4日に総選挙を実施すると発表しました。ダウニング街10番地の首相官邸前でスナク首相が雨に濡れながらこのサプライズ発表を行っていた時、背後で活動家のスティーブ・ブレイ氏が音楽グループD:Reamの「Things Can Only Get Better(「物事はよくなる一方だ」の意)」を大音量で流しました。この曲は、1997年に野党労働党が地滑り的勝利を収めた時のテーマ曲です。

投資家としての私たちがまず考えるのは、結果がどうなるか、そしてそれが英国の資産にどのような影響を与えるかということです。英国の経済が好転し始め、バリュエーションが他の市場に比べて割安に見えることを考えると、上述した曲のタイトルは、英国にも当てはまるように思われます。

スナク首相が総選挙の早期実施に踏み切った理由は?

自らの率いる政党が世論調査で労働党に大きく水をあけられているにもかかわらず、国民の総意を問う選挙を早くも夏に実施するというスナク首相のサプライズ決定の背景には、いくつかの要因があるように思われます。最近のデータは、8四半期にわたり低迷していた英国経済が2024年第1四半期にプラス成長に転じ、インフレ率も大幅に低下して2.3%になったことを示していました。ひょっとすると、スナク首相とそのアドバイザーは、選挙の実施時期として大方の専門家が予想していた秋までの間に経済情勢が悪化することを懸念しているのかもしれません。

2010年から政権を握っている保守党は歴史的に、健全な経済運営を行う政党というイメージを打ち出してきました。しかし、欧州連合(EU)から英国を離脱させるブレグジットを実施したことで、結果は期待外れとなっています。英国からEU・非EU諸国への輸出は減少し、貿易交渉は実を結ばず、投資は資金流出が続いています。

保守党が政権を握って以来、英国では首相が5人、外務大臣が7人、財務大臣が7人交代しました。現在の政権の不支持率は69%で、選挙の世論調査は保守党が労働党に20ポイント近く水をあけられていることを示しています。現実は、労働党が明らかな過半数を獲得する可能性が高くなっています。

労働党政権の誕生は、英国市場に混乱を招く?

現在の状況と1997年の選挙には興味深い類似点があります。トニー・ブレア首相とゴードン・ブラウン財務大臣は、就任後数年の間は慎重な予算編成を行い、堅実な財政運営という評判を固めました。労働党のキア・スターマー党首と影の財務大臣であるレイチェル・リーブス氏はそうした歴史を学んだとみえ、これまでのところ選挙活動では急進的な歳出計画を打ち出していません。

一方、英国の現在の財政状況を考えると、次の政権は政策運営の余地が限られています。非常に短命に終わったリズ・トラス前首相の政権は、債券市場が政治家の財政政策の足かせになりうることを示しました。したがって、今年の選挙が市場にもたらすリスクは、過去の選挙よりもはるかに小さいと考えます。

物事はよくなりつつある

世界の他の国々の状況は、英国とは大きく異なっています。今後12カ月の間に、多くの重要な選挙が控えています。米国をはじめ、いくつかの国の選挙結果は予測が難しく、より極端な結果や政策につながる可能性があります。対照的に、英国は近いうちに安全で予測可能な投資先に見えるようになるかもしれません。投資家は予測可能性を強く求め、不確実性を回避することが多いため、今後数カ月は英株式市場の魅力が目立つと思われます。

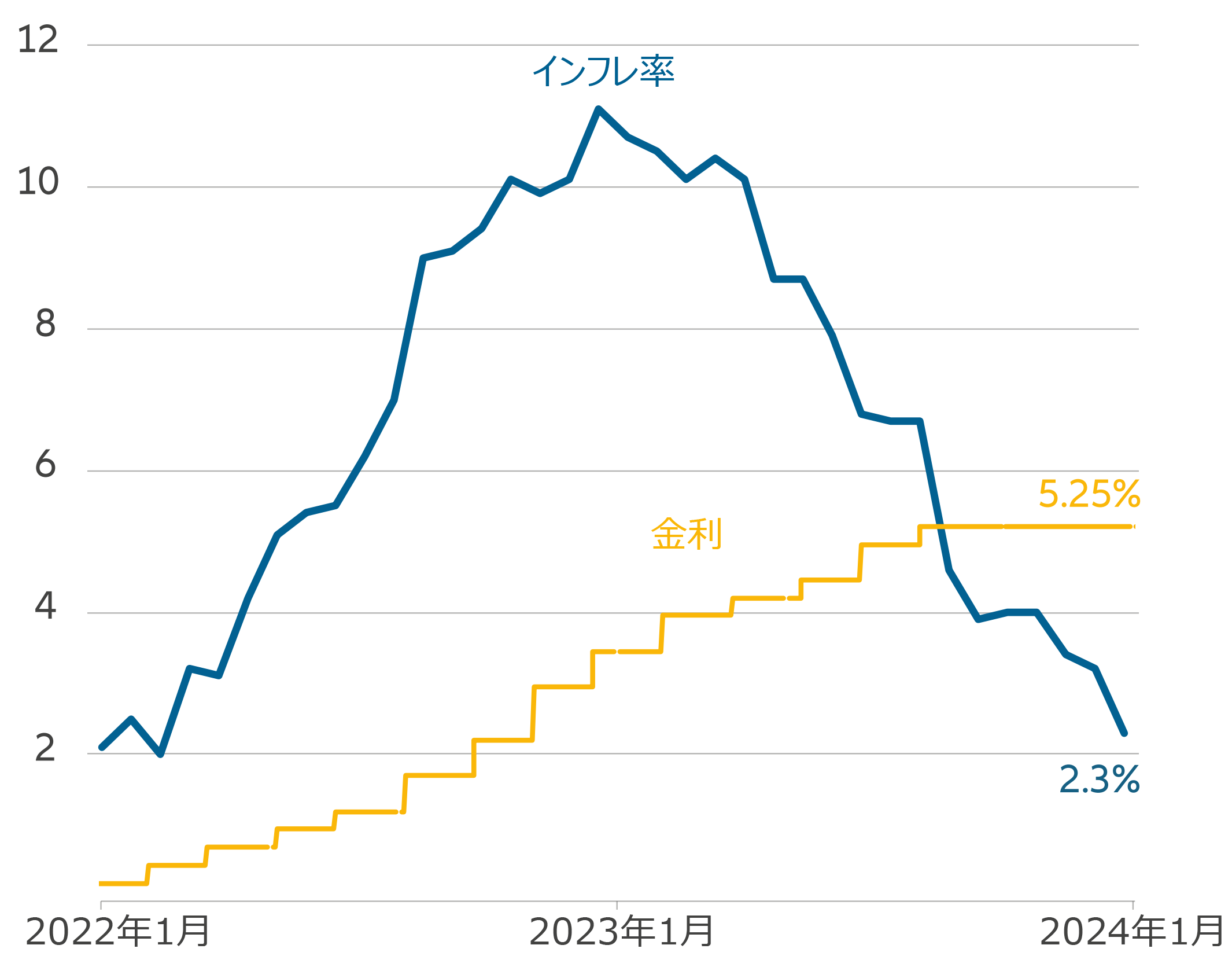

さらに、英国経済の見通しも改善しています。他のG7諸国と比べた場合、英国の経済成長は好転しつつあると考えます。購買担当者景気指数(PMI)や消費者信頼感指数などの将来予測的な指標は上向いています。英国のインフレ率は一時期、欧州の他の国を大幅に上回っていましたが、現在はほぼ同じ水準になっています(図表1参照)。エネルギーコストなどの供給サイドのインフレ圧力は弱まりつつあります。現在の焦点は、イングランド銀行が利下げに踏み切るかどうかではなく、いつ踏み切るかということです。

図表1:英国のインフレ率と金利

出所: ONS, Bank of England, 2024年5月22日

英国株のリターン見通しは非常に良好

現在の状況を踏まえると、英国株の見通しは魅力的と考えます。実際、英国は今日の先進国市場で最も魅力的な投資機会を提供していると思われます。投資対象企業の絶対的な質がこれほど高いと感じられることは滅多になく、英国のバリュエーションは他の市場よりはるかに割安に見えます(下記参照)。

この印象を裏付ける事実として、鉱山企業のAnglo Americanのような大手から電気部品メーカーのXP Powerのような小企業まで、英国の上場企業に対するTOB(株式公開買い付け)による買収の件数が増えています。この買収トレンドは、小売業(成功しなかったものの、Curryに対するElliott AdvisorsのTOB)や住宅建設業(Barratt Developmentsと競合のRedrowとの合併)など他のセクターにも及んでいます。

こうした要因はいずれも、英国株式市場の見通しに対する弊社の確信を強めていますが、特に2つの要因が注目に値します。

バリュエーションが他の市場に比べて魅力的であること

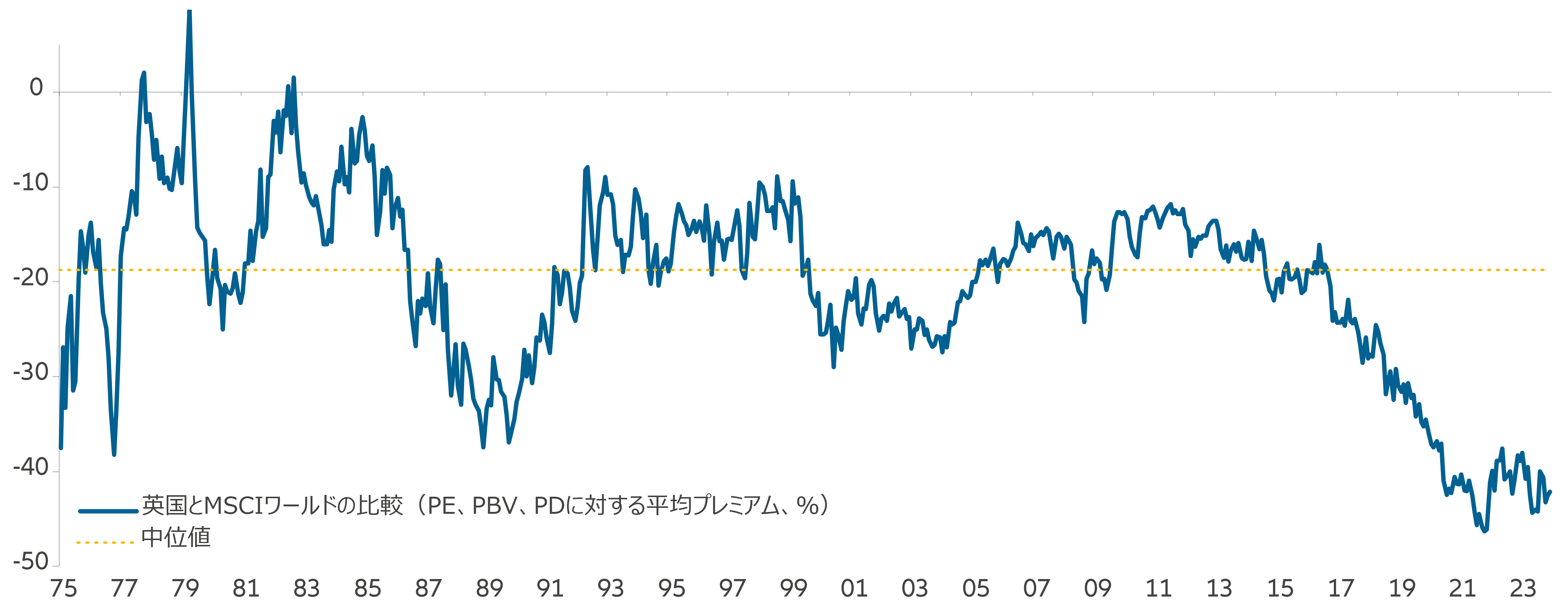

ここ数年、英国株には大きな圧力がかかり、2016年以降、ワールド指数と比較して大幅に下落しています(図表2参照)。これにはいくつかのもっともな理由があり、ブラグジットをめぐる懸念、ジェレミー・コービン前労働党党首が首相に就任する可能性があったこと、新型コロナ(政治不安が収まりつつあったタイミングで英国に大打撃を与えた)、ウクライナ戦争(欧州全体に非常に大きな影響を与えた)、そしてリズ・トラス政権下での市場の大混乱などを挙げることができます。

図表2:英国とMSCIワールド・インデックスの平均バリュエーション・プレミアムの比較

出所: Morgan Stanley, 2024年1月

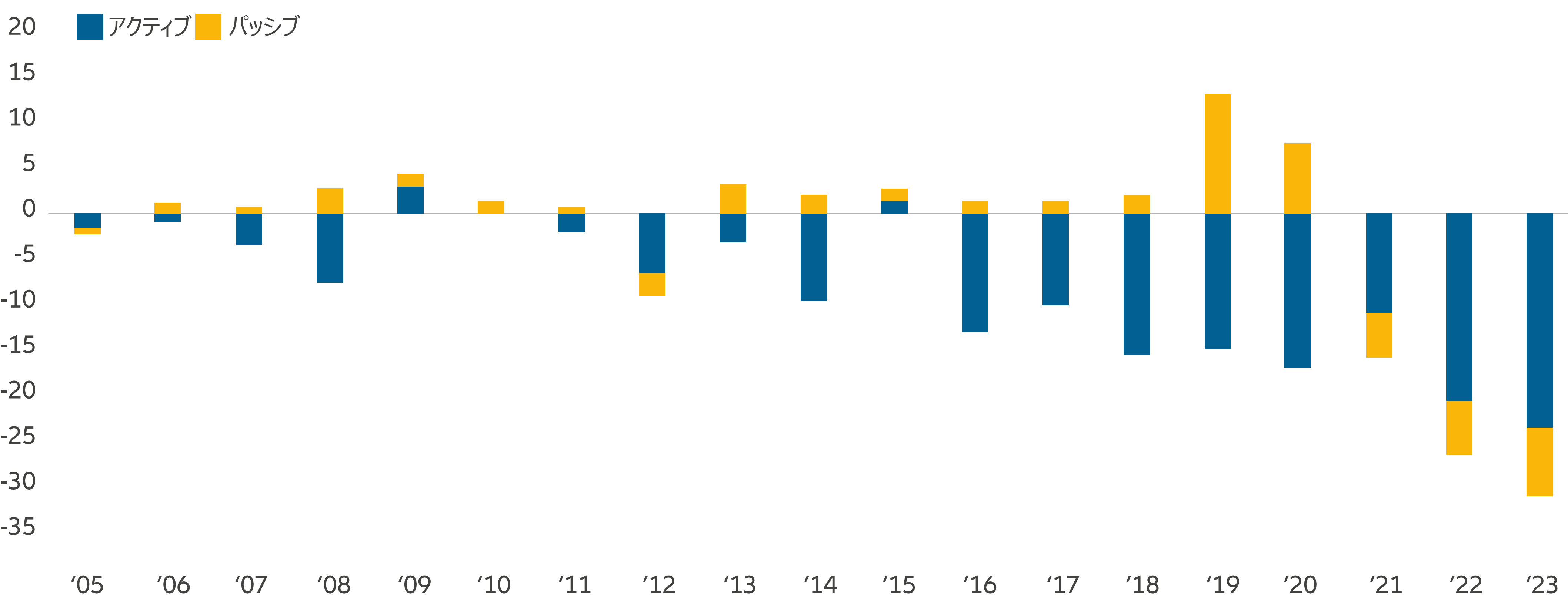

英株式への資金流入はマイナスが続いているものの、センチメントは好転しつつあること

英国では、株式中心の投資から資金が大量かつ急激に流出しており、市場全体で否定的なセンチメントが主流になっています。しかし、このセンチメントに変化が生じていることをうかがわせる兆候(図表3)があり、英国を明らかなアンダーパフォーマーとみなす考え方に対する懐疑が強まっています。

物事はよくなる一方だ——英株式への投資家には、そう考えるに足る理由があるかもしれません。

図表3:英国に特化した株式ファンドへの年間資金流入額(単位:10億米ドル)-アクティブ、パッシブファンド別

出所: BofA European Equity Quant Strategy, EPFR Global, 2024年1月