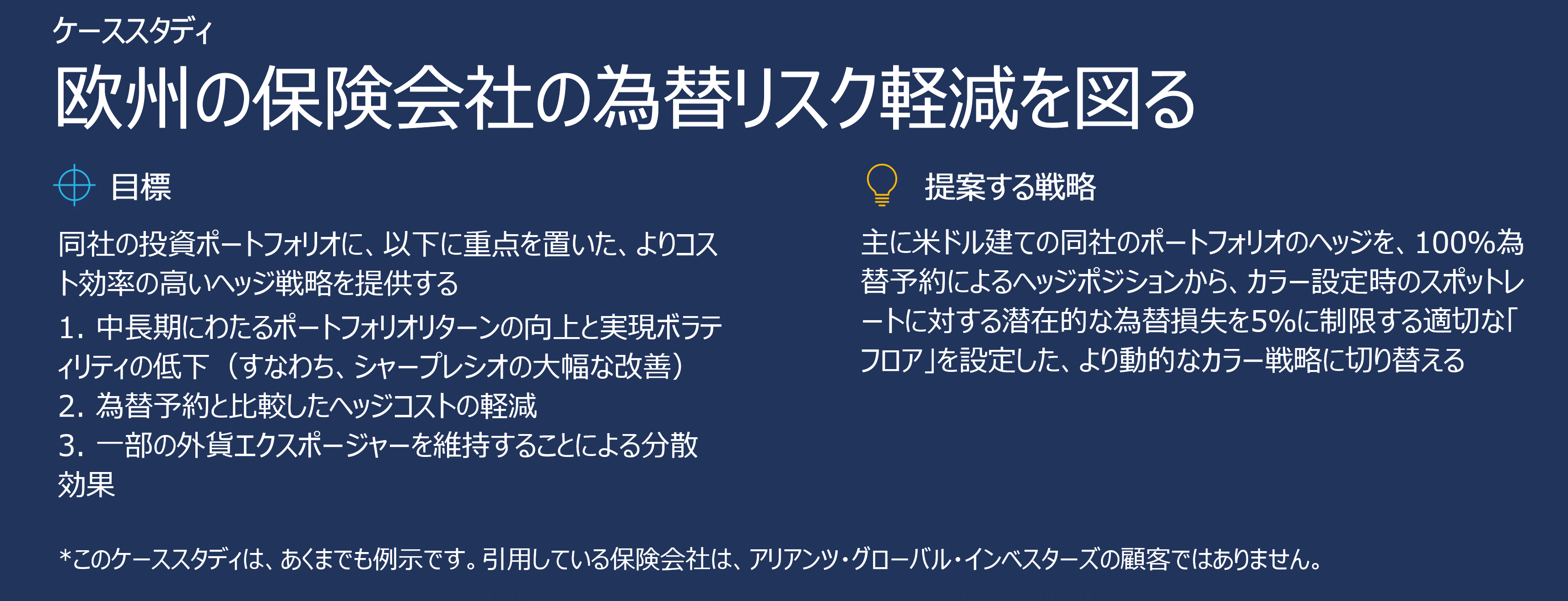

The Big Question

為替ヘッジ戦略を見直すとき?

自国市場以外への投資は、新しい機会を開くかもしれません。けれども、為替レートの変動による課題が生じる可能性もあります。

為替リスクとは、ある通貨の価値が別の通貨(通常は、投資先の外国市場の通貨と自国の通貨)に対して変動することによって投資に損益が生じるリスクのことです。

そのようなリスクが多くの投資家にとって、より大きな優先課題になりつつあるように思われます。一つの理由は、多くの主要国経済がそれぞれ異なるペースで動くようになっていることです。為替レートの決定要因の一つである金利は、以前ほど同期した動きを見せなくなっています。これは、中央銀行が自国経済のニーズの変化に合わせて金利を調整しているためです。近年市場に大きな影響を及ぼしている地政学的要因も、為替レートに影響を与える可能性があります。

どうすれば為替リスクを軽減できるか?

為替ヘッジは、結果の予測可能性を向上させ、予期せぬショックから投資ポートフォリオを守るのに役立ちます。

為替リスクをヘッジする方法として、次の3つの方法があります。

為替予約を利用した為替ヘッジ

為替予約を利用して外貨ポジションをヘッジすることは昔から、ポートフォリオの為替リスクを管理する方法としてよく知られています。為替予約とは、為替市場における取引で、合意した期日に行われる通貨の売買について特定の為替レートを保証するものです。特定の金額と満期に合わせて設定することができ、ヘッジ対象通貨のボラティリティの軽減にも役立ちます。一部の投資家は、100%静的な為替予約戦略、つまり保有する外貨ポジション全体をヘッジし、その後リバランスできるのは為替予約の満期時のみという戦略を選択しています。為替レートの変動が激しい場合、この戦略はリスクが大きくなる可能性があります。

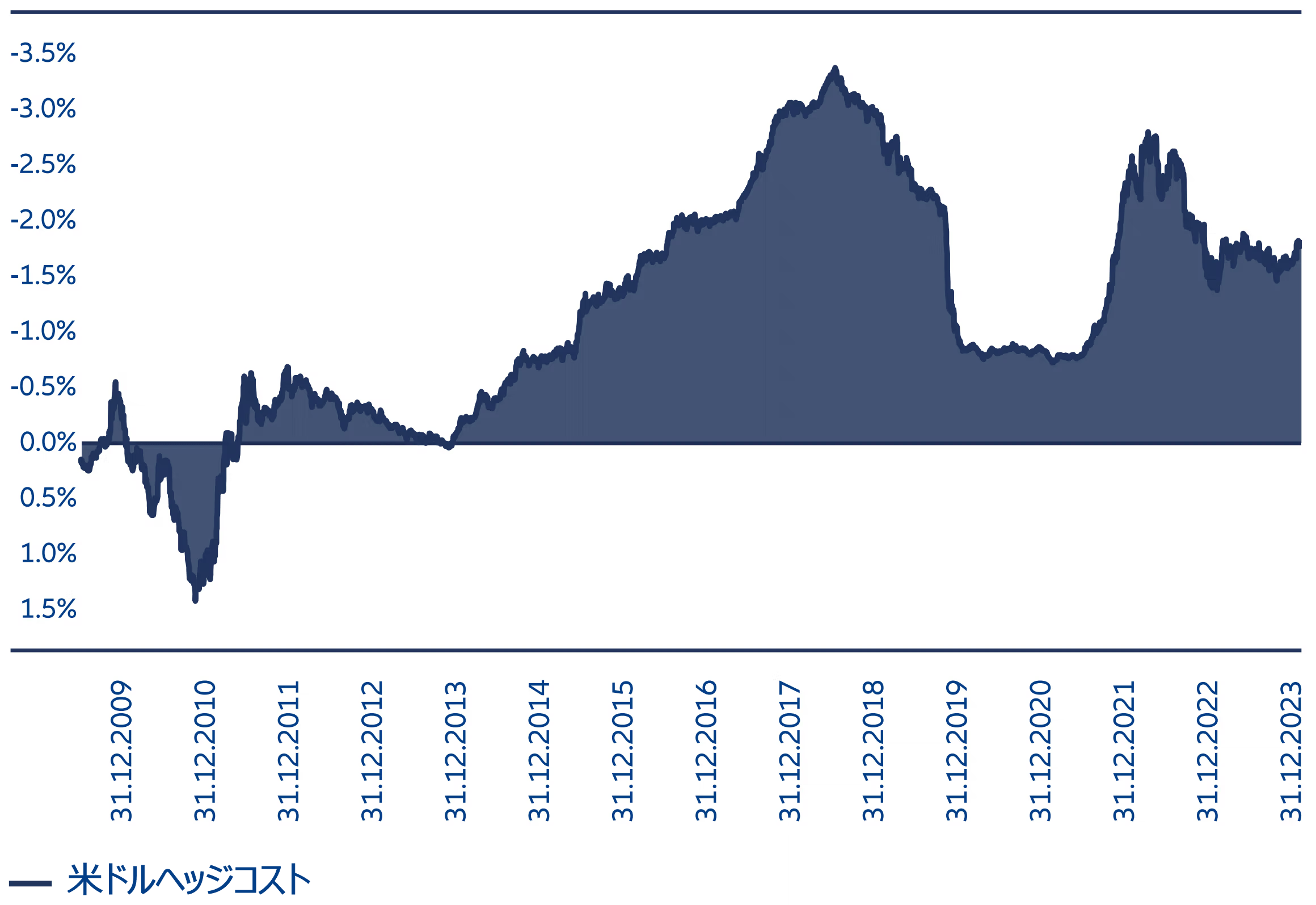

為替予約は、他のダウンサイドリスクもはらんでいます。自国市場と海外市場との金利差によっては、高いヘッジコストを伴う可能性があります。この金利差は、たとえばユーロ圏から米国の資産に投資する場合、特に厳しいものとなっています。米国の金利はユーロ圏よりもかなり高く、日本と米国の金利差はさらに広がっています。結果として、海外から米ドルのポジションをヘッジするのに大きなコストがかかるかもしれません。長期的には、そのような固定コストは期待リターンを減少させる可能性があります(図表1参照)。

図表1:100%為替予約を利用した場合の1年間の米ドルポジションのヘッジコスト

2023年12月31日現在のデータ。出所:Bloomberg. 表示している仮定上のコスト動向はあくまでも例示です。実際のコスト動向を反映するものではなく、将来の結果を示す信頼できる指標ではありません。

プットオプションを利用した為替ヘッジ

別のシンプルな方法は、為替変動に対するプロテクションを提供する為替のプットオプションかもしれません。通貨のプットオプションは、為替差損が所定の水準を超えると、特定の額の外国通貨を予め定めた価格で売却する機会(義務ではない)を提供します。プットオプションの価格は、その通貨の売却価格(権利行使価格と呼ばれる)や意図するプロテクションの期間、金利、市場のインプライドボラティリティなどのさまざまな要因に影響されます。プットオプションの価値は、原資産である通貨の価格が下がると上昇します。しかし、原資産である通貨の価格が上昇すると、価値が低下します。

プットオプションは柔軟性がより高く、ヘッジ対象通貨の下落に対するプロテクションを提供するだけでなく、もしあれば利益も享受できるため、為替予約を用いた為替ヘッジよりも好ましい場合があると考えます。為替が不利に動いた場合、契約満期時に売却する義務は一切ありません。対照的に、為替予約は拘束力があるため、契約を解除する方法はありません。

プットオプションはその柔軟性ゆえに、原投資に分散効果をもたらすこともできます。つまり、ヘッジ対象通貨が急激に上昇した場合、ポートフォリオはそこから利益を得ることができるのです。そのような急激な通貨上昇は、市場ストレス時の米ドルによく起こることであり、プットオプションはこうした時期に全体的なリスクを減らす役割を果たします。

しかしプットオプションには、ヘッジコストが高いという欠点があります。為替レートが安定している場合、契約の満期日に支払わなければならないプレミアムが高くなるため、オプションの価格は特に高くなりかねません。

カラーを利用した為替ヘッジ

カラー戦略は、為替レートの変動へのエクスポージャーを一定の範囲内に制限することで為替リスクを管理するのに役立ちます。この戦略は、以下の2つのオプション契約で構成され、これらを組み合わせることで、プットオプション取引だけを利用するよりも費用対効果の高い選択肢となります。

- 特定の期間内に権利行使価格で外国通貨を売却する権利を提供するプットオプション。上述したように、プットオプションは、ヘッジ対象通貨の下落に対するプロテクションを提供する一方、上昇した場合に利益を得る機会を提供します。カラー戦略では、プットオプションを購入します。

- 特定の期間内に指定の価格(権利行使価格)で外国通貨を購入する権利を提供するコールオプション。カラー戦略では、コールオプションを売って得たプレミアムを使って、プロテクションのコストを下げます。ヘッジ対象通貨が上昇した場合、権利行使価格がリターンの上限となります。

基礎知識

Q. プットオプションとコールオプションとは何ですか?

A. プットオプションとコールオプションは、買い手が原資産(通貨など)に対して将来、自身の利益になるならば特定のアクションを取ることができるようにするものです。しかし、何を可能にするかは、プットオプションとコールオプションで異なります。プットオプションは買い手に、合意した期間内に権利行使価格で特定の資産を売却する権利(義務ではない)を与えます。コールオプションは買い手に、合意した期間内に権利行使価格で特定の資産を購入する権利(義務ではない)を与えます。投資家は、原資産の価格が下がると予想している場合にはプットオプションを購入し、価格が上がると考える場合にはプットオプションを売ります。一方、原資産の価格が上がると予想している場合にはコールオプションを購入し、価格が下がると考える場合にはコールオプションを売ります。

カラー戦略は、プットオプションのメリットをすべて備えています。為替レートの上昇から利益を得るとともにダウンサイドリスクを制限しますが、実質的に プットオプションの高いプレミアムを負担する必要がありません。カラー戦略は、通貨のコールオプションのプレミアムの方が一般に高く、プットオプションのプレミアムの方が一般に低いことを巧みに利用する戦略です。言い換えると、プットオプションとコールオプションの両方で同じプロテクションとアップサイドポテンシャルを選択した場合、コールオプションを売ってプットオプションを買うだけでも利益を得られることが少なくありません。

実際、プットプレミアムとコールプレミアムの比率はこの20年間、比較的安定しており、ヘッジに好都合な状況をもたらしています。さらに、この戦略はヘッジ対象通貨の上昇から利益を得ることもできます。ただし、コールオプションの権利行使価格が利益の上限となります。

ヘッジ対象通貨の下落傾向が強い間は、カラー戦略を使ったヘッジのコストは為替予約を使ったヘッジよりも高くなる可能性があります。追加的なコストは、金利差とプロテクションの水準との差によって制限されます。一方、ヘッジ対象通貨が若干下落したり上昇したりと横ばいの状態にある環境では、カラー戦略のコストは安くなります。全体的にカラー戦略は、金利差がヘッジ対象通貨に有利である限り、100%為替予約に比べ長期的にヘッジコストが安くなります。

自身のポートフォリオに最適なアプローチはどれか?

ヘッジは、為替リスクを管理する賢明な方法になりえます。自身のニーズに最も適したアプローチを決定するにあたっては、為替スポットレートや金利差のほか、為替市場のボラティリティと流動性水準などのさまざまな要因を考慮に入れることが重要です。

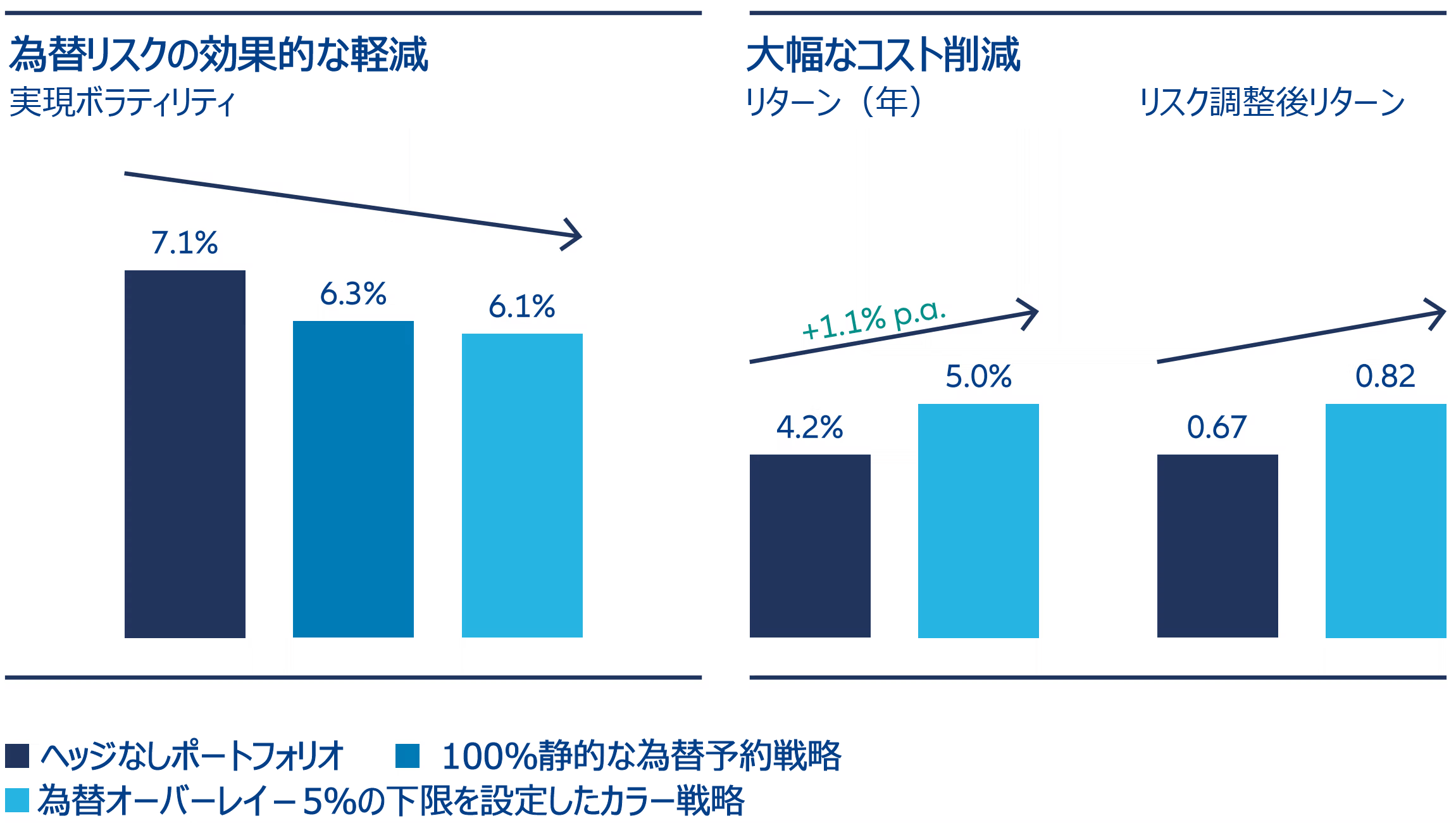

一般に、長期投資家にとっては、オプション戦略が最も賢明なソリューションと考えます。この戦略は、為替予約よりも効果的かつ効率的にリスクとコストを軽減するのに役立ちます。その結果、ボラティリティ調整後リターンの指標であるシャープレシオが大幅に向上する可能性があります。

例示のため、資産の65%が米ドル建てで、債券、株式、ヘッジファンド投資に標準的な割合で資産配分した仮想ポートフォリオを作成しました。次に、さまざまなヘッジアプローチに基づき、実現ボラティリティ、平均年間リターン、リスク調整後リターンについて、このポートフォリオのパフォーマンスを分析しました。その結果、すべてのケースにおいて、カラーアプローチが最も良い結果を示しました(図表2参照)。

為替の変動が投資に大きな影響を与えかねない市場環境では、自身のポートフォリオにおける為替リスクを見直し、その最も効果的な管理方法を検討する良い機会かもしれません。

図表2:カラー戦略は、100%為替予約を利用した戦略よりも良い結果を生む可能性がある

出所:Bloomberg. 取引コストは考慮に入れていません。表示している仮定上のパフォーマンスはあくまでも例示です。実際のパフォーマンスを反映するものではなく、将来の結果を示す信頼できる指標ではありません。