Navigating Rates

フランスの選挙と市場:「リズ・トラス・モーメント」が進行中?

市場は、新政権を抑制する可能性がある、次のフランスの政治の不安定さを値踏みしています。

何が起こったのでしょうか。

フランスのエマニュエル・マクロン大統領は、6月のEU議会選挙における極右政党の躍進の後、解散総選挙に打って出ました。

この選挙の第1回投票は6月30日に行われ、その1週間後に決戦投票が実施されます。世論調査によれば、与党であるマクロン大統領の「再生」は、勢力を失うとみられていますが、選挙の最終的な結果は不透明です。

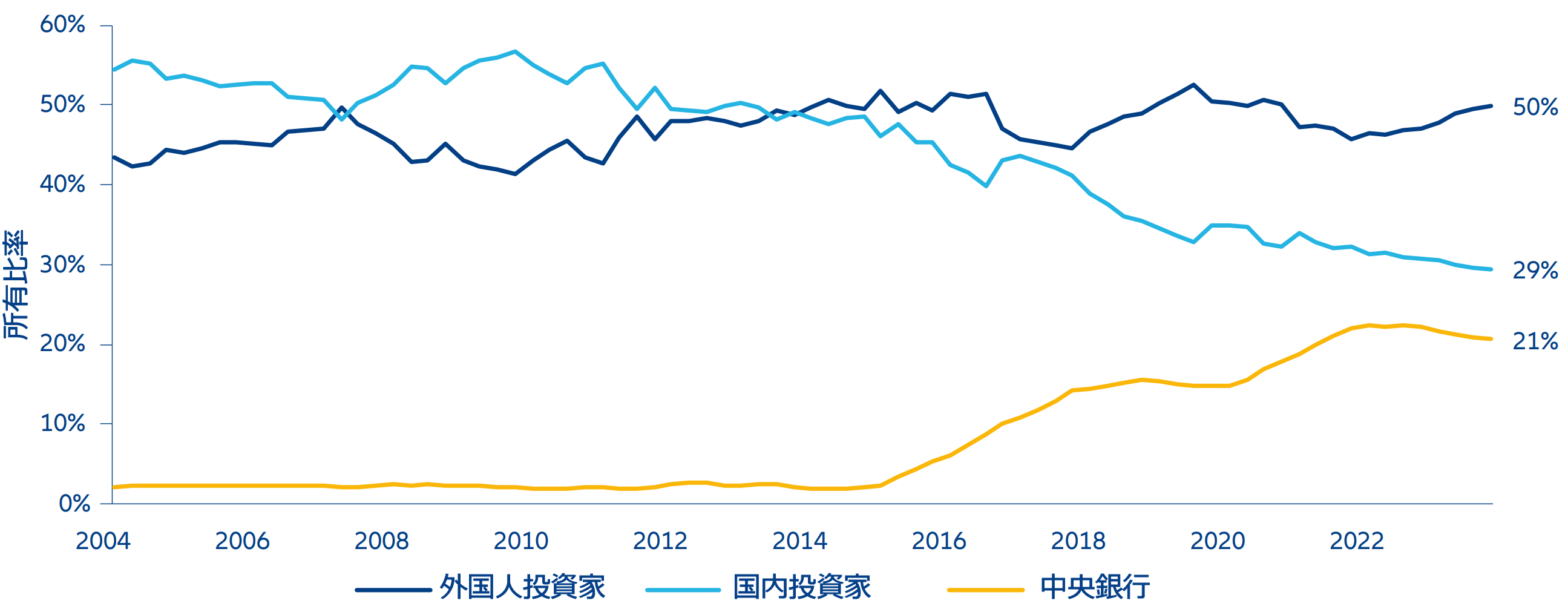

金融市場は、マリーヌ・ルペン氏が率いる極右政党「国民連合(RN)」が政権を樹立する可能性に対する警戒をもって反応しました。ユーロはドルに対して2日連続で下落し、CAC 40は選挙発表の翌日に6%1下落しました。混乱を反映し、フランス国債のリスクプレミアムの指標である、フランスとドイツの10年物国債の利回りの差異は、2017年2月以来最大になりました2。外国人保有比率の高さ(図表1を参照)は、フランス国債を不安定にしており、スプレッドがさらに拡大すれば、ユーロに対しさらに大きな影響を及ぼす可能性があります。

図表1:フランスの国債全般として外国人投資家の比率が高い(全体に占める%)

出所:Allianz Global Investors Global Economics & Strategy, IMF(2023年第4四半期時点のデータ)

背景

選挙の発表よりも前に、格付会社スタンダード・アンド・プアーズは、予想を上回る赤字が債務を押し上げる懸念を背景として、フランスの信用度をAAからAA-に格下げしていました。

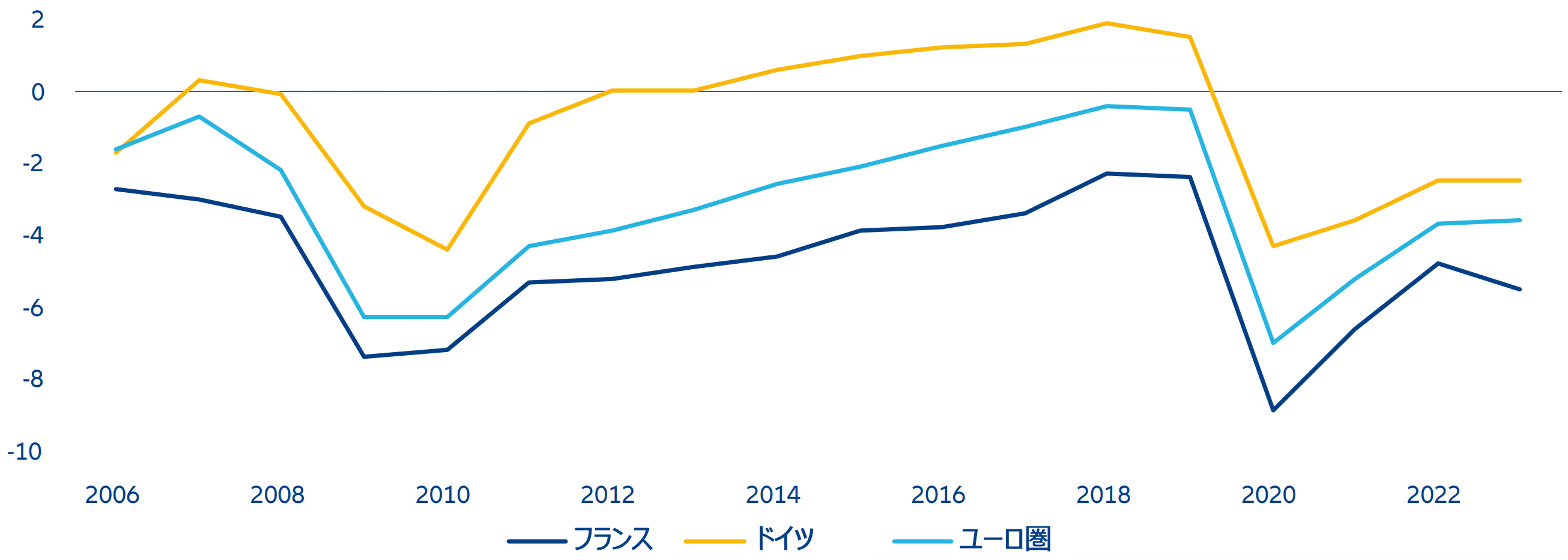

フランス経済は、しばらくの間停滞状況にあり、国家財政が拡大しています。フランスは、ユーロ圏平均を常に上回る財政赤字を抱えており、これはドイツと比較するとさらに顕著です(図表2を参照)。他のユーロ圏諸国と異なり、フランスは、2009年から2010年の欧州ソブリン債危機の時期に、大規模な経済改革を行いませんでした。ポピュリスト政権が公的支出のさらなる拡大を目論むという見通しは、こうした背景から市場にとって有害です。

図表2:フランスは、ユーロ圏平均を上回る財政赤字を抱えている

政府予算収支(GDPに対する%)

出所:AllianzGI, Bloomberg, 2024年5月31日時点

2つ目の課題は、過去10年間、フランスが成長の創出において他国に後れを取っていることです。実際、IMFの予測では、国民1人あたりのGDPは、今後5年間にわたって米国とドイツを下回ることが見込まれています。これによって、ルペン氏の政党がEU総選挙において掴むことに成功した潮流の一端について説明がつきます。

次に起こることは何か?

現段階において、弊社は、この選挙の結果として、考え得る3つのケースを想定しています。

- RNが、議会において絶対的多数の議席を確保する(可能性は低い)。

- RNが相対的多数を確保する(最もあり得る)。

- 左翼連合が相対的多数を確保する(最もあり得ない)。

最初の2つのケースでは、マクロン大統領はRNから首相を任命するよう激しい圧力に直面するでしょう。ただし、RNのジョルダン・バルデラ党首は、絶対的多数を確保しない限り、その座に就くつもりはないと発言しています。

RNの経済政策は進化しています。ルペン氏が2022年に大統領選挙に出馬した際に打ち出したプログラムに基づく推定では、同政党の政策によるコストは1,010億ユーロとしていました3。

短命に終わった英国のリズ・トラス首相政権は、危機に瀕する政府が債券市場を軽視することを想起させます。同首相の財源なき減税は、経済の混乱の火種となりました。フランスでも同様に、市場が、高支出の新政権に否定的な反応を示す「リズ・トラス・モーメント」のリスクがあります。ただし、この英国の前例には、勝利した政党が、このことから教訓を学び、慎重になるというメリットをもたらす可能性があります。

実際、RNは、フランスが既に高水準の公的債務を抱えている今、市場を安心させるために2段階での改革を計画しています。一部の労働者の退職年齢の60歳への引き下げや、生活必需品に対する付加価値税の削減70億ユーロなど、一部の主要な政策は、延伸されるかもしれません。RNは、2027年の大統領選挙で勝利するチャンスを拡大するために、中道かつ責任ある政党と見られたいという動機を持っている可能性があります。

ほぼ間違いなく、市場は左翼連合の政策をさらに警戒すべきものと見ています。こうした政策には、富裕税の導入、最高所得層の所得税増税、基本的食品やエネルギーの価格凍結などがあります。

さらに懸念される側面は、フランスが憲法第49条3項により、賛成が過半数に満たない議会であっても、採決なしで法案を可決することを認めていることです。

こうした背景から、フランスに関するリスクは、債券のスプレッドが引き続き拡大することであり、一部のフランス債券の利回りは既に低格付のポルトガル手形を上回る水準になっています。欧州ソブリン債市場の序列は、投資家が基礎的なファンダメンタルズを吟味していることから、再編されています。ワーストケースシナリオでは、フランスは格下げされ、外国資本の呼び込みが難しくなる可能性があります。ゴールドマンサックスは、RNが選挙に勝利した場合、フランスの国家債務がGDPの120%に達する可能性があると警告しています。

弊社は、大口機関投資家が、自国の金利がより魅力的になるに従い、フランスの債券に背を向けるリスクを見込んでいます。これは、世界的に地殻変動的な影響をもたらす可能性があります。

好材料:フランスのファンダメンタルズは健全

一方、フランス企業のファンダメンタルズは良好です。金融へのアクセスは年初以来より容易になっていますが、選挙の前倒しによって生じた不透明感によって、フランスのリスクプレミアムが企業に転嫁される結果となっています。発行市場での発行のフローは、マクロン大統領による発表の翌週、フランスのスプレッドが企業の資金調達コストに影響し始めたことにより、枯渇しました。

株式については、市場において年初以来積み上げてきた上昇分を、1週間で失いました。一部銘柄(テクノロジー、多国籍企業など)は、グローバルビジネスの規模によって、市場の動きから比較的隔離されました。実際、フランスのCAC 40指数のうち、フランス経済に依存しているのは19%に過ぎません。この部分には、一般的に、債券が国内で保有されている小規模な企業が含まれます。こうした企業の資金調達はより高コストになり、これがそれらの株価下落の原因となっています。銀行セクターも、健全なファンダメンタルズにもかかわらず、影響を受けています。

結論として、投資家は、フランスのリスクプレミアムの上昇と市場ボラティリティを想定するべきです。フランスの問題がさらに悪化すれば、より広範なユーロ圏に拡大する可能性があります。

今後数週間から数カ月にかけ、政治サイクルが報道と市場参加者の意識を支配することになるでしょう。主要候補者の政治プログラムは詳細に吟味され、より奇抜な選挙公約、特にフランスの債務にさらに深刻な影響を与えるものは、ボラティリティとスプレッドの上昇につながる可能性があります。

このボラティリティの程度とタイミングは、現段階では予測することが困難です。しかし、政治情勢がより明確になれば、多くの側面における基礎的なファンダメンタルズの強固さによって、フランスをポートフォリオに加える機会も浮上する可能性があります。これは特に7月7日の第1回投票 以降に発生するはずであり、政権の構成およびその政策がより明確になるにつれて、魅力的なエントリーポイントが生まれる可能性があります。

この状況は、弊社のアセットクラスの選好にどのように影響するか?

- 弊社は依然として米ドルを選好-欧州ソブリン債危機を思い起こさせる出来事は、多くの国際投資家にとっての危険信号です。このため、最近ユーロ圏のデータが、弱含みの米国と比較して、上向いているのは予想外ではあるものの、弊社は、安全な逃避先として、ユーロに対し米ドルへのオーバーウェイトを維持し、プラスの金利差から利益を確保します。

- 株式:チャンネル諸島の向こう側 -株式市場については、弊社は英国により大きな可能性を見出しています。英国銘柄はあまり保有しておらず、バリュエーションは低水準であり、近々行われる英国の次回の選挙は、他の欧州地域の混乱と比較すれば、さほどの影響はないでしょう。ただし、他のユーロ圏にも伝播するフランスにおける事態の重大な深刻化にもかかわらず、弊社は、この地域をアンダーウェイトはしません。

- 金利によって銀行を検討-弊社は、ユーロ圏経済に対する前向きな見通し、魅力的なバリュエーションおよび好調な収益の可能性に基づき、引き続き欧州銀行セクターを選好します。銀行は、全般的に2~4%の金利から恩恵を受けるため、最高の稼ぎどころとなります。この先数週間はボラティリティが上昇する可能性がありますが、長期的には、弊社は引き続きこのセクターの見通しについて確信を持っています。

- スプレッドは広がるか?-一方、債券については、10年物BTP-BundスプレッドがOAT-Bundスプレッドの拡大の結果として150ベーシスポイント前後まで拡大しましたが、これは、弊社の見解では、今のところ大幅なオーバーウェイトを正当化するものではありません。弊社は、200ベーシスポイントのスプレッドを、長期ポジションを構築すべき、潜在的に魅力的な水準と考えています。全体的に、弊社は、マルチアセット・ポートフォリオにおいて、長期の10年物米国債のポジションを堅持します。

- 分散化のために金?-金は、政治・地政学的緊張の期間においては明白なオプションです。多様化の手段をほとんど提供していない現在のクロスアセット環境において、最近の相場の低下は、大きな分散化の可能性を秘めたアセットクラスにおける、再エントリーポイントを提供するかもしれません。

1 出所:French stocks suffer worst week since 2022 over fears of populist poll win (ft.com), Financial Times, 14 June 2024

2 出所:Stocks gain, U.S. yields fall after retail sales data | Reuters, 18 June 2024

3 出所:https://www.institutmontaigne.org/presidentielle-2022/marine-le-pen/synthese/