Navigating Rates

債券見通し2024年6月

債券市場では年初から多くの出来事がありました。しかし、債券市場におけるさらなる差別化はなかなか起きません。リスクプレミアムに関して、新たな階層構造が生じる本格的な兆候がようやく現れたばかりです。

債券のリスクプレミアムに新たな階層構造が出現

債券市場では年初から多くの出来事がありました。しかし、債券市場におけるさらなる差別化の動きは遅々として現れません。リスクプレミアムに関して、新たな階層構造が生じる本格的な兆候がようやく現れたばかりです。この新たな階層構造は特に、(1)世界のコア金利市場間、(2)特定のイールドカーブにおける異なる期間の債券間、(3)ユーロ圏のコア国と準コア/周縁国間におけるイールドスプレッドの拡大を通じて現れると予想されます。

6月に、欧州中央銀行(ECB)が主要金利を0.25ポイント引き下げた一方、米連邦準備制度理事会(FRB)は金利を据え置きました。この乖離は消費者物価のインフレ率だけでは説明がつきません。ユーロ圏の5月のインフレ率は、サービス価格の上昇が最も大きく寄与し、前年比の上昇率が加速しました1。対照的に、5月の米国消費者物価指数(CPI)の前年比上昇率は、4月に比べてやや鈍化しました2。注目度の大きい米国の個人消費支出(PCE)価格指数は6月末に発表される予定です。

ECBがFRBに先んじた理由を理解するためには、他の経済活動指標を考慮する必要があります。経済成長、雇用市場、調査に基づく景況感指標は、欧州よりも米国が依然として強い状況です。FRBの直近の予測中央値では、2024年の利下げは(3回から減少して)1回のみとなっています3。先物市場が織り込む利下げは2回です4。弊社から見て、これは行き過ぎの感があり、この先FRBが急速かつ大幅な利下げによりキャッチアップを迫られるリスクがあるものと考えます。

ECBによる利下げの前日、カナダは国内の基調的なインフレ圧力が一段と緩和したことを受けて25bpの利下げを実施しました。同国はこの4年間で利下げを行った最初のG7国となりました。一方、スイス中央銀行も今年に入り2度目となる25bpの利下げを実施しました。英国の政策当局は金利を据え置きましたが、今夏後半の利下げの可能性を示唆しました。ノルウェーも、根強いインフレと賃金上昇を懸念して利下げ開始を見送り、ここ数週間でノルウェークローネが上昇しました。

債務の動向、金融政策の波及、財政支援に関して市場間で大きな開きがあるため、2024年から2025年にかけて先進各国の軌道が乖離し始め、各国間のイールドスプレッドが拡大すると弊社は予想します。また、依然として超長期債のタームプレミアム(長期債の保有に対して投資家が要求する短期債を上回る追加的利回り)が不十分なことから、米国とドイツのイールドカーブの将来的なスティープ化(長短金利差の拡大)に対するエクスポージャーを選好します。

日本は、ゼロ金利政策からの脱却が始まったばかりであり、イールドカーブのフラット化(長短金利差の縮小)を予想します。円安を背景に金利上昇期待が高まっています。日銀は6月の政策決定会合で金利を据え置く一方、長年にわたる債券買い入れプログラムの減額に関する進め方を7月に説明すると述べました。これは、政策正常化に伴う日銀の巨大なバランスシートの縮小に関する、これまでで最も明確なサインです。

欧州では今月、タームプレミアムが将来の金融や財政のリスクを適切に織り込んでいるのかに関して疑問が浮上しました。フランスのエマニュエル・マクロン大統領は、欧州議会選挙で与党の結果が振るわなかったことを受けて、フランス下院の解散総選挙を発表しました。フランスとドイツの10年国債のイールドスプレッドは、2011年のユーロ債務危機以来で最大となる週間の拡大幅を記録しました5。市場は、議会で絶対多数を獲得する政党が出ない可能性や、マリーヌ・ルペン氏率いる極右政党・国民連合(RN)が勝利し、財政拡張政策につながる可能性に動揺しているように見えます。

新興国市場の米ドル建て債券は、年初来で先進国市場をアウトパフォームしています。最大規模の発行体は主要な不均衡に対処していますが、体力の劣る発行体はより伝統的な政策やIMFプログラムに頼っています。全体として、アジアのハイイールド債は、債券の資産クラスにおいて引き続き最高のパフォーマンスを示しています。特に中国の不動産セクターの債券価格は、中央政府の不動産セクター支援策を背景に力強い上昇を見せています。

債券市場のパフォーマンス

|

参考市場指数 |

2024年初来 トータルリターン(%) |

2024年5月 トータルリターン(%) |

最低利回り*(%) | 実効 デュレーション(年) |

| アジアハイイールド債 | 10.00 | 2.75 | 12.2 | 2.5 |

| グローバル転換社債 | 3.28 | 1.66 | 0.5 | 2.0 |

| 米国変動利付債 | 3.21 | 0.57 | 5.9 | 0.0 |

| ユーロ建てハイイールド債 | 2.93 | 0.96 | 6.6 | 2.8 |

| グローバル新興市場ソブリン債 | 2.80 | 1.80 | 8.3 | 6.5 |

| 米国ハイイールド債 | 2.54 | 1.13 | 8.0 | 3.2 |

| アジア投資適格債 | 1.52 | 1.08 | 5.3 | 4.6 |

| 米国債(1~3年物) | 1.11 | 0.73 | 4.7 | 1.6 |

| グローバル総合指数 | 0.65 | 0.88 | 3.8 | 6.7 |

| ユーロ建て投資適格債 | 0.58 | 0.24 | 3.9 | 4.6 |

| 米国投資適格債 | 0.45 | 1.87 | 5.3 | 7.2 |

| ユーロ建て国債(1~3年物) | 0.28 | 0.21 | 3.1 | 1.9 |

| 米国総合指数 | 0.11 | 1.70 | 4.9 | 6.2 |

| グローバル国債AAA-AA | -0.61 | 0.39 | 3.3 | 7.7 |

| ユーロ総合指数 | -0.69 | 0.04 | 3.2 | 6.6 |

出所: Bloomberg, ICE BofA and JP Morgan indices; AllianzGI, 2024年6月18日現在のデータ。

指数のリターンは、ユーロ 指数(ユーロ建て)を除き、米ドルヘッジ換算したもの。アジアと新興市場の指数は、米ドル建て債を表します。

最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。

上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のパフォーマンスを示すものではありません。

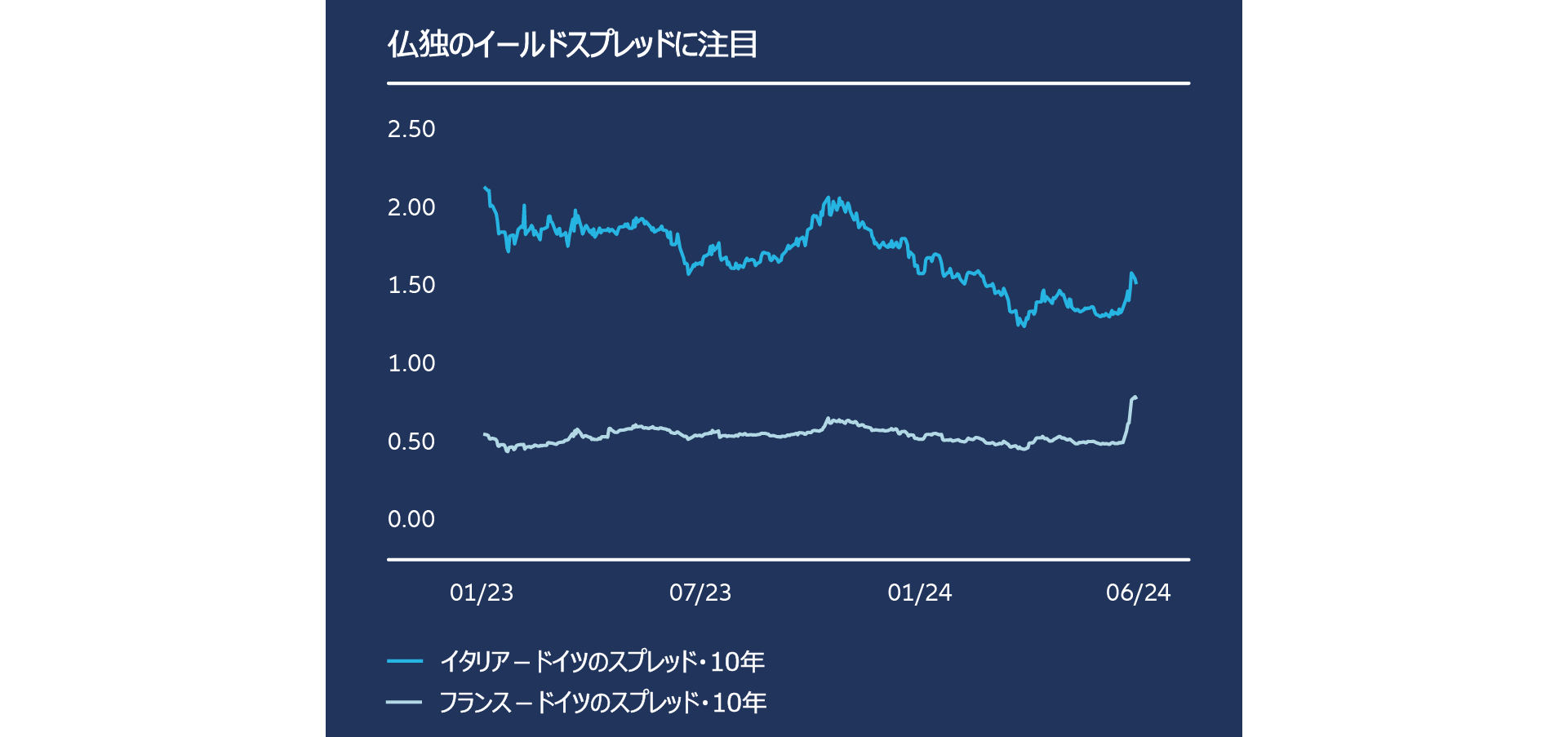

今月のチャート

出所:Bloomberg benchmark government bond indices, 2023年1月1日~2024年6月18日の利回りデータ(bp)。過去のパフォーマンスは、将来のリターンを予測するものではありません。

フランスとドイツの10年債利回りの差(OAT-Bundスプレッドとも呼ばれる)は、直近ピークの82bpからは縮小したものの、2017年以降の最高水準だった75bpを若干上回って推移しています。フランスの信用見通しは、最近の政治危機が起きる以前から後退していました。フランス議会で絶対多数を獲得する政党が出ない可能性があり、市場は動揺しているように見えます。フランス大統領は前回の解散から1年を経過しないと再び議会を解散できないため、少なくとも12カ月間は政治的こう着状態が続く可能性があります。

今後の世論調査で、RNなど右派連合が絶対多数を獲得する可能性が出てくれば、OAT-Bundスプレッドが1%(100bp)以上に拡大する可能性は十分にあります。このシナリオでは、イタリア-ドイツを初めとする周縁国とのスプレッドにストレスが波及するおそれもあります。

注目すべきポイント

- フランス議会選挙

2回投票制の選挙制度のため、選挙結果の予測はより困難です。最新の世論調査では、マクロン大統領の中道連合が、右派および左派のライバルに大きくリードされています。左右両派ともに、ほとんど資金の裏付けがない公共支出プログラムを提唱しています。明確な多数派や強固な連合が現れなければ、政治的な行き詰まりの可能性、あるいは緊急の国内問題への対処に支障をきたすおそれが高まります。 - 米PCEデフレータ

個人消費支出(PCE)価格指数は、消費者物価上昇率に関する公式な指標の中で、最も幅広い財・サービスを対象にしているとFRBが考える指標です。たとえば、PCEに比較して、消費者物価指数(CPI)では家賃やガス代がかなり高い比重を占めています。そのような中、生産者物価の伸びが鈍化6したことで、5月のPCEが対前年比で低下し、FRBによる初回利下げへの道筋が明確になるとの見方が市場で広がりました。 - 新興国市場通貨

2024年における複数回の米利下げ観測が後退し、将来の金融・財政政策に不透明感を抱える一部の新興国の「高キャリー」通貨に対して米ドルが強含みました。たとえば、メキシコでは選挙で与党が圧勝し、長期的に経済に悪影響を及ぼす可能性のある憲法改正への懸念が高まり、メキシコペソは対米ドルで10%超の下落に見舞われました。

* 現在の価格で購入した場合、投資家が理論上、満期までその債券から受け取れる潜在的な利回りの最低値(発行体のデフォルトの場合を除く)を表します。最低利回りは、繰り上げ償還、コール償還、減債基金といった最悪のシナリオを想定し、そうしたシナリオに至る条項を発行体が行使した場合(デフォルトの場合を除く)に受け取ることになるリターンを計算することで求めます。債券は満期まで保有され、利息収入は同じ条件で再投資されると仮定します。最低利回りはポートフォリオ特性の1つであり、実際のファンド収益は特段反映されていません。ファンドに課される諸費用は考慮されていません。このため、最低利回りは債券ファンドの将来のリターンを予測するものではありません。

1 Eurostat, 2024年6月18日。

2 US Bureau of Labor Statistics, 2024年6月12日。

3 Federal Reserve Board, Summary of Economic Projections, 2024年6月12日。

4 CME FedWatch Tool, 2024年6月18日。

5 Bloomberg benchmark government bond indices, 2024年6月18日。

6 US Bureau of Labor Statistics, 2024年6月13日。